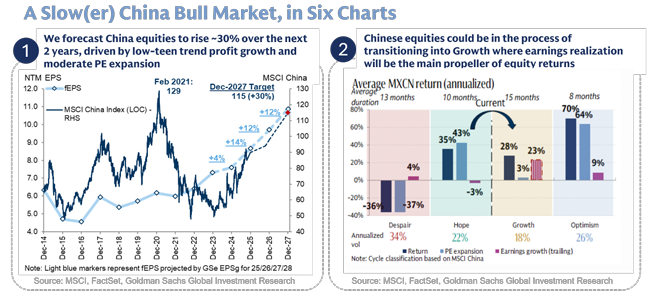

251022 GS - China Grid Tech

콜드브루

2025.10.23조회수 14회

콜드브루

구독자 367명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

2025년 현재까지 중국의 전력망 투자는 전년 대비 14% 증가하여 예상치에 부합하는 추세임. 반면 발전 부문 투자는 전년 대비 0%로 부진했음.

UHV(초고압) 부문 역시 당초 예상했던 6개 노선 중 5개 노선이 현재까지 착공되어 예상치에 대체로 부합하는 상황임. Nari Tech의 SVC/STATCOM 시장 점유율은 단기 데이터의 변동 가능성에도 불구하고 하락세를 보였음.

긍정적인 점은 4차 UHV 장비 입찰 규모가 약 150억 위안으로 발표된 것임. 이는 1~3차 입찰 총액(63억 위안) 대비 크게 증가한 규모이며, 새로 승인된 2개의 VSC-DC 노선에 주로 사용될 예정임. VSC-DC 노선은 컨버터 밸브의 비중이 높기 때문에 Nari Tech(역사적으로 컨버터 밸브 시장 점유율 약 50%)와 같은 상위 컨버터 밸브 공급업체에 혜택이 될 것으로 보이며, 매출 인식은 2026년에 반영될 것으로 예상됨.

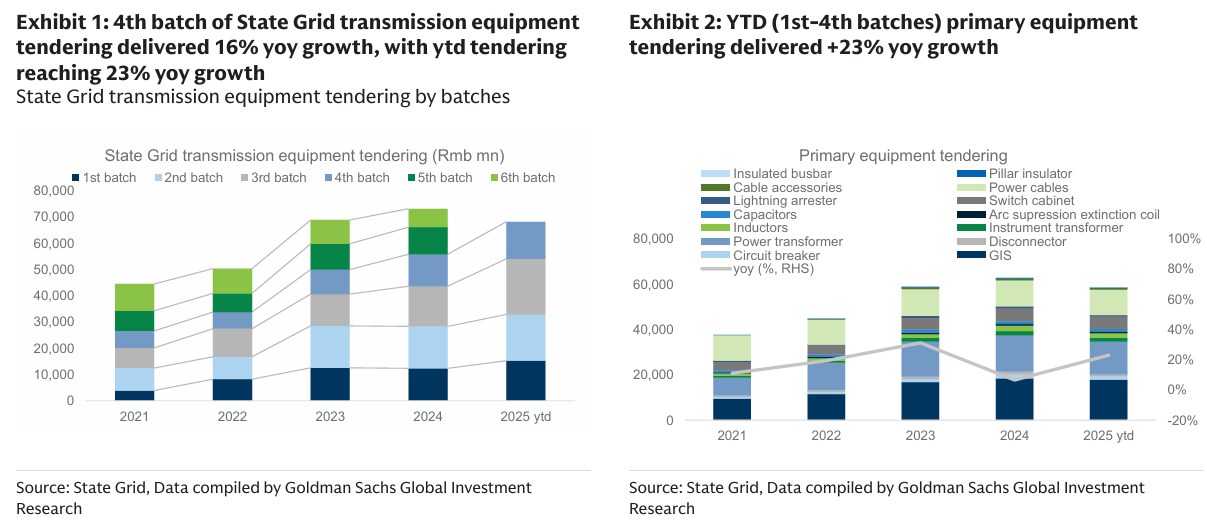

State Grid의 송전 장비 입찰(연초 대비 +23% 증가)은 전력망 투자 증가율(+14%)을 상회했음. 4차 State Grid 송전 장비 입찰은 전년 대비 16% 증가했으며, 연초 대비 송전 장비 입찰(1~4차)은 전년 대비 23% 증가한 것으로 집계됨. 특히 1차 장비 및 2차 장비 입찰이 각각 전년 대비 23%, 20% 증가하며 1~8월 전력망 투자 증가율을 뛰어넘는 강한 성장세를 보였음.

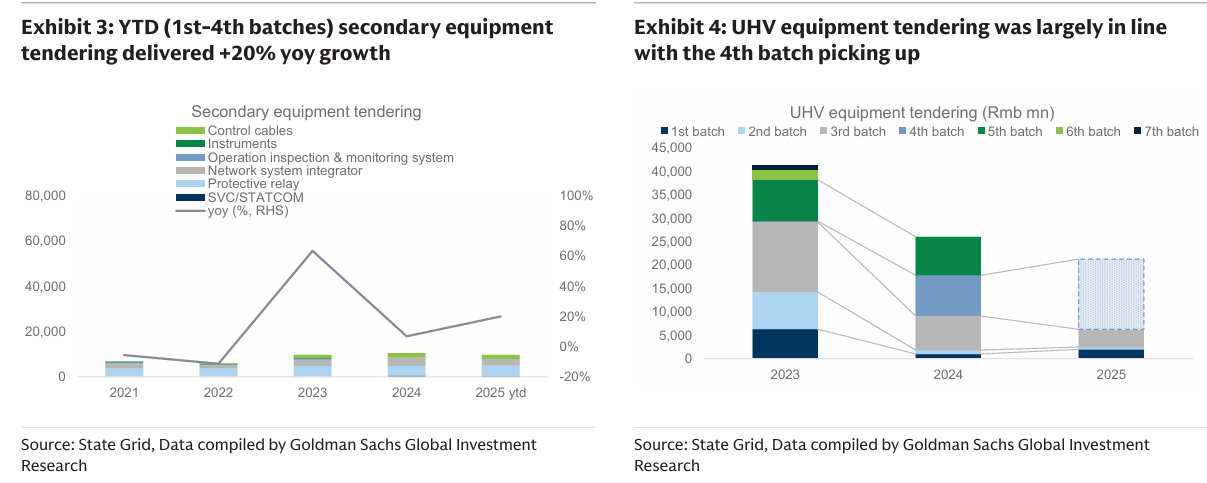

가장 높은 성장률을 보인 제품군은 절연 부스바(+62%), 전력 케이블(+52%), 보호 계전기(+45%), GIS(+29%), 커패시터(+26%) 등임. UHV 장비 입찰 규모는 4차 입찰 증가로 예상치에 대체로 부합했으나, 새로운 시장 중심의 요금 책정 프레임워크로 인해 전송/수신 성(省) 간의 협상이 복잡해지면서 당초 예상했던 6개 신규 노선 이상의 진행은 어려울 것으로 판단됨.

UHV는 초고압(Ultra-High Voltage)을 의미

전력 전송 시스템에서 매우 높은 전압 수준을 일컬음. 일반적으로 전력망에서 800kV(킬로볼트)를 초과하는 전압 레벨을 의미하며, AC(교류) UHV는 1000kV 이상, DC(직류) UHV는 ±800kV 이상을 지칭함.

장거리·대용량 송전: UHV는 기존의 초고압(EHV, 345~765kV) 기술보다 훨씬 먼 거리로 대량의 전력을 보낼 수 있음.

손실 최소화: 전압을 높일수록 전력 손실이 줄어들기 때문에, UHV는 장거리 송전 시 에너지 손실(약 500km당 1.5% 수준)을 최소화할 수 있음.

State Grid transmission equipment tendering by batches

YTD (1st-4th batches) primary equipment tendering delivered +23% yoy growth

1 - 6th batches

중국 국가전력망공사(State Grid)의 송전 장비 입찰(Tendering) 회차를 의미함.

중국 국가전력망공사는 전력망 건설에 필요한 각종 장비를 조달하기 위해 1년에 여러 차례(통상적으로 4~6회) 대규모 입찰을 실시함.

YTD (1st-4th batches) secondary equipment tendering delivered +20% yoy growth

UHV equipment tendering was largely in line with the 4th batch picking up