☆251114 SocGen - China : Demand decelerates further; still a long road to reflation ☆

On Our Minds - China: 수요 추가 감속; 리플레이션까지 아직 먼 길

2025년 10월 중국의 활동 지표는 전반적으로 악화되었음.

고정자산투자(FAI) 급락이 충격적이었으며, 이는 과잉 생산 능력 우려와 여전히 취약한 재정 부양책 때문임.

소매 판매는 주택 시장 약세와 고용 시장 부진을 반영하여 소폭 완화되었음.

대외 수요 측면에서는 수출도 둔화되었으나, 이는 휴일 요인에 기인함.

결과적으로 산업 생산(IP)은 5% 미만으로 연화되었음.

유일한 긍정적 소식은 인플레이션일 수 있음. PPI 디플레이션은 업스트림 가격 안정화(반(反)내권 캠페인의 초기 결과) 덕분에 축소되었으나, 리플레이션 경로는 여전히 험난함.

약한 데이터는 부양책이 여전히 상황을 따라가지 못하고 있음을 보여줌.

그러나 정책 입안자들이 올해 '약 5%' GDP 목표 달성의 중요성을 강조함에 따라, 해당 목표는 달성될 것으로 여전히 예상함.

5,000억 위안 규모의 구조적 정책 도구는 이미 정책 은행들에 의해 분배되었으며, 일부 성(예: 광둥성)은 소비 쿠폰을 발행 중임.

다만, 인민은행(PBoC)은 최근 분기별 통화 정책 보고서에서 신중한 입장을 보였기에, 새로운 완화 조치는 내년 초에나 발표될 것으로 예상함. (SG는 2026년 총 20bp 금리 인하 전망)

단기 전망 외에 주목할 다음 주요 정책 이벤트는 12월 상반기에 열릴 것으로 예상되는 정치국 회의와 중앙경제공작회의이며, 이는 2026년 정부의 GDP 목표와 정책 조치에 대한 힌트를 제공할 것임.

정부는 15차 5개년 계획의 첫해인 2026년 GDP 성장률 목표를 ~5%로 설정하고, 기술과 소비 중심의 부양책을 펼칠 것으로 예상함.

이를 달성하기 위해서는 더 많은 특별 채권 및/또는 준재정 조치를 통한 더 큰 규모의 재정 패키지가 필요할 것으로 보임.

올해의 4% GDP 대비 공식 적자 비율보다 소폭 더 큰 적자도 가능함.

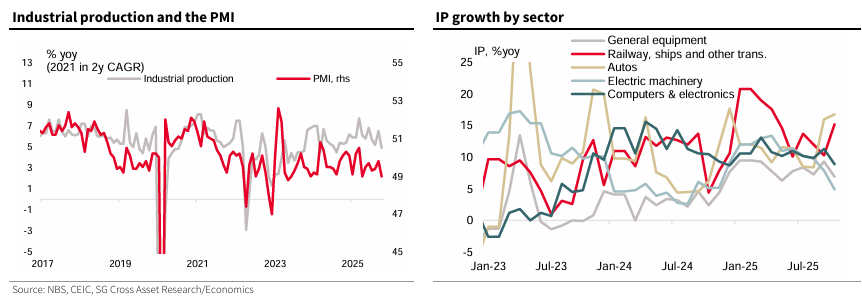

산업 활동: 둔화되었으나 여전히 양호함

산업 생산은 9월 6.5%에서 10월 4.9%로 둔화되었음. 이는 전월의 급등세가 반전된 것이나 여전히 양호한 속도임.

9월 급등은 근무일수 증가와 군사 퍼레이드로 인한 차질 완화 때문이었음.

또한, 분기 말(3월, 6월, 9월)에 생산 수치가 더 강해지는 흥미로운 패턴이 있었는데, 이는 기업들이 성장 목표를 맞추기 위해 생산량을 늘렸기 때문일 수 있음.

따라서 IP 감속은 헤드라인 수치가 시사하는 것만큼 우려스럽지는 않을 수 있음.

하위 부문별로 보면, 제조업(7.3%→4.9%), 광업(6.4%→4.5%)이 완화된 반면, 유틸리티(0.6%→5.4%)는 반등했음.

고부가가치 제조업 내에서 자동차, 철도/기타 운송은 실제로 가속화되었음.

자동차의 강세는 수출 데이터에서 보듯이 대외 수요에 의해 뒷받침된 것으로 보이며, 국내 자동차 판매는 부진했음.

그러나 컴퓨터 및 전자, 장비, 전기 기계는 모두 전반적으로 감속했음.

고부가가치 제조업 외에, 철금속 제조업(철광석, 철강)과 비금속 광물 제조업(대부분의 건설 자재)의 생산은 '반(反)내권' 캠페인의 초기 결과로 연화되었음.

한편, 전통 제조업(예: 식품, 음료, 섬유)은 낮은 한 자릿수 수준으로 완화되었음.

Industrial production and the PMI

IP growth by sector

Fixed Asset Investment (index, sa)

Manufacturing FAI, % yoy

FAI (고정자산투자): 진정한 충격은 계속되는 투자 붕괴임

고정자산투자는 9월 -6.7%에서 10월 -10.9%로 급락했음. 이로 인해 연간 누적 성장률은 -0.5%에서 1.8%로 하락함.

제조업 FAI 하락이 -1.8%에서 -6.4%로 가장 두드러졌음.

인프라 FAI도 -10.2%에서 -14.2%로 감소했으며, 부동산 투자는 20% 이상의 위축을 보이며 더욱 모멘텀을 잃었음.

전반적으로 FAI 하락은 재정 부양책 약화에 기인한 것으로 보임. 지방 정부가 사회 복지 지출과 LGFV 또는 기타 암묵적 부채 해결을 우선시하면서, (부채 상환을 위한) 특별 융자 채권 발행이 정부 할당량을 초과했음.

그러나 이번에는 FAI 붕괴가 재정적으로 부채가 많은 지방에만 집중된 것이 아니라 더 광범위하게 나타났음.

이는 또한 기업들의 과잉 생산 능력과 압축된 이윤 마진에 대한 우려 때문이기도 함 (특히 중앙 정부가 '반(反)내권' 담론을 강화하고 효율성에 초점을 맞추면서).

약한 모멘텀에도 불구하고, 정부가 올해 '약 5%' GDP 목표 달성의 중요성을 강조했기 때문에 투자는 향후 몇 달 동안 회복될 것임.

정책 은행 자금을 통한 5,000억 위안 규모의 구조적 정책 금융 도구는 이미 10월에 배포되었으며, 대출 수치에 나타나기까지 시간이 걸릴 ...