1. 핵심 요약 및 가격 전망 변경

시장 현황 및 전망 수정

지난 9월 리포트에서 중국의 정책적 요인과 ESS(에너지저장장치) 수요 강세로 리튬 가격 하락세가 일시 중단될 것으로 예상했음.

그 이후 ESS 수요가 예상치를 초과하며 단기 수급 밸런스가 타이트해졌고, 중국 탄산리튬 가격이 9월 중순 톤당 9,200달러에서 최근 11,000달러 이상으로 급등함.

이에 따라 기존에 예상했던 가격 조정 시기를 2026년 하반기로 늦춤. 다만 2027년 시장 균형을 위해서는 공급 지연이 필요하다는 관점은 유지함.

2026년 가격 전망

2026년 상반기에는 가격이 톤당 11,000달러로 견조할 것으로 예상되나, 하반기에는 9,500달러로 하락할 것으로 전망함 (기존 2026년 평균 전망치 8,900달러에서 상향).

이는 현재 선물 시장 가격(GFEX 11,530달러/CME 13,613달러)보다는 낮은 수준임. 스포듀민(Spodumene) 공급 증가와 감산되었던 레피돌라이트(Lepidolite) 용량의 재가동이 시장의 타이트함을 완화시킬 것으로 보기 때문임.

2027년 및 중기 전망

2027년에는 재고 일수가 다시 늘어날 것으로 보며, 가격은 톤당 9,250달러로 예상함.

중기적으로는 2022/23년의 고점 대비 'Low-for-longer(더 오랫동안 낮은 수준)' 시장이 될 것이라는 관점을 유지함. 생산자들이 확장을 억제하지 않는다면 2028년 공급이 수요를 18% 초과할 것으로 보임.

ESS 수요 모델 변경

ESS 리튬 소비 전망 모델을 기존의 '설치량(Installations, 최종 사용)' 기준에서 '배터리 생산량(Production, 실제 1차 사용)' 기준으로 변경함.

기존에는 생산과 설치의 격차를 재고 축적(restocking) 모델로 파악했으나, 생산량을 직접 예측하는 것이 실제 수요 강세를 더 정확히 반영한다고 판단함.

결과적으로 2025/26년 ESS 수요 전망을 기존 275/413GWh에서 589/736GWh로 대폭 상향 조정함.

2. 가격 상승 배경 및 수급 분석

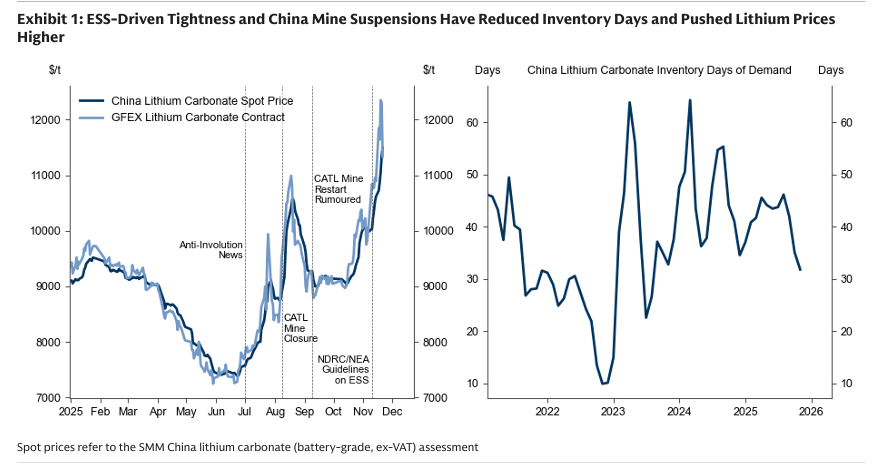

Exhibit 1: ESS-Driven Tightness and China Mine Suspensions Have Reduced Inventory Days and Pushed Lithium Prices Higher: 중국 탄산리튬 현물 가격 추이와 재고 일수 변화를 보여주는 그래프. 재고 일수가 급격히 하락하며 가격이 반등하는 모습

가격 상승의 원인

최근 가격 랠리는 2025년 수급 밸런스의 실질적인 타이트화가 주도했으며, 이는 시장의 매수 포지션을 자극함.

ESS 수요가 예상보다 강력했던 것이 핵심 요인임.

동시에 중국 내 레피돌라이트 광산의 일시적 가동 중단이 가용 공급을 제한하여 현물 시장의 타이트함을 강화하고 재고 일수를 낮춤.

재고 및 공급 전망

2025년 재고 일수(Inventory days of demand cover) 전망치를 기존 89일에서 61일로 대폭 하향함.

2026년 상반기까지는 시장이 타이트하게 유지되다가, 하반기부터 공급 증가가 가속화되며 의미 있게 완화될 것으로 봄.

2026년 글로벌 리튬 수요는 24% 증가할 것으로 보이나, 공급 증가율은 27%로(2025년 12% 대비 가속화) 이를 상회할 전망임. 이는 CATL의 레피돌라이트 운영 재개와 글로벌 스포듀민 생산 가속화 때문임.

2026년 상반기 가격은 낮은 재고 일수(54일)의 지지를 받아 11,000달러 선을 유지하겠으나, 하반기에는 원료 가용성 증가와 재고 재축적으로 9,500달러까지 하락할 것으로 예상함.

CF) 레피돌라이트(Lepido...