요약 (In a nutshell)

에너지

제재 대상 원유 공급을 둘러싼 불확실성 증가가 유가 시장의 상승 리스크로 작용함.

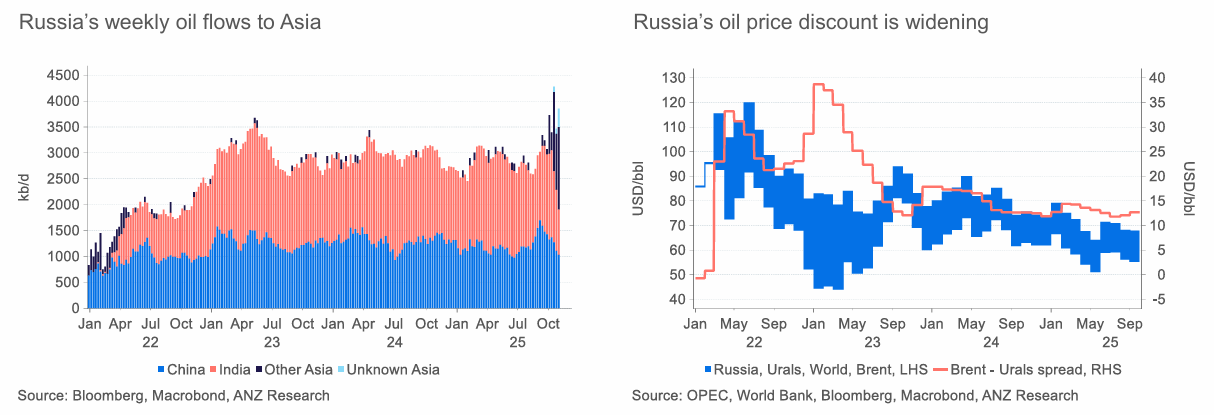

러시아의 대중국 및 대인도 원유 수출이 감소하여, 단기적으로 약 150만 배럴/일의 수출량이 위험에 처함.

하지만, 최근 몇 달 동안 크게 할인된 러시아산 원유가 아시아(인도와 중국 제외) 시장에 도달하고 있음.

OPEC+의 생산량 증가는 목표치인 137kb/d 대비 50kb/d에 그쳐 4분기 시장 잉여분(surplus)이 감소됨.

한편, 미국의 개선된 석유 시추 효율로 인해 생산량이 사상 최고치인 13.8mb/d를 기록함.

미국 원유 수요는 계절적 감소세를 겪고 있음에도 불구하고, 휘발유 및 원유 재고는 타이트한 상태를 유지함.

아시아의 수입 수요 약세로 유럽 시장에 충분한 공급이 이루어지면서, 가스 가격이 크게 상승할 가능성은 낮아 보임.

귀금속

금 가격은 최근 최고치인 $4,380/oz에서 후퇴하여 $4,000/oz 수준에서 거래되고 있음.

이러한 하락에도 불구하고, 강력한 투자 수요와 중앙은행의 매입으로 펀더멘털은 견고하게 유지됨.

미국 노동시장, 인플레이션, 소비자 지출의 현 균형이 다음 달 연방준비제도의 25bp 금리 인하를 지지하는 것으로 판단됨.

경제 성장 둔화, 주식 시장의 고평가, 지정학적 불확실성, 미국 자산에서 벗어나려는 다각화 노력 등이 견고한 투자 수요와 중앙은행 매입을 지속시킬 것으로 예상됨.

금 대비 은의 강세가 지속되어 금:은 가격 비율이 80배로 하락함.

10월 소매 투자가 증가하여 현물 시장의 타이트함이 심화됨.

산업용 금속

산업 활동 둔화가 수요에 부담을 주고 있으나, 지속적인 공급 제약이 구리 및 알루미늄 가격의 하방을 방어하고 있음.

중국 내 음극재 처리 비용(treatment charges)의 하락이 국내 생산에 영향을 미치고 있으며, 알루미늄 생산은 규정된 상한선에 도달하면서 공급 증가세가 둔화될 것으로 예상됨.

추가적으로, 구리 음극재 프리미엄 하락은 수요 약화를 시사함.

철광석 가격은 수요 부진과 재고 증가로 인해 압력을 받을 것으로 예상됨.

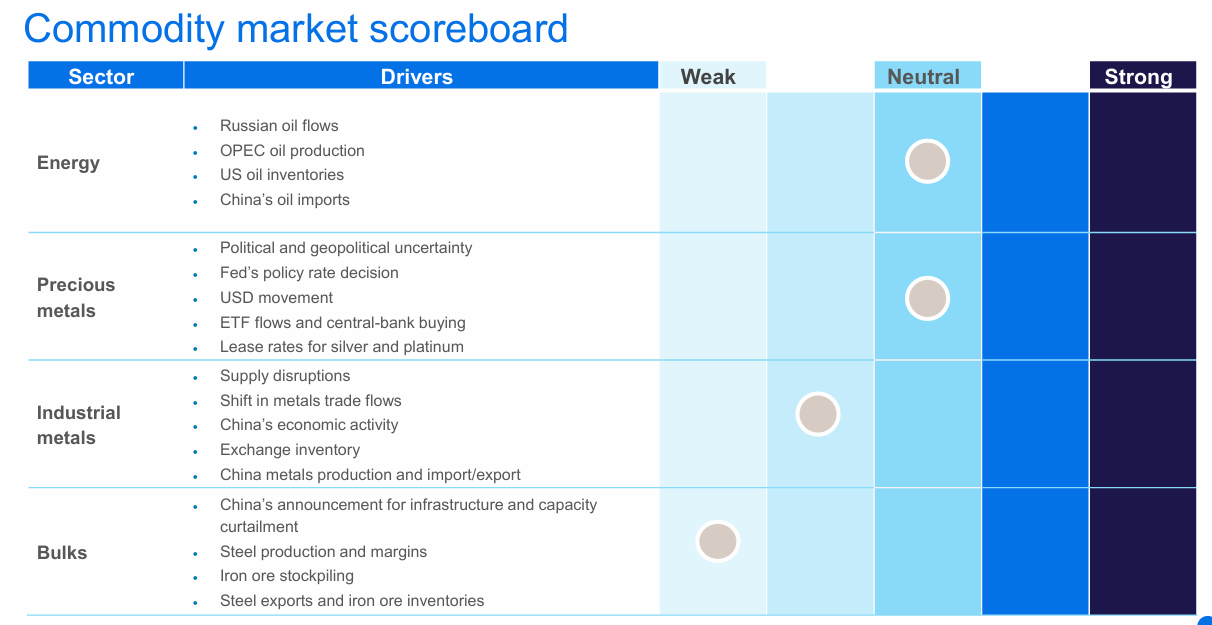

Commodity market scoreboard

에너지

동인(Drivers): 러시아 원유 흐름, OPEC 원유 생산, 미국 원유 재고, 중국 원유 수입.

귀금속

동인: 정치적 및 지정학적 불확실성, 연준의 정책 금리 결정, USD 움직임, ETF 유입 및 중앙은행 매입, 은 및 백금의 리스 금리.

산업용 금속

동인: 공급 차질, 금속 무역 흐름의 변화, 중국 경제 활동, 거래소 재고, 중국 금속 생산 및 수출입, 인프라 및 생산 능력 축소에 대한 중국 발표.

벌크(Bulks)

동인: 철강 생산 및 마진, 철광석 비축, 철강 수출 및 철광석 재고.

에너지 (Energy)

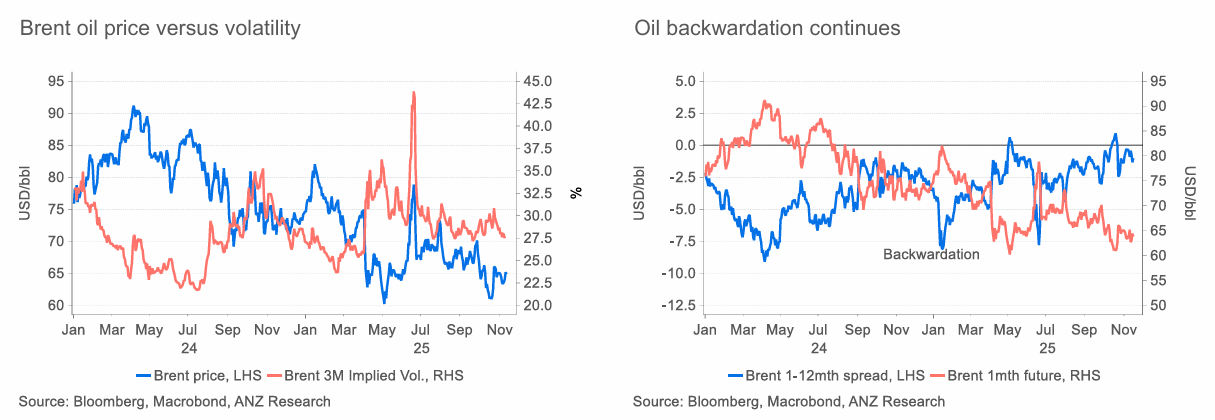

지정학적 리스크가 유가를 $60/bbl 이상으로 유지함

러시아에 대한 미국의 제재 강화가 유가에 상승 압력을 가하고 있음.

12개월 백워데이션(Backwardation)은 시장이 공급 위험 프리미엄을 반영하고 있음을 나타내며, 다만 선물 곡선이 콘탱고(contango)로 전환될 위험은 존재함.

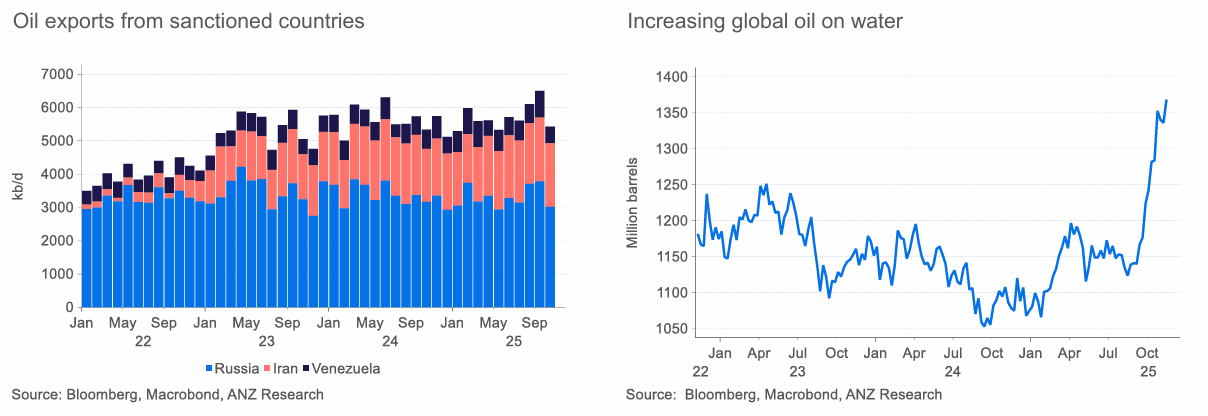

제재 대상 국가들의 원유 흐름이 위험에 처함

제재 대상 국가들의 원유 수출은 전체 원유 공급량의 약 5%를 차지함.

이들 국가에서 원유 흐름에 중대한 차질이 발생할 경우, OPEC+의 증산 효과를 상쇄할 수 있음.

러시아, 이란, 베네수엘라의 원유 흐름을 억제하기 위한 제재 압력 강화로 해상에 적재된 원유 물량(소비에 즉시 이용 불가능하고 운송 중인 원유)이 증가하고 있음.

아시아(중국 및 인도 제외)로의 러시아 원유 수출 증가

러시아산 원유 흐름은 특히 미확인된 아시아 시장으로의 대규모 가격 할인 덕분에 증가해왔음.

그러나 러시아의 공급 흐름은 여전히 위험에 처해 있음.

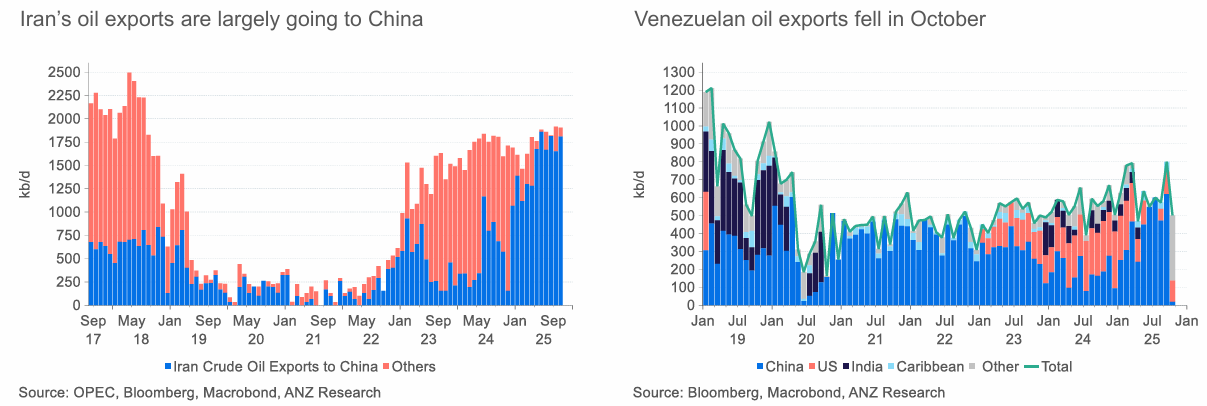

중국은 이란과 베네수엘라 원유의 주요 목적지임

이란의 수출은 안정적이며, 2019년 이전 30% 수준에서 현재 90% 이상($1.7mb/d$)이 중국으로 향하고 있음.

중국은 베네수엘라 원유의 주요 구매국이기도 했으나, 10월에는 베네수엘라의 대미국 및 기타 시장 수출이 회복되고 대중국 수출은 감소했음.

이란의 원유 수출은 주로 중국으로 향하고 있음

베네수엘라의 원유 수출이 10월에 감소

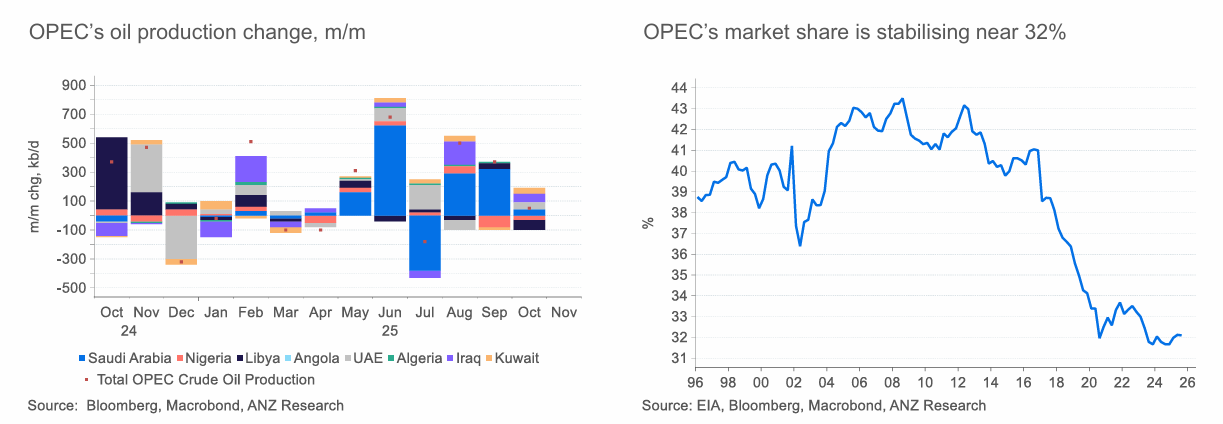

OPEC의 원유 생산 증가 속도 10월에 둔화

OPEC은 다음 증산분($1.65mb/d$)의 해제를 시작하여 10월에 $137kb/d$를 증산했음.

그러나 보상성 감산으로 인해 순 생산 증가량은 $50kb/d$로 제한되었음.

이 그룹은 지난 9개월 만에 처음으로 2026년 1분기 증산을 중단했음.

OPEC의 월별 원유 생산량 변화

OPEC의 시장 점유율 32% 근처에서 안정화

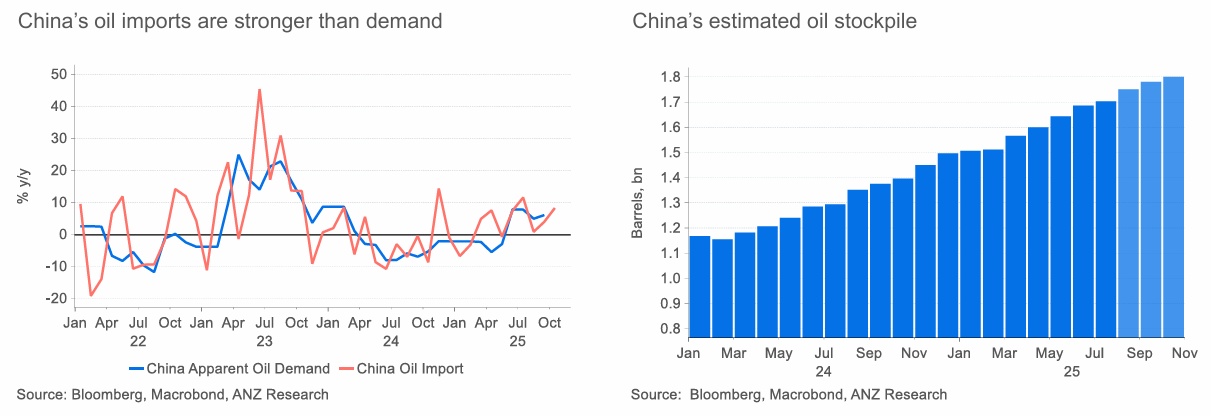

중국이 시장의 초과 공급을 흡수함

중국은 유가 약세를 활용하여 비축량을 늘리는 중임.

2025년 초부터 약 190mbbl의 재고를 확보하였으며, 재고는 약 1.8bn bbl에 달하는 것으로 추정됨.

하지만 소규모 정제 시설을 단계적으로 폐쇄함에 따라 2026년에는 구매 속도가 둔화될 것으로 예상됨.

중국의 석유 수입은 수요보다 강함

중국의 추정 석유 비축량

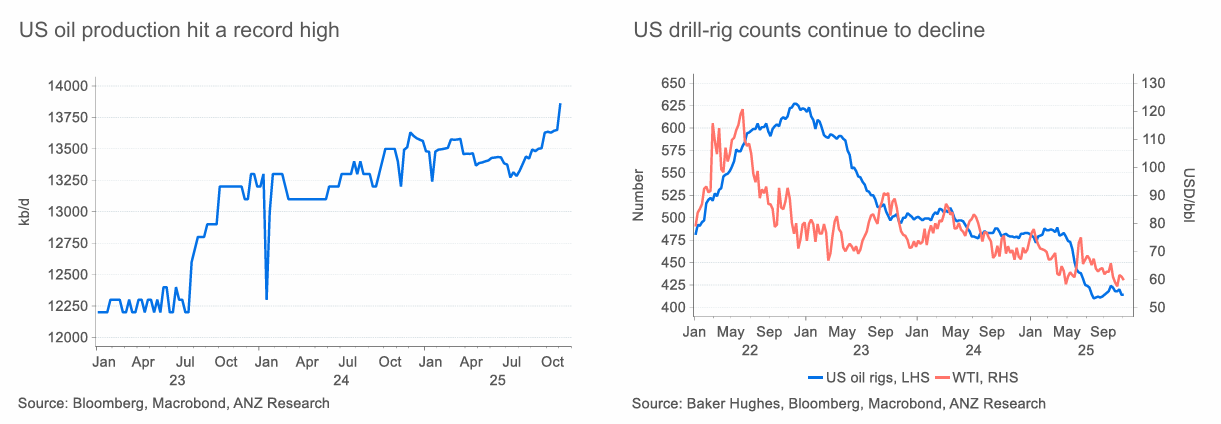

미국 원유 생산량 $13.8mb/d$로 반등

시추 장비 수(rig counts)가 감소하고 있음에도 불구하고 최근 몇 주간 미국 원유 생산량은 $13.8mb/d$의 사상 최고치를 기록함.

그러나 석유 및 가스 회사의 재정 규율(fiscal discipline)로 인해 2026년에는 생산 증가세가 둔화될 것으로 보임.

미국 원유 생산량 사상 최고치 기록

미국 시추 장비 수 계속 감소

미국 원유 수요, 계절적 침체기를 겪고 있음

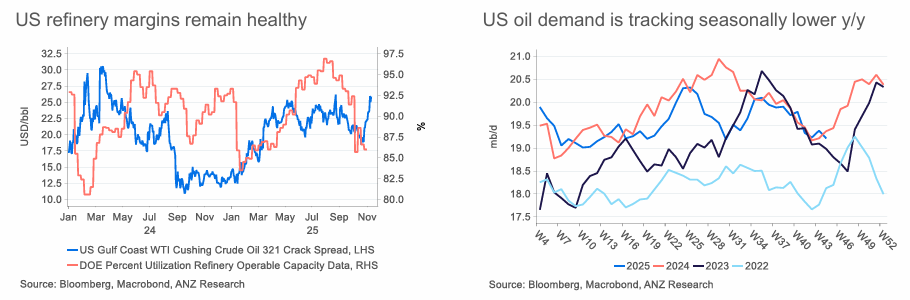

미국 정제 마진(refinery margins)은 여전히 견조한 상태임.

마진이 강함에도 불구하고, 정기 보수(maintenance season) 시즌이 시작됨에 따라 가동률은 하락할 것으로 예상됨.

미국 원유 수요는 전년 대비 계절적으로 낮은 수준을 기록 중임.

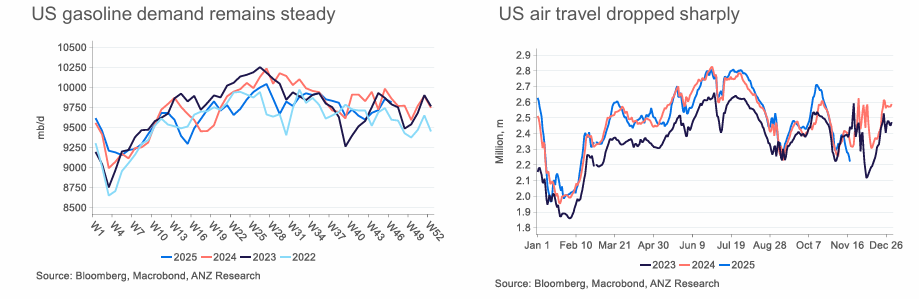

계절적 휘발유 수요는 2024년 대비 1.3% 낮은 수준임.

항공 여행 감소로 인해 제트 연료 수요가 급격히 하락했음.

최근 몇 주간 항공편 취소 증가로 인해 제트 연료 수요는 계속해서 부진할 것으로 예상됨.

미국 정제 마진은 견조한 상태를 유지

미국 원유 수요는 전년 대비 계절적으로 낮게 추적됨

미국 휘발유 수요는 안정적임

미국 항공 여행 급감

미국 원유 재고는 타이트한 상태를 유지함

미국 상업용 원유 재고는 최근 몇 주간 감소하여 지난 2년보다 낮은 수준을 기록 중임

휘발유 재고는 감소하고 있으며, 이는 늦여름 수요를 시사함

중간 유분 재고는 급격히 증가했는데, 이는 산업 수요가 약함을 나타냄

콘탱고(contango)가 강화될 가능성이 해상 부유식 ...