Energy Tomorrow: 2035년까지의 유가 전망 - 2026년 마지막 공급 파동으로 하락 후 반등

핵심 요약: 2026년 하락, 2027년 반등의 사이클

골드만삭스는 유가 전망을 2035년까지 확장함. 향후 유가 흐름은 크게 '2026년의 하락'과 '2027년 이후의 구조적 상승'이라는 두 가지 국면으로 나뉨.

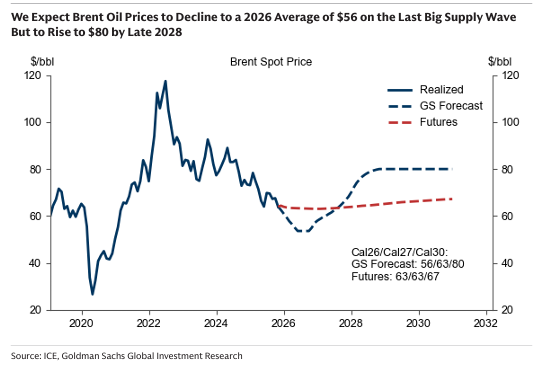

2026년 하락 전망: 브렌트유(Brent)/서부텍사스산원유(WTI) 가격이 2026년 평균 배럴당 $56/$52까지 하락할 것으로 전망함 (선물 시장 가격인 $63/$60보다 낮은 수준). 이는 마지막 대규모 공급 파동(Supply wave)이 시장을 공급 과잉 상태로 유지시킬 것이기 때문임.

2027년 반등 전망: 낮은 유가가 비OPEC(Non-OPEC) 국가들의 공급에 타격을 주면서 2027년부터는 유가가 반등할 것으로 보임.

장기 전망($80 Brent): 2028년 말까지 브렌트유는 장기 균형 가격인 $80 (WTI $76) 수준으로 상승할 것으로 예상함. 이는 지난 15년 동안의 저투자로 인해 비OPEC 공급이 둔화되는 시점과 맞물림.

상승이 필요한 이유: 2030년대 초반 시장 균형을 맞추고, 노후 유전의 자연 감소분을 상쇄하며, 2040년까지 증가할 수요를 충족시키기 위해서는 투자를 자극할 수 있는 가격대($80)가 필요함. 현재의 높은 정제 마진은 이러한 투자 필요성을 역설적으로 보여줌.

Brent 현물 가격 추이 및 골드만삭스 전망 vs 선물 시장 가격 (2026년 급락 후 2028년 회복)] 2026년에 골드만삭스 전망치가 선물 시장보다 훨씬 낮게 형성되었다가 이후 $80 수준으로 회복하는 경로

리스크 요인

2026/2027년 단기 리스크 ($56/$63): 양방향 리스크가 존재함. 비OPEC 공급이 예상보다 견고하거나 경기 침체가 오면 $40대로 추락할 수 있음. 반면, 러시아 공급이 급격히 감소하면 $70 이상으로 오를 수 있음.

장기 리스크: 기술(AI 등), 지정학, 저탄소 대안 에너지 수요 등이 변수임. 특히 AI 기술이 공급 효율을 높이고 비용을 낮춘다면 가격 하락 압력이 커질 수 있으나, 러시아 공급 감소는 상승 요인으로 작용함.

투자 권고 (Down and then Up)

투자자: 2026년 공급 과잉 뷰를 반영하여 '2026년 3분기~2028년 12월' 브렌트 타임스프레드(Timespread) 매도 포지션 권고.

생산자: 2026년 가격 하락에 대비해 헷지(Hedge) 필요.

소비자: 2028년부터 시작될 가격 상승에 대비해 장기 헷지 권고.

구조적 투자와 리스크 관리를 위한 장기 전망 프레임워크

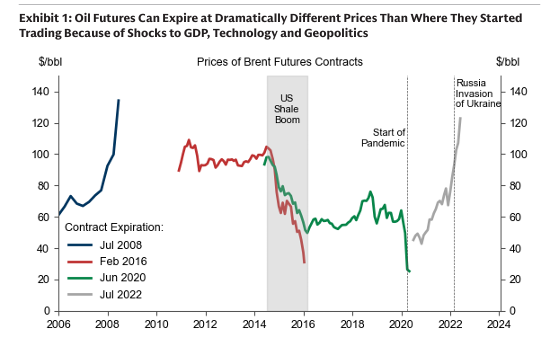

장기 유가를 예측하는 것은 GDP 충격, 지정학, 기술 변화, 저탄소 에너지로의 전환 불확실성 때문에 매우 까다로움. 과거 사례를 보면 원유 선물은 거래 시작 시점의 가격과 만기 시점의 가격이 극단적으로 다르게 끝나는 경우가 많았음.

2008년 7월 계약: 2003~2008년 중국 수요 폭발과 여유 생산능력 고갈로 인해 투자를 유도해야 했으므로 약 $135에서 만기.

2016년 2월 계약: 미국 셰일 오일 공급 과잉으로 인해 약 $30에서 만기.

2020년 6월 계약: 팬데믹으로 인한 수요 붕괴로 $25 수준(WTI는 마이너스)에서 만기.

2022년 7월 계약: 러시아의 우크라이나 침공으로 공급 차질 우려가 커지며 $120 이상에서 만기.

GDP, 기술, 지정학적 충격으로 인해 거래 시작가와 크게 다르게 마감된 원유 선물 계약 가격 역사 (2008, 2016, 2020, 2022 사례)

2025-2026 공급 파동의 원인

현재 진행 중인 공급 증가는 주로 팬데믹 직전에 최종투자결정(FID)이 이루어졌던 장주기(Long-cycle) 프로젝트들이 코로나 기간 동안 지연되었다가 지금 한꺼번에 가동을 시작했기 때문임. 여기에 OPEC의 감산 완화 결정이 더해져 2026년에는 일일 200만 배럴(2.0mb/d) 규모의 대규모 공급 과잉이 예상됨.

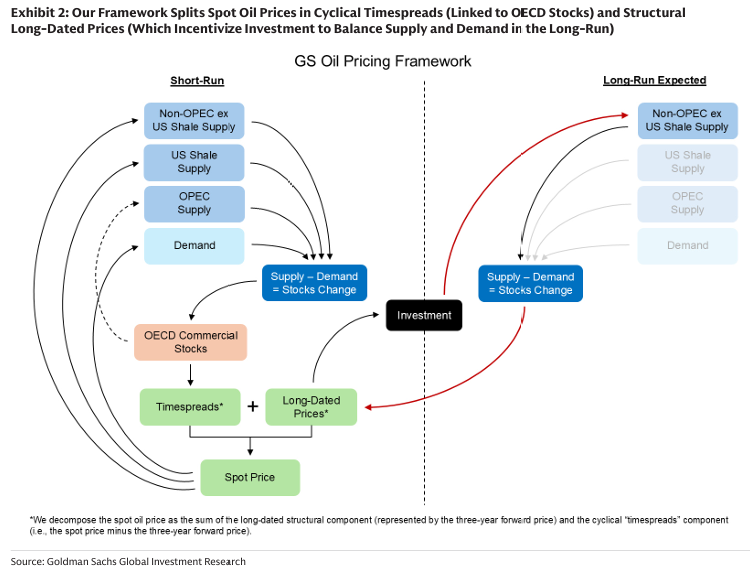

골드만삭스의 새로운 유가 예측 프레임워크

현물 유가(Spot Price)를 두 가지 구성 요소로 분해하여 분석하는 새로운 프레임워크를 도입함.

장기 구조적 가격 (Long-dated Structural Component):

3년 선도 가격(3-year forward price)으로 대변됨.

향후 약 6년 후의 시장 수급 균형을 맞추기 위해 마지막 한계 배럴(last supplied barrel)의 투자를 유도하는 데 필요한 가격으로 정의함.

경기 순환적 타임스프레드 (Cyclical "Timespreads"):

현물 가격에서 3년 선도 가격을 뺀 값.

OECD 상업용 재고가 낮을 때 이 스프레드는 높아짐(현물이 더 비싸짐).

골드만삭스 유가 프레임워크 도식 (단기적 타임스프레드와 장기적 구조적 가격의 결합 구조)]은 OECD 재고, 공급/수요 변화가 어떻게 '타임스프레드'와 '장기 가격'에 각각 영향을 미쳐 최종 '현물 가격'을 형성하는지

2026년 가격 하락 분석: 공급 과잉의 심화

2026년 공급 과잉 전망

2026년에는 대규모 잉여 공급으로 인해 OECD 상업용 재고가 증가하고 타임스프레드가 축소되면서 브렌트/WTI 가격이 평균 $56/$52로 하락할 것으로 예상함.

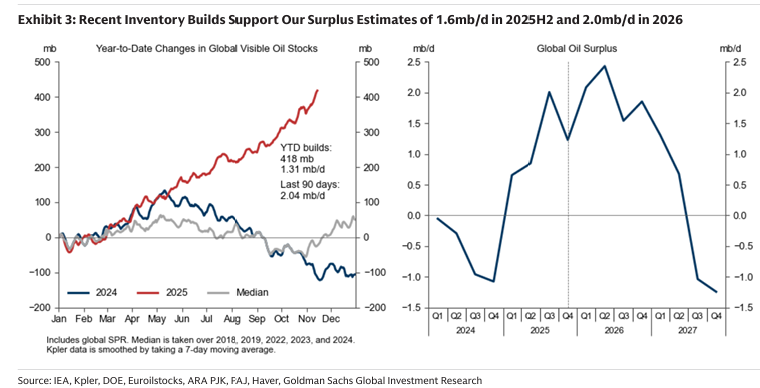

재고 증가 확인: 최근 전 세계 가용 오일 재고가 급증(지난 90일간 일일 204만 배럴 증가)하고 있어, 시장이 이미 공급 과잉 상태(2025년 하반기 기준 1.6mb/d 과잉)임을 확인시켜 줌.

낮은 가격의 필요성: 대규모 공급 차질이나 OPEC의 추가 감산이 없다면, 시장 균형을 회복하기 위해 유가 하락이 불가피함.

최근 90일간 급증한 글로벌 가용 오일 재고 추이 및 2024-2027 글로벌 오일 잉여(Surplus) 전망

공급 과잉을 이끄는 요인들

비OPEC 공급 호조: 미국, 노르웨이, 브라질 등의 공급 실적이 예상치를 상회하며 러시아의 공급 감소분을 상쇄하고 있음.

러시아: 루블화 가치가 지지되고 있어 제재 불확실성 속에서도 오일 관련 자본지출(Capex)에 부담을 줄 수 있음.

수요: 중국의 수요 호조와 견조한 GDP 전망을 반영하여 2025/2026년 글로벌 수요 증가폭을 일일 110만/120만 배럴로 상향 조정했음에도 공급이 더 많음.

2026년 중반 바닥론 (Rebalancing)

유가는 2026년 중반에 바닥을 칠 것으로 예상됨. 시장은 미래를 선반영하며 다음과 같은 '재균형 메커니즘'을 감지할 것이기 때문임.

견조한 수요: GDP 성장과 달러 약세가 아시아(중국 제외)를 중심으로 2026년 일일 120만 배럴의 수요 성장을 견인할 것.

러시아 공급 감소: 러시아의 액체 연료 생산은 2025년 4분기 10.1mb/d에서 2027년 말 9.0mb/d로 감소 추세가 이어질 것으로 가정함.

OPEC의 결속: 2025년 OPEC의 생산 증가는 ...