1. 블랙록의 에너지 전환 접근 방식

핵심 요약 (Key Takeaways)

전력 수요 급증: 국제에너지기구(IEA)에 따르면 AI 데이터 센터의 확산, 운송 및 산업의 전동화, 건물의 냉방 수요 증가로 인해 전 세계 전력 수요가 치솟고 있음.

투자 기회 확대: 이러한 추세는 에너지 가치 사슬 전반에 걸쳐 투자 기회를 창출함. 미국 유틸리티 주식(특히 원자력 비중이 높은 기업)이 상승세를 보였으며, 재생에너지 생산량은 2019년 이후 95% 급증함.

전통 에너지와의 공존: 재생에너지의 성장에도 불구하고 석탄, 석유, 가스 사용이 계속 증가하는 것은 재생에너지가 기존 에너지를 대체하기보다 '신규 수요'를 충족하는 역할을 하고 있음을 시사함.

전략적 경쟁 심화: 에너지 시스템 내 경쟁이 탄화수소에 국한되지 않고 AI 및 저탄소 기술 분야로 확장됨. 자국 기업을 지원하는 산업·무역 정책의 부활로 배터리, 태양광 셀, 전기차(EV) 등의 공급 과잉과 같은 경제적 왜곡이 발생함.

수익률 차별화: 정책에 따른 가격 하락은 기술 채택을 가속화하지만 기업의 수익성을 침해할 수 있음(미국 태양광 부문 등 보호받는 시장은 예외). 이는 투자 수익률의 분산을 초래할 것으로 보임.

정책 및 선거의 영향: 2024년과 2025년의 선거들은 에너지, 산업, 무역 정책의 변화를 촉발함. 정책 입안자들은 에너지 안보, 탈탄소화, 회복탄력성, 경제성 간의 균형을 맞추려 노력 중이며, AI 패권 경쟁도 이에 포함됨.

투자 전략: AI, 지정학적 분열, 저탄소 전환이라는 메가 포스가 교차하는 지점에 에너지 시스템이 위치함. 투자 기회는 많지만, 복잡성을 고려하여 선별적이고 적극적인 접근(액티브 전략, 인덱스, 사모 시장 등)이 필요함.

2. 급증하는 글로벌 전력 수요

전력 수요 급증의 배경

전통 에너지와 재생 에너지 모두 글로벌 전력 수요 급증을 충족하기 위해 성장해야 할 것으로 전망됨.

특히 AI 주도 개발과 신흥국(EM)의 냉방 수요로 인해 대규모 전용 전력 설비에 대한 필요성이 커짐.

AI와 데이터 센터: AI 개발 경쟁으로 인해 데이터 센터 및 관련 전력 설비 등 실물 자산 구축이 대규모로 진행 중임. 거대 기술 기업들은 저탄소이면서 비용 효율적이고, 즉시 사용 가능하며, 중단 없는 전력을 찾고 있음.

기타 수요 요인:

극한 기온: 에어컨 보급률이 낮은 신흥국을 중심으로 냉방 수요가 증가함.

전동화: 건물과 차량의 전동화가 지역별로 차이는 있으나 확대되는 추세임.

소득 증가 및 산업화: 미국 및 산업화 지역에서 소득 증가, 리쇼어링(Reshoring), 산업 성장이 전력 수요를 가중시킴.

판매자 우위 시장(Seller's Market) 형성

저탄소, 회복탄력성, 경제성을 갖춘 에너지에 대한 정책적 관심이 높아지면서 재생에너지, 저장 장치, 천연가스, 원자력 및 그 공급망 전반에 걸쳐 '판매자 우위 시장'이 형성됨.

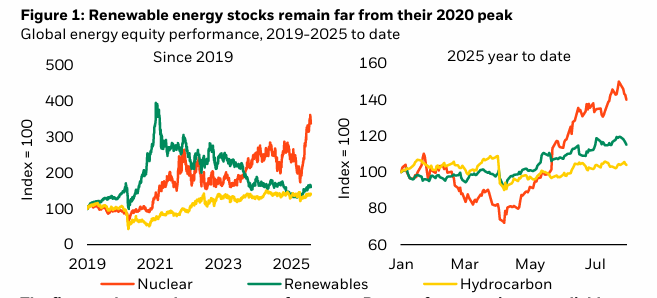

제목: 재생에너지 주식은 2020년 정점 대비 여전히 낮은 수준 (2019~2025년 글로벌 에너지 주식 성과)

내용 요약: 2020년 이후 급등했던 재생에너지 밸류에이션이 조정되어 현재는 합리적인 수준임. 금리 인상과 관세 등의 악재가 주가에 반영되었으며, 장기적으로 강력한 성장이 예상됨. 원자력은 AI와 국가 안보 목표에 힘입어 수요가 지속될 것으로 보임.

재생에너지의 역할 확대

재생에너지는 향후 3년간 전력 수요 증가분의 약 95%를 담당할 것으로 예상됨.

유럽, 일본, 캐나다, 호주 등에서 그린 인프라 및 제조 지원 정책이 지속되고 있음.

전력망의 분산화(기업 및 가계의 비용 절감 노력)도 재생에너지와 에너지 저장 장치에 순풍으로 작용할 전망임.

3. 에너지 저장, 수소 및 원자력 투자 기회

에너지 저장(ESS) 및 수소 혁신 활용

간헐성 문제 해결: 태양광, 풍력의 주요 과제인 간헐적 발전 문제를 해결하기 위해 배터리와 같은 에너지 저장 시스템이 필수적임. 이는 과잉 생산된 전력을 저장했다가 필요시 방출하여 전력망을 안정화함.

투자처: 에너지 저장 기술을 선도하는 기업 및 수소 관련 기업에 주목함. ...