★★2024 OPEN MARKET OPERATIONS★★

Open Market Operations During 2024

OVERVIEW

KEY DEVELOPMENTS IN 2024

2024년 동안 인플레이션은 계속 완화되었지만, 연방공개시장위원회(FOMC 또는 위원회)의 목표치인 2%를 약간 상회하는 수준을 유지했음. 한편, 실업률은 낮은 수준에 머물렀음.

높은 인플레이션에 대응하여 FOMC는 2024년 대부분 기간 동안 연방기금 금리(federal funds rate)의 목표 범위를 5 ¼에서 5 ½퍼센트로 유지했음.

하반기에는 인플레이션 진전과 노동 시장 긴축 완화에 따라, FOMC는 연말 최종 세 차례 회의에서 목표 범위를 낮추어 연말 수준인 4 ¼에서 4 ½퍼센트에 도달했음.

연방준비제도(Federal Reserve)의 통화 정책 이행 체계는 2024년 동안 예상대로 작동했으며, 실효 연방기금 금리(EFFR)는 이자 지급준비금(IORB) 금리보다 7 베이시스 포인트(bp) 낮은 스프레드로 목표 범위 내에 잘 머물렀음.

12월에 FOMC는 뉴욕 연방준비은행의 공개시장 운영 부서(Desk)에게 초단기 역환매 조건부 계약(ON RRP) 금리를 5bp 인하하여 목표 범위의 하단과 일치시키도록 지시했음. 이는 통화 정책의 스탠스에 영향을 미치지 않는 기술적 조정이었음.

광범위한 담보 자금 시장에서 환매 조건부 계약(Repo) 금리는 2022년에 시작된 연준의 시스템 공개시장 계정(SOMA) 보유 자산의 점진적인 축소(run-off), 미 국채 발행 증가, 그리고 레포 자금 조달에 대한 강력한 수요에 힘입어 연준의 관리 금리 대비 상대적으로 상승하는 추세를 지속했음.

2024년 동안 SOMA 포트폴리오 감소는 위원회의 연준 대차대조표 규모 축소 계획에 따라 계속되었음.

5월 회의에서 FOMC는 6월부터 SOMA 포트폴리오 축소 속도를 늦추도록 Desk에 지시했음. 이는 월별 국채 상환 상한(cap)을 낮추는 것을 통해 이루어졌음. 다만, 기관 주택저당증권(MBS) 및 기관 부채의 원금 상환 재투자 상한은 변경하지 않고, 모든 재투자를 국채로 하도록 지시했음.

연준의 총자산은 SOMA 포트폴리오 축소와 2023년 발생한 은행권 스트레스 관련 신용 공여 감소에 주로 힘입어 연간 7,668억 달러 감소하여 7.07조 달러 수준을 기록했음.

프라이머리 크레딧 프로그램 및 은행 기간 자금 조달 프로그램(BTFP) 하의 총 대출은 연초 2023년 최고치인 3,440억 달러에서 연말에는 200억 달러 미만으로 감소했음.

연준 자산이 명목 국내총생산(NGDP)에서 차지하는 비중은 2023년 28%에서 2024년 말 24%로 마감했음.

연준의 부채는 자산과 보조를 맞추어 감소했지만, 그 구성에는 변화가 있었음.

이러한 구성 변화는 주로 ON RRP 시설 잔액이 2023년 12월 평균 8,077억 달러에서 2024년 12월 1,714억 달러로 급격히 감소한 데서 비롯되었음. 이는 자금 시장 펀드(MMF) 거래상대방들이 미 국채 및 사설 레포와 같은 더 매력적인 투자처로 자금을 광범위하게 재배분한 것을 반영함.

연중 지속된 강력한 미 국채 발행은 MMF 투자처 변화를 뒷받침했음.

지급준비금 잔액은 연간 2,424억 달러 감소했으나, Desk가 모니터링하는 다양한 지표를 통해 충분한 수준으로 유지되고 있었음. (페이지 14의 Monitoring Reserve Conditions on the Desk 참조)

연중 IORB 대비 자금 시장 금리가 높아지는 추세에 따라, 담보 익일 조달 금리(SOFR)를 구성하는 거래 분포가 높아져 SOFR과 IORB 금리 간의 스프레드가 좁혀지는 결과를 낳았음.

2024년 하반기 국채 결제 및 금융 보고일에는 SOFR-IORB 스프레드가 더 두드러지고 일시적으로 증가했으며, 9월 분기말에는 SRF(Standing Repo Facility)의 첫 번째 비(非)실험적 사용이 발생했음.

SRF 금리는 연방기금 목표 범위의 상단에 설정되어 있으며, 익일 레포 거래를 통해 적격 거래상대방에게 유동성을 제공하여 레포 시장의 상승 압력이 연방기금 시장으로 전이되는 것을 완화하는 데 도움이 됨.

SRF의 효과를 지원하기 위해 2024년 동안 SRF의 승인된 거래상대방 수는 12개(모두 예금취급기관) 증가했으며, 연말 총 거래상대방은 61개(예금취급기관 37개, 프라이머리 딜러 24개)였음.

글로벌 달러 자금 시장은 2024년 내내 안정적으로 유지되었으며, 중앙은행 유동성 스왑 라인(Central Bank Liquidity Swap Lines)의 평균 사용량은 낮은 수준에 머물렀음.

해외 및 국제 통화 당국을 위한 상설 익일 환매 조건부 계약 시설(FIMA Repo Facility)의 사용량은 2024년 내내 최소 수준이었음.

Desk는 2024년 동안 외환시장 개입 활동을 수행하지 않았으며, SOMA 외화 준비금 보유 자산을 유동성, 안정성, 수익률이라는 포트폴리오 투자 목표에 따라 계속 관리했음.

2024년 SOMA 순이익은 747억 달러 적자를 기록했음 (2023년 1,172억 달러 적자 대비). 이러한 변화는 ON RRP 이자 비용의 급격한 감소에 주로 기인했으며, SOMA 증권 보유 자산 이자 수입 감소가 부분적으로 상쇄되었음.

2024년 말 연준 시스템의 이연 자산(deferred asset)은 2,160억 달러였으며, 이는 연준의 누적 순손실을 반영함. 이 이연 자산은 연준의 통화 정책 수행 방식이나 재정적 의무 이행 능력에 아무런 영향을 미치지 않음.

SOMA 포트폴리오는 2023년 수준보다 약간 높은 미실현 손실 상태로 연말을 마감했음. 미실현 손익은 순이익이나 미 재무부 송금, 또는 연준의 통화 정책 수행 능력에 영향을 미치지 않음.

향후 몇 년 동안 대차대조표의 규모와 구성은 계속 변화할 것임. 설문조사 기반 가정을 사용한 전망은 FOMC의 대차대조표 축소 계획에 따라 포트폴리오 규모가 감소하다가 재투자를 통해 대체로 안정적으로 유지된 후, 최종적으로 연준 부채 증가에 맞춰 다시 확대될 것임을 시사함.

이러한 전망에 따르면, FOMC가 주로 국채로 구성된 포트폴리오로 복귀하겠다는 의도에 따라 시간이 지남에 따라 포트폴리오 보유 자산은 국채 쪽으로 이동할 것으로 보임.

금리 경로에 대한 설문조사 기반 가정을 사용하면, 이자 지급 부채 비용으로 인해 2025년에도 총 SOMA 순이익이 마이너스를 유지하다가, 그 이후 연도에 양(+)의 수준으로 돌아올 수 있음을 나타냄.

운영 탄력성(Operational resilience)은 중요한 우선순위로 남아 있으며, 2024년 동안 뉴욕 연준은 사이버 및 지리적 탄력성과 함께 운영 유연성을 지속적으로 유지했음.

Desk는 광범위한 잠재적 FOMC 지침에 대비한 준비 태세를 유지하기 위해 거래상대방과 소규모 거래 연습을 계속했음. 이러한 광범위한 연습의 일환으로, Desk는 연말에 추가 SRF 운영을 수행했으며, 이는 SRF 운영 시기가 예상되는 자금 시장 압력 기간 동안 효과적인 정책 이행과 원활한 시장 기능을 어떻게 지원할 수 있는지에 대한 연준의 이해를 높이기 위한 목적이었음.

A GUIDE TO THIS REPORT

이 보고서는 다섯 가지 주요 섹션으로 나뉘어 있음.

연방준비제도의 통화 정책 이행 체계 (페이지 7-9): 통화 정책 이행 체계 개요, Desk가 사용하는 다양한 도구의 목적 및 사용법에 대한 설명을 제공함.

공개 시장 운영 (페이지 11-20): 2024년 동안 자금 시장 및 증권 시장에서 FOMC의 운영 지침을 이행하기 위해 Desk가 취한 조치를 설명함. 연준의 외화 표시 자산 포트폴리오를 관리하기 위한 Desk의 운영도 포함됨.

선별된 대차대조표 동향 (페이지 21-38): 연준 대차대조표의 구성을 검토하고, 국내 SOMA 포트폴리오 관련 동향을 검토하며, 연준 부채의 목적과 최근 추세를 논의함. 또한, 단순화된 가정 하에서 대차대조표와 SOMA 순이익에 대한 예시적 전망을 제시함.

거래상대방 (페이지 40-41): Desk의 국내 및 해외 공개 시장 운영 거래상대방을 검토함.

운영 유연성 및 탄력성 (페이지 43-44): 사이버 탄력성 유지를 위해 이행된 조치와 연중 수행된 운영 준비 태세 연습을 상세히 설명함.

부록(Appendices)

Appendix 1은 Desk의 각 운영에 대한 주요 용어 요약을 제공함.

Appendix 2는 Desk 운영을 규율하는 FOMC 문서에 대한 링크를 강조함.

Appendix 3은 Desk의 운영에 대한 공개 정보를 요약함.

Appendix 4는 SOMA 포트폴리오 및 SOMA 순이익 전망 시나리오의 기본 가정을 제시함.

Appendix 5는 연준 관련 콘텐츠의 출처 자료를 찾을 수 있는 웹 페이지 링크를 제공함.

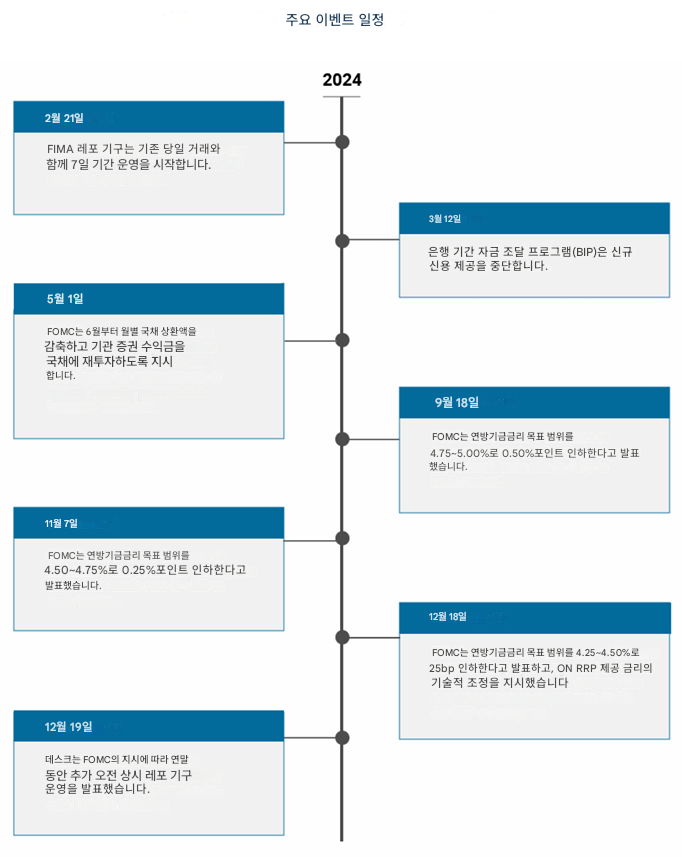

TIMELINE OF SELECTED EVENTS (페이지 6)

그래프: TIMELINE OF SELECTED EVENTS (페이지 6)

2월 21일: FIMA 레포 시설, 기존 익일 운영과 함께 7일 만기 기간 운영 시작함.

3월 12일: 은행 기간 자금 조달 프로그램(BTFP), 신규 신용 공여 중단함.

5월 1일: FOMC, 6월부터 월별 국채 상환 축소 발표 및 기관 증권 수익금의 국채 재투자 지시함.

9월 18일: FOMC, 연방기금 금리 목표 범위를 4.75에서 5.00퍼센트로 50bp 인하 발표함.

11월 7일: FOMC, 연방기금 금리 목표 범위를 4.50에서 4.75퍼센트로 25bp 인하 발표함.

12월 18일: FOMC, 연방기금 금리 목표 범위를 4.25에서 4.50퍼센트로 25bp 인하 발표하고 ON RRP 금리 기술적 조정 지시함.

12월 19일: Desk, FOMC 지침에 따라 연말 기간 동안 추가 아침 SRF 운영 발표함.

THE FEDERAL RESERVE'S FRAMEWORK FOR MONETARY POLICY IMPLEMENTATION (페이지 8)

연방준비제도는 연방기금 금리에 대한 목표 범위를 설정하여 FOMC의 정책 스탠스를 전달하는 체계 내에서 통화 정책을 이행함.

이 체계는 연준이 설정하는 관리 금리(administered rates)와 FOMC의 정책 금리 목표 범위에 부합하는 자금 시장 환경을 조성하기 위해 Desk가 수행하는 시장 운영(market operations)을 포함함.

FOMC는 정책 금리 목표 범위에 대한 선도 안내(forward guidance)를 활용하거나, 목표 달성을 위한 메커니즘으로 연준 대차대조표의 규모와 구성을 변경할 수도 있음.

이 체계는 의회가 위임하고 위원회의 장기 목표 및 통화 정책 전략에 명시된, 최대 고용 및 물가 안정 목표 추구를 지원함.

자금 시장 도구 (Money Market Tools)

연준이 정책 이행을 위해 사용하는 자금 시장 도구들은 은행 시스템에 충분한 지급준비금이 있는 환경에서 단기 금리에 대한 통제를 유지하도록 설계되었음.

FOMC의 정책 금리는 위원회가 설정한 목표 범위 내에서 유지되는 연방기금 금리임.

연준은 두 가지 주요 관리 금리를 설정함:

IORB(Interest on Reserve Balances) 금리: 연준에 계좌를 가진 예금취급기관에 지급됨.

ON RRP(Overnight Reverse Repurchase Agreement) 금리: 더 광범위한 적격 거래상대방에게 지급됨.

이러한 관리 금리는 연방기금 금리가 목표 범위 내에서 거래되도록 지원하는 수준으로 설정됨.

은행들은 연준 계좌에 지급준비금을 유지하는 안전성과 편리성 때문에 IORB 금리보다 낮은 금리로 거래상대방에게 대출할 유인이 거의 없음.

그러나 모든 자금 시장 참여자가 연준 계좌를 보유하거나 IORB를 받을 자격이 있는 것은 아니므로, 연방기금 금리는 IORB 금리보다 낮게 거래될 수 있음.

ON RRP 시설은 더 광범위한 자금 시장 참여자에게 익일 투자를 제공하여 금리 협상력을 높이고, 이로써 금리 하단을 지지하는 역할을 함.

상승 압력 제한 도구 (Tools to Limit Upward Pressure)

몇 가지 이행 도구들은 금리의 상승 압력을 제한하는 데 도움이 됨.

SRF(Standing Repo Facility): 통화 정책의 효과적인 이행 및 전달과 원활한 시장 기능을 지원하기 위해 유지됨.

SRF는 프라이머리 딜러와 적격 예금취급기관에 국채, 기관 부채 증권 및 기관 MBS를 담보로 하는 일일 레포 운영을 제공하여, 연방기금 시장으로 파급될 수 있는 레포 시장의 상승 압력을 억제하도록 설계되었음.

SRF 금리는 익일 금리 일반 수준보다 높게, 현재는 연방기금 목표 범위의 상단에 설정되어 있음.

할인 창구(Discount Window): SRF보다 더 넓은 범위의 담보에 대해 예금취급기관(해외 은행의 미국 지점 및 대리점 포함)에게 즉각적인 유동성 원천을 제공함으로써 통화 정책 이행과 은행 시스템의 안정을 지원함.

할인 창구의 프라이머리 크레딧 프로그램 금리는 현재 연방기금 목표 범위의 상단에 설정되어 있음.

글로벌 달러 유동성 (Global Dollar Liquidity)

미국 달러의 글로벌 역할 때문에 연준은 글로벌 달러 자금 조달의 어려움을 완화하고 미국으로의 파급 효과를 방지하기 위해 두 가지 상호 보완적인 달러 유동성 시설을 보유함.

중앙은행 스왑 라인(Central Bank Swap Lines): 선별된 해외 중앙은행 네트워크에 달러 자금을 제공할 수 있는 능력을 부여하여, 미국 및 해외의 유동성 환경을 개선하고 글로벌 시스템적 충격 시에도 이들의 관할 구역 내 기관에 달러 자금을 공급할 수 있도록 함.

FIMA 레포 시설 (FIMA Repo Facility): 중앙은행 및 기타 해외 통화 당국이 뉴욕 연준에 보관된 국채 보유 자산을 담보로 일시적인 달러 유동성에 접근할 수 있는 수단을 제공하며, 이는 국채를 직접 매각하는 방식을 제외한 것임.

FIMA 레포 시설은 해외 달러 자금 시장의 압력을 해소하는 데 도움을 줄 수 있으며, 이는 미국 금융 상황에 영향을 미칠 수 있는 압력임.

이러한 면에서 FIMA 레포 시설은 글로벌 달러 시장에 대한 안전망(backstop)으로서 미국 달러 유동성 스왑 라인을 보완함.

(페이지 10, Chart: How the Federal Reserve Implements Monetary Policy)

대차대조표 관리 (Balance Sheet Management)

연준 대차대조표의 규모 또는 구성 변화는 통화 정책 이행 체계의 중요한 부분이며, 세 가지 가능한 목표를 달성할 수 있음.

지급준비금 관리: 자산 매입을 사용하여 단기 금리에 대한 통제가 주로 관리 금리를 통해 달성되도록 시간이 지남에 따라 충분한 지급준비금 공급을 유지하는 데 사용될 수 있음.

금융 환경에 영향: 대차대조표의 규모나 구성 변화는 금융 환경에 영향을 미치는 데 사용될 수 있음.

FOMC는 금융 환경 완화 및 경제 부양을 위해 대차대조표 확대를 지시했으며, 이는 금리가 실효 하한에 묶여 정책 금리 인하를 통한 추가 완화가 불가능할 때 유용할 수 있음.

때로는 SOMA 증권이 재투자 없이 만기되도록 허용하여 대차대조표 규모를 줄이고 지급준비금을 위원회의 충분한 지급준비금 체계와 일치하는 수준으로 되돌리도록 Desk에 지시했음.

금리 및 대차대조표 정책은 모두 FOMC 목표를 지원하지만, FOMC는 이 둘이 별개의 도구이며 연방기금 목표 범위가 주요 정책 도구임을 전달했음.

시장 역기능 대응: 자산 매입은 통화 정책 전달을 저해하고 광범위한 금융 안정성에 영향을 미칠 수 있는 심각한 시장 역기능 기간에 대응하는 데 사용될 수 있음.

OPEN MARKET OPERATIONS

Desk는 FOMC의 지시에 따라 공개 시장 운영을 수행하여 통화 정책을 이행함.

2024년 국내 공개 시장 운영은 FOMC 지침에 따른 만기 국채의 일부 재투자와 레포 및 역레포 거래를 포함했음.

운영에는 국채 시장의 원활한 기능을 지원하기 위한 증권 대여 프로그램도 포함되었음.

2024년 동안 SOMA 보유 기관 MBS 원금 상환액은 월별 상한을 초과하지 않아, Desk는 재투자를 수행하지 않았음.

Desk는 글로벌 자금 시장에 달러 유동성을 제공하기 위해 특정 해외 중앙은행들과의 스왑 약정을 유지했으며, SOMA 외화 준비금 포트폴리오를 관리했음.

MONEY MARKET DEVELOPMENTS AND RELATED POLICY MEASURES

2024년 동안 FOMC는 연방기금 금리 목표 범위를 5 ¼~5 ½퍼센트에서 4 ¼~4 ½퍼센트로 1%p 인하했음.

FOMC는 9월 회의에서 50bp 인하를 시작으로, 연말 마지막 두 회의에서 각각 25bp씩 목표 범위를 낮췄음

EFFR은 연중 IORB 금리보다 7bp 낮은 스프레드로 목표 범위 내에 잘 유지되었으며, EFFR 거래 분포는 안정적이었음.

국채 수익률 및 광범위한 레포 금리(SOFR 포함)와 같은 자금 시장 금리는 2024년 동안 IORB 금리 대비 점진적으로 상승했음.

SOFR을 구성하는 거래 분포가 연중 높아져 SOFR과 IORB 금리 간의 스프레드가 좁아졌음.

하반기에는 금융 시스템의 전반적인 유동성이 SOMA 포트폴리오의 지속적인 축소 속에 계속 감소함에 따라, 금융 보고일 및 국채 결제일 전후로 SOFR 상승이 더 두드러졌음.

ON RRP의 가장 큰 이용자인 MMF는 민간 시장 금리 상승에 대응하여 하반기에 시설 사용을 크게 줄이고 국채 및 사설 레포 투자로 전환했음.

다가오는 미 국채 시장의 중앙 청산 의무화 시행은 향후 몇 년 동안 담보 금융 시장의 환경을 계속 변화시킬 것으로 예상됨.

중앙 청산(Central Clearing)이란 금융 거래에서 중앙 청산소(CCP, Central Counterparty)가 매수자와 매도자 사이에 개입하여 거래 당사자가 되는 것을 의미함.

기존 방식 (비청산/상대방 위험): 거래 당사자 A와 B가 직접 거래하면, 상대방 A가 파산할 경우 B는 손해를 볼 수 있는 상대방 신용 위험(Counterparty Risk)을 온전히 부담하게 됨.

중앙 청산 방식 (위험 분산): 중앙 청산소(CCP)가 개입하여 A에게는 매도자, B에게는 매수자가 됨. . 만약 A가 파산해도 CCP가 그 위험을 인수하고 거래를 보장하므로, 거래 위험이 집중되는 것을 막고 금융 시스템 전반의 안정성을 높임.

네팅(Netting) 기회 증대: 청산소에서 거래를 처리하면, 딜러들이 대차대조표 전반에 걸쳐 대출과 차입 포지션을 상계(Netting)할 기회가 늘어나며, 이는 자본 효율성을 높이는 효과를 가져옴.

-> 유동성 개선: 위험이 낮아지고 효율성이 증대되면서 시장 전반의 유동성이 개선될 수 있음.

시장 구조의 근본적 변화: 이 의무화는 수조 달러 규모의 국채 및 레포 시장의 구조를 근본적으로 바꿀 것으로 예상되기 때문임.

딜러 행태 변화 반영: 2024년 동안 이미 딜러들이 네팅 기회를 최적화하기 위해 청산된 레포 및 역레포 활동의 거래량을 늘리는 노력을 반영했음.

SRF 영향: 연준의 SRF(Standing Repo Facility)는 주로 비청산 삼자 레포 시장에서 운영되므로 , 중앙 청산이 의무화되면 SRF가 커버하는 시장 규모나 딜러들의 SRF 사용 패턴에도 장기적으로 영향을 미칠 수 있음.

2024년 동안 청산 레포 및 역레포 활동 규모 증가는 딜러들이 대차대조표 전반에 걸쳐 네팅 기회를 최적화하려는 노력을 반영했음.

그래프: Federal Funds Target Range, Effective Federal Funds Rate, Rate of Interest on Reserve Balances, and ON RRP Rate (페이지 13, Chart 1)

그래프: Effective Federal Funds Rate and Secured Overnight Financing Rate Spreads to IORB (페이지 13, Chart 2)

REVERSE REPURCHASE AGREEMENTS

초단기 역환매 조건부 계약 (Overnight Reverse Repurchase Agreements, ON RRP)

FOMC는 익일 금리의 하단을 제공하기 위해 Desk가 SOMA 국채 보유 자산을 담보로 광범위한 금융기관(MMF, 예금취급기관, GSE 등)을 대상으로 매일 익일 역레포 운영을 제공하도록 계속 지시했음.

거래상대방당 한도는 하루 1,600억 달러였음.

ON RRP 시설의 제공 금리는 2024년 대부분 기간 동안 연방기금 금리 목표 범위 하단보다 5bp 높게 유지되었음.

12월 회의에서 FOMC는 이 금리를 5bp 인하하여 연방기금 목표 범위 하단과 일치시키도록 지시했음. 이는 통화 정책 스탠스와 무관한 기술적 조정이었음.

운영 결과

MMF가 더 매력적인 다른 투자처로 전환함에 따라 ON RRP 시설 사용은 2024년 동안 계속 감소(*)했음.

일일 ON RRP 사용액은 1월의 최고치 7,199억 달러에서 12월의 최저치 984억 달러 사이를 기록했음.

연간 평균 참여에서 MMF가 약 92%를, GSE가 약 8%를 차지했음.

(*) 설명 : 이러한 현상은 금리 환경 변화와 대차대조표 축소(QT)의 상호작용으로 인해 발생

2024년 동안 유동성 축소로 인해 자금 시장 금리가 상승하면서 ON RRP의 상대적 매력도가 떨어졌음.

관리 금리 대비 시장 금리 상승: 국채 수익률 및 광범위한 레포 금리(SOFR)와 같은 민간 자금 시장 금리가 연준의 관리 금리(IORB, ON RRP 금리) 대비 상대적으로 높아지는 추세를 보였음.

ON RRP 금리 조정: FOMC는 12월에 ON RRP 금리를 연방기금 목표 범위의 하단과 일치시키기 위해 5bp 인하하는 기술적 조정을 단행했으며, 이는 다른 시장 금리 대비 ON RRP의 매력도를 더욱 낮추는 요인이 되었음.

MMF는 이러한 매력도 변화에 대응하여 ON RRP 시설에서 자금을 인출하고 수익성이 더 좋은 대안으로 이동했음. 주요 전환처는 다음과 같음:

미국 국채(U.S. Treasury bills): 연중 강력한 미 국채 발행이 지속되면서 MMF에게 매력적인 단기 투자처가 대량으로 공급되었음.

사설 레포 (Private repo): 국채를 담보로 하는 민간 부문 레포 시장의 금리가 ON RRP 금리보다 더 매력적인 수준으로 상승함에 따라, MMF는 이 시장으로 자금을 재배분했음

그래프: SOMA Reverse Repo Amounts Outstanding by Counterparty Type (페이지 14, Chart 3)

(차트 3은 2021년 이후 총 RRP 잔액이 급증했다가 2023년부터 2024년까지 급격히 감소하며, 대부분이 MMF에 의해 사용되었음을 보여주는 그래프임.)

MONITORING RESERVE CONDITIONS ON THE DESK (Box 1) (페이지 14)

Desk의 주요 일상 업무 중 하나는 글로벌 시장을 모니터링하고 다양한 시장 접촉으로부터 정보를 수집하여 정책 이행에 활용하는 것임.

Desk는 FOMC의 대차대조표 축소 계획에 따라, 연방기금 금리가 지급준비금 수준 변화에 민감하게 반응하기 시작하는 풍부한 지급준비금(ample reserves) 환경으로의 전환을 모니터링하는 데 집중했음.

Desk 직원들은 연준 대차대조표 감소에 따른...