'Energy, Utilities & Mining Pulse: Investors Asking: Positioning for 2026: Where Do We See Mean Reversion and Momentum?'

리포트 요약 및 2026년 포지셔닝 개요

최근 유틸리티/광업 부문의 대형주 중 평균 회귀(Mean Reversion) 잠재력과 모멘텀을 보유한 종목들을 다룬 보고서 발표 이후, 투자자들은 2026년 에너지 섹터 전반의 포지셔닝에 대한 관심이 증가했음. 이에 따라 시니어 애널리스트팀은 이번 'Pulse'에서 담당 커버리지 내에서 2026년 잠재적인 평균 회귀 종목과 지속적인 모멘텀 종목을 선정하여 소개했음.

2026년 평균 회귀 잠재력 보유 종목: VNOM, AR, KMI, ES, SLB, ARRY.

2026년 지속적인 모멘텀 잠재력 보유 종목: SU, EQT, MPLX, FE, MTZ, FSLR.

1. Oil: VNOM 및 SU

VNOM (평균 회귀): 2026년까지 긍정적인 평균 회귀를 기대할 수 있는 종목으로 계속 보고 있음.

2025년 들어 현재까지 주가는 유가 하락 및 STR 인수 후 비(非)퍼미안 자산 관련 불확실성 때문에 시장 평균($XLE$) 대비 저조했음.

비퍼미안 자산 매각이 발표되었으며 (2026년 1분기 클로징 예상), 2026년에는 부정적 촉매제가 제한적일 것으로 보임.

자본 지출이 없는(no-capex) 비즈니스 모델에 대해 긍정적인 견해를 유지하며, $30/bbl WTI$의 낮은 손익분기점(base dividend breakeven)으로 비우호적인 유가 환경에서도 하방 방어(downside protection)를 할 수 있다는 점을 강조했음.

2026년 예상 기준 11% FCF (잉여현금흐름) 수익률로 거래되고 있으며, 이는 로열티 동종업체(royalty peers)인 PSK.TO (2026년 예상 기준 4% FCF 수익률) 대비 의미 있는 할인(meaningful discount) 수준임.

SU (모멘텀): 2026년까지 지속적인 운영 모멘텀을 보일 것으로 보고 있음.

지난 분기 연간 가이던스를 상향 조정하고 3년 목표에 대한 예상보다 빠른 진전을 보고하는 등 강력한 자산 운영 능력을 입증했음.

Base Plant 정기 보수 조기 완료와 Upstream 및 Downstream 자산의 지속적인 개선이 주가 강세 (+24% YTD)의 근거로 보임.

강력한 운영 능력과 통합 비즈니스 모델(integrated business model), 상대적으로 낮은 WCS 노출도가 상품 가격 하락 시에도 잉여 자금 흐름 성장 및 자본 환원을 보호할 것으로 예상하여 내년에도 모멘텀이 지속될 여지가 있다고 판단했음.

경영진은 기술을 활용하여 시너지를 확보하고 신뢰도를 높이며 자산 전반의 유지보수 간격을 연장하는 것을 목표로 함.

내년 봄에 예정된 Investor Day에서 순부채, 잉여 자금 흐름, 손익분기점 축소 등 장기 전략적 이니셔티브에 대한 업데이트가 주가에 긍정적인 촉매제로 작용할 수 있음.

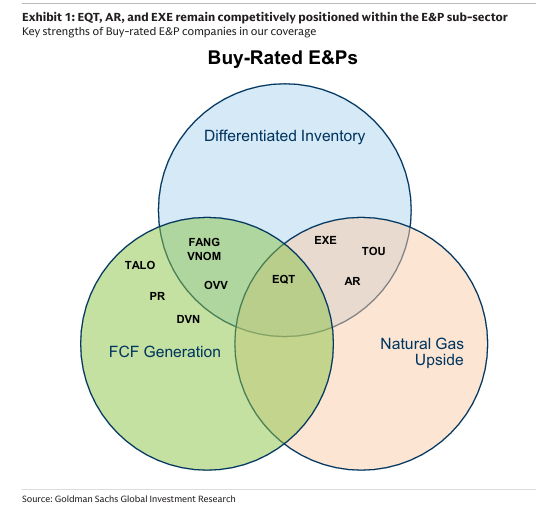

2. Gas: EQT 및 AR

AR (평균 회귀): 2026년에 긍정적인 평균 회귀를 할 것으로 잘 포지셔닝된 종목으로 계속 보고 있음.

2025년 들어 현재까지 주가는 동종 가스 E&P 평균 (+24%) 및 $XLE$ (+7%) 대비 저조했음. 이는 액체 가격, 특히 NGL 가격 전망 하향 조정과 2025년 다소 엇갈린 실적 때문이었음.

그러나 동종업체 대비 저조한 실적은 회사의 잉여현금흐름 창출 능력에 비해 과도하다고 판단했음.

2024년과 2025년에 걸쳐 부채 감축에 상당한 진전을 이룬 후, 자사주 매입을 통해 주주에게 추가 자본을 환원할 전망에 대해 긍정적인 견해를 유지하고 있음.

2026년 예상 기준 10% FCF 수익률로 거래되고 있으며, 이는 가스 E&P 동종업체 평균인 7% 대비 할인된 수준임.

EQT (모멘텀): 내년에 강력하고 긍정적인 모멘텀을 보일 종목으로 보고 있음.

2025년 S&P 500 (+17%)을 능가하는 성과 (+30%)를 보였는데, 이는 천연가스 거시 경제 전망 개선, 강력한 실적, 저비용 운영, 그리고 장기 공급 계약을 통한 전력 수요 증가 전망 노출 때문임.

ETRN 인수로 인해 다운사이드 방어와 사이클 전반에 걸친 업사이드 노출을 모두 제공하는 회사의 저비용 운영을 바탕으로 강력하고 지속 가능한 FCF 창출 능력을 예상했음.

2026년 예상 기준 8.0% FCF 수익률을 적용한 12개월 목표 주가 $70/주에 도달할 매력적인 상승 여력이 있다고 보며, 주가는 동종업체 평균 7% 대비 9% FCF 수익률로 거래되고 있음.

3. Midstream: KMI 및 MPLX

KMI (평균 회귀): 2026년 평균 회귀 종목으로 강조하며, 이는 가스 중심 미드스트림 동종업체 대비 올해 들어 현재까지 상대적으로 부진한 실적에 따른 것임.

KMI의 $10b 규모의 천연가스 중심 pre-FID (최종 투자 결정 전) 백로그(backlog)는 시장에서 저평가되었다고 판단하며, 이 백로그에는 $10~bcf/d 규모의 전력 수요 관련 프로젝트가 포함되어 있음.

향후 분기에 프로젝트의 상당 부분을 공식 FID 된 프로젝트 백로그로 전환할 수 있는 명확한 전망을 보고 있으며, 이는 2030년 예상치에 약 7%의 상승 위험을 시사할 수 있음.

투자자들은 회사가 향후 몇 달 동안, 특히 다음 주에 있을 2026년 초기 가이던스 발표를 앞두고 프로젝트를 실행할 수 있는 능력에 초점을 맞추고 있음.

KMI에 대해 덜 긍정적인 투자자들은 KMI의 EBITDA 성장률 CAGR(4-5%)이 WMB(5-7+%)와 같은 동종업체 대비 상대적으로 낮다는 점을 지적하지만, WMB의 BTM 발전 프로젝트 등을 제외하면 핵심 파이프라인 부문에서는 유사한 수준을 보인다고 판단했음.

MPLX (모멘텀): 2026년 모멘텀 잠재력을 가진 종목으로 강조했음.

mid-single-digit EBITDA 성장 (2030년까지 연간 5% 성장 달성 가능), 지속적인 견고한 배당 성장 (2027년까지 연간 12.5% 배당 증가), 그리고 내재된 계약 보호를 통한 다양한 거시 경제 환경에서의 견고한 수익 회복력에 대해 긍정적인 견해를 유지하고 있음.

Northwind 풋프린트 다운스트림의 기회에 주요 초점이 맞춰져 있음.

MPLX에 대해 더 신중한 투자자들은 mid-single-digit EBITDA 성장 목표에서 M&A의 역할에 대한 불확실성과 메시지 변화를 지적함.

4. Utilities: ES 및 FE

ES (평균 회귀): 올해 들어 현재까지는 시장 평균을 상회했지만, 지난 한 달 동안 주가가 9% 하락했으며, 2026년 예상 기준 약 $13x P/E로 거래되어 커버리지 평균(캘리포니아 제외) 대비 25% 할인된 수준임.

2026년 주식 가치 측면에서 평균 회귀 가능성을 보고 있으며, 이를 위해 (1) Revolution 해상 풍력 프로젝트가 상업 운전(COD)에 도달하여 오버행이 완전히 해소되고, (2) 코네티컷 환경이 개선되어 폭풍 비용 증권화(storm cost securitization)에 대한 건설적인 결과가 나올 가능성이 있으며, (3) 회사가 신용 등급 강등 임계값 이상의 신용 지표를 유지할 수 있어야 함.

ES에 대한 부정적인 의견은 일반적으로 경영진의 실행 능력, 코네티컷의 규제 환경(역사적인 투명성 부족과 최근 위원회 교체), 그리고 적절한 신용 등급 유지를 위해 필요한 잠재적인 자본 조달(equity needs)이 EPS 성장 전망에 미치는 영향에 집중되어 있음.

FE (모멘텀): 올해 들어 현재까지 시장 평균을 상회하기 시작했으며, 오하이오 요금제 이슈의 오버행이 해소됨에 따라 2026년에도 상승세가 지속될 가능성이 있다고 보고 있음.

오하이오 리스크 감소 외에도, 회사는 이달에 2026년 가이던스를 발표하고, 4분기 실적 발표에서 5개년 재무 및 전략 계획을 업데이트할 예정이며, 이는 송전(transmission) 및 웨스트버지니아의 발전 부문에서의 추가적인 기회로부터 의미 있는 자본 지출(capex) 상향 조정(upside)을 시사할 것으로 예상했음.

최근 상대적인 밸류에이션 할인 때문에 FE에 대한 문의가 증가했지만, FE가 노출된 PJM 시장에서의 가격 부담(affordability concerns)에 대한 부정적인 의견도 여전히 존재하며, 웨스트버지니아 노출은 이 지역의 다른 업체들과 차별화된다고 언급했음.

5. Energy Services: SLB 및 MTZ

SLB (평균 회귀): 2026년 잠재적인 평균 회귀 종목으로 보고 있으며, MTZ는 내년에도 강력한 긍정적 모멘텀 잠재력을 가진 종목으로 보고 있음.

올해 들어 현재까지 주가는 더 넓은 유전 서비스(oilfield services) 섹터(OIH +11%) 대비 저조했음.

2026년 하반기에 잠재적인 국제 활동의 변곡점(inflection)이 예상되면서, SLB는 연중 긍정적인 추정치 상향 조정에 유리하게 포지셔닝되어 있다고 보았음.

가장 큰 OFS(Oilfield Services) 회사로서 여러 지역, 특히 Jafurah 프로젝트가 가동됨에 따라 가스 시추 장비 추가가 예상되는 사우디아라비아에 노출되어 있다는 점을 고려할 때, 예상되는 국제 활동 변곡점에 앞서 OFS 섹터로의 자본 유입 가능성이 증가하면서 평균 회귀 후보로 보고 있음.

2025년 7월 CHX 인수가 완료되면서, 생산 화학 물질 및 고객 운영 비용(opex)에 대한 노출이 높아 commodity 가격과 역사적으로 덜 연관된 최종 시장에서 SLB가 수혜를 볼 것으로 예상했음.

SLB에 대한 부정적인 의견은 활동 수준과 활동 변곡점 시기에 대한 불확실성에 초점을 맞추고 있음.

투자자들은 활동 변곡점으로부터 SLB가 얻을 수 있는 잠재적 이익의 규모에 관심을 가지고 있으며, 2026년 하반기에 주식으로 자본이 유입될 가능성에 초점을 맞추고 있음.

MTZ (모멘텀): 증가하는 전력 수요 테마 속에서 유리하게 포지셔닝되어 있어 2026년에 강력하고 지속적인 긍정적 모멘텀 잠재력을 가진 종목으로 보고 있음 (YTD 주가 +57%).

송배전(T&D) 라인 분야에서 두 번째로 큰 전문 계약업체로서의 위치와 시장 선도적인 파이프라인 비즈니스 덕분에 5년 유틸리티 자본 계획 증가에 노출되어 있으며, 새로운 T&D 및 파이프라인 작업에 대한 지속적인 백로그 성장이 2026년까지 긍정적인 수익 모멘텀을 이끌 것으로 보았음.

주요 부정적인 의견은 프로젝트 수주 속도와 MTZ 프로젝트 일부에 영향을 미치는 규제 문제에 남아 있음.

투자자들은 MTZ가 하나 이상의 대형 T&D 프로젝트를 동시에 수행할 수 있는 능력과 장기적으로 대형 파이프라인 수주가 계속될 가능성에 초점을 맞추고 있으며, 전반적으로 MTZ에 대해 상대적으로 긍정적임.

6. Clean Technology: ARRY 및 FSLR

ARRY (평균 회귀): 주가가 ...