콜드브루

2025.12.13조회수 32회

콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

본문만 42페이지 가량 되는 리포트입니다. 초반 USD, EUR와 IG HY 부분 내용 이해하시면 좋을 것 같습니다.

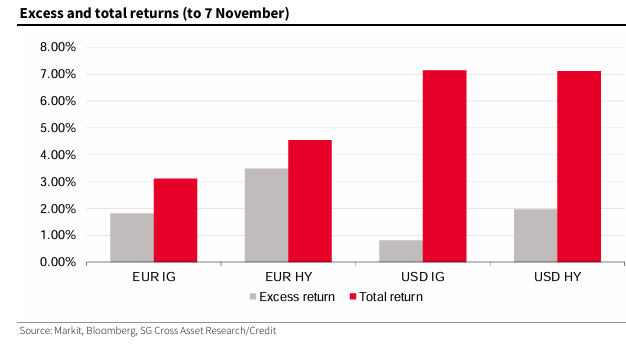

2025년이 끝나갈 무렵, 신용 시장은 3년 연속 긍정적인 성과를 기록했음. 현재 신용 스프레드는 매우 타이트하며, 지난 몇 달 동안 주로 일정 범위 내에서 움직였음. 이는 연중 수익률이 상승했다는 것을 의미하며, 추적하는 모든 지표에서 초과 수익률과 총 수익률 모두 건강한 성과를 보였음. 다만, 유로화 지표와 USD 지표 간에는 뚜렷한 차이가 있었음.

유로화 시장: 스프레드 랠리와 얻은 캐리 덕분에 더 건강한 초과 수익률을 기록했지만, 국채 금리 상승과 국채 커브 정상화로 인해 총 수익률은 상대적으로 낮았음.

Excess and total returns (to 7 November) (초과 및 총 수익률)

Total return = 쿠폰 수익 + 자본손익

Excess return = 무위험자산(보통 국채) 수익을 초과하여 얻은 수익. 개별채권이 국채대비 추가로 안고 있는 위험에 대한 리스크 프리미엄을 의미함. 따라서, 초과수익률이 높다는 것은 신용 스프레드 축소 or 국채보다 높은 이자를 주는 위험 채권에 대한 시장 수요가 높아졌음을 의미

Excess return이 높다는 것은 채권 금리와 벤치마크 금리(국채 등 무위험 자산) 간의 차이인 스프레드(Spread)가 축소되었다는 의미임. 이는 시장의 신용 위험 회피 심리가 완화되었음을 나타냄.

대체로 채권의 총 수익률이 크게 상승함 = 시장금리(대체로 10년물) 하락으로 자본수익이 크게 늘어남. 특히 USD 표시 채권들은 시중금리 하락에 의해 자본수익이 크게 증가했다는걸 알 수 있음

그러나 Excess return을 보면 EUR 표시 채권 수요가 USD 표시 채권수요보다 많았음

USD 지표: 주로 얻은 캐리(carry)의 결과로 초과 수익률은 적었지만, 연준의 금리 인하에 힘입어 미국 국채 커브가 빠르게 하락하면서 총 수익률은 강세를 보였음.

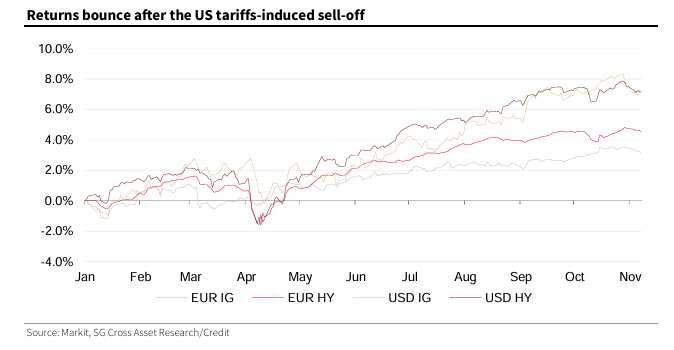

특히 3월 말 미국 관세 발표 이후 관찰된 급격한 변동성을 고려할 때, 이러한 지표들의 성과는 주목할 만함. 수익률 하락 후 회복은 현재 신용 시장을 실제로 탈선시킬 수 있는 유일한 장애물은 경기 침체 위험이라는 것을 보여줬음.

Returns bounce after the US tariffs-induced sell-off (미국 관세 충격 이후 수익률 반등)

급격한 경기 둔화나 침체가 없는 한, 현재로서는 신용 지표에 지속적인 피해를 줄 수 있는 것은 없어 보였음. 지난 몇 년간 신용 시장은 미국 관세 발표, 프랑스 정부 문제, 국채 변동성(올해는 하락했음), 미국 정부 셧다운, 지정학적 긴장 및 전쟁과 같은 여러 문제들을 능숙하게 헤쳐나왔음.

이는 지속적인 거시 경제 불확실성이 대부분의 기업들이 지출에 있어 방어적인 자세를 유지하도록 했기 때문에 놀라운 일은 아님. 신용 등급이 서서히 악화되고, 디폴트가 증가하며, 주주 친화적인 정책들(특히 미국에서)이 늘어나는 것을 목격했음. 그러나 대부분의 경우 기업들은 규율을 지켰으며, 아직 급격한 재무 레버리지 확대(re-leveraging)는 나타나지 않았음.

또한, 신용 시장뿐만 아니라 전 세계적으로 과도한 현금이 존재하며 금융 자산은 부족하다는 점을 지적했음. 그 결과 대서양 양쪽 모두에서 주식 시장은 사상 최고치를 기록하고 있으며, 국채 금리는 역사적 기준 및 재정 적자/전반적인 부채 수준과 비교하여 여전히 낮았음. 금과 기타 금속류도 사상 최고치를 기록했으며, 암호화폐는 여전히 매우 비싼 수준임.

2026년에는 집을 찾아 나선 현금의 양이 빠르게 사라질 것이라고 보지 않지만, 기업들이 다시 레버리지를 확대하기 시작하고 새로운 신용 사이클이 시작됨에 따라 완만한 스프레드 확대가 예상됨.(스프레드 확대 = 리스크 오프 심리)

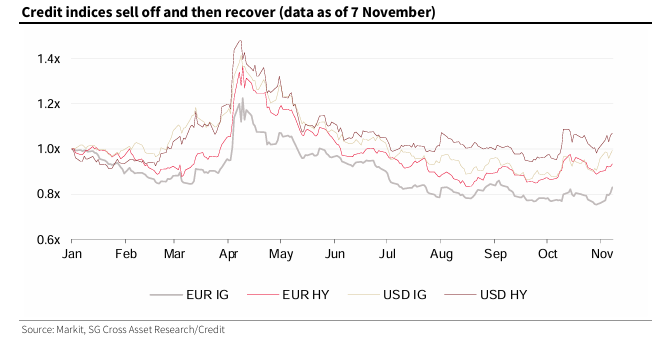

2025년은 신용 복합체가 강한 성과를 보인 2년 간의 랠리 결과로 매우 타이트한 스프레드로 시작했음. 2024년 말 IG, HY, 금융, 비금융, 유로화, USD 신용 스프레드는 역사적 기준에 비해 매우 타이트했음. 하지만 이것이 시장이 초기에 개선되는 것을 막지 못했고, 크레디트 스위스 파산 이후 첫 번째 실질적인 시험대에 오르게 되었음.

차트에서 볼 수 있듯이, 유로화 및 미국 신용 지표는 연초 몇 달 동안 완만하게 개선되었지만, 이후 미국 관세 발표로 인해 부정적으로 반응했음.

Credit indices sell off and then recover (data as of 7 November) (신용 지표 매도 후 회복)

매도세는 미국 행정부가 관세 부과를 잠정 중단한다고 발표했을 때에야 진정되었고, 신용 스프레드는 이후 몇 달 동안 회복되었음. 신용 지표는 손실된 부분을 회복했을 뿐만 아니라, 특히 유로화 지표를 중심으로 더욱 개선되었음.

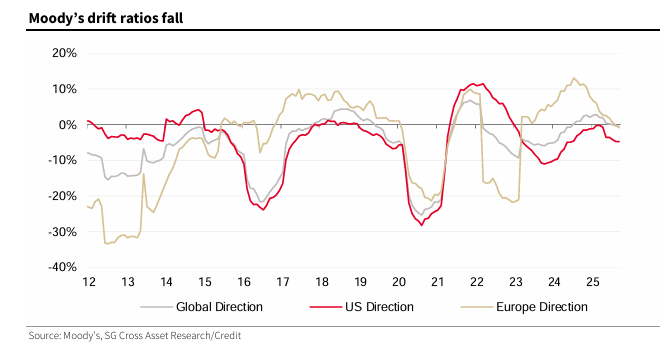

2024년 신용 지표는 매우 강했으며, 무디스 유럽 드래프트 비율(drift ratio)은 사상 최고치인 11%까지 상승했음. 이러한 신용 등급 역학은 더 이상 지속 가능하지 않다고 봤으며, 이후 드래프트 비율의 하락은 꾸준했음.

Moody's drift ratios fall (무디스 드래프트 비율 하락)

CF) Drift Ratio

현재 글로벌, 미국, 유럽 비율은 모두 약간의 마이너스를 기록하고 있으며, 이는 지난 12개월 동안 등급 상향 조정보다 하향 조정이 더 많았음을 반영함. 그리고 그 방향은 계속해서 하락세를 가리키고 있음. 이러한 등급 추세의 악화는 장기 통계를 볼 때 신용 시장의 거의 자연스러운 추세임. 따라서 지금까지의 하락세는 경고할 만한 수준은 아님.

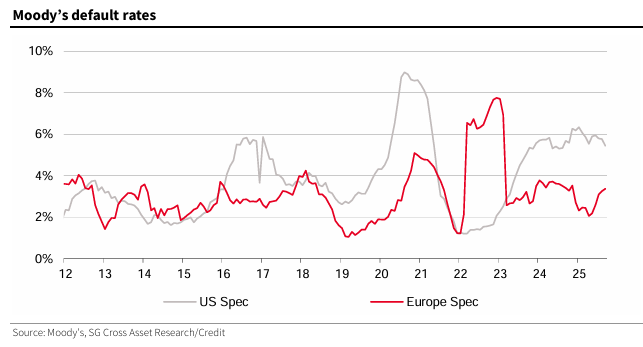

디폴트율을 논할 때는 주로 HY(High Yield) 디폴트율을 의미하는데, IG(Investment Grade) 부문은 월별 통계상 압도적으로 '0'에 가깝기 때문임. HY 부문에서는 그렇지 않음.

미국 디폴트율은 2023년 중반 이후 6%에 가까운 높은 수준을 유지하며 거의 개선되지 않고 있음. 이는 USD HY 지수에 부담을 주어, 최근 몇 년간 개선되었음에도 불구하고 USD IG 지표나 유로화 지표의 더 나은 성과에 뒤처지게 했음. 실제로 낮은 등급은 전혀 개선되지 않았으며, 오히려 연중 스프레드가 계속 확대되었음.

Moody's default rates (무디스 디폴트율)

유럽에서는 디폴트율이 2023년 초 이후 2%에서 4% 사이의 범위에서 움직였음 (2022년의 상승은 러시아 및 우크라이나 기업에 대한 등급 조치 때문이었음). 이는 COVID-19 위기가 시작되기 전인 2012년에서 2020년 사이에 보았던 결과와 매우 유사함. 디폴트율은 억제되고 있지만 최근 몇 달 동안 상승하고 있으며, 이는 앞으로 몇 달 동안 주시해야 할 사항임.

긍정적인 소식은 등급 추세의 느린 악화와 디폴트율이 이 자산군에 대한 투자를 겁먹게 할 만큼 극적이지 않았다는 것임. 지난 3년 동안 신용 시장은 스프레드가 대부분 타이트해지는 매우 강력한 성과를 보였으며, 이는 대규모 신규 발행 물량 속에서 이루어졌음.

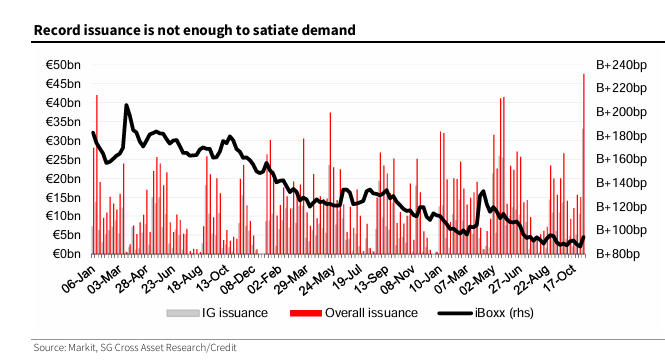

Record issuance is not enough to satiate demand (기록적인 발행도 수요를 채우기에 불충분)

상기 차트에서 스프레드가 크게 확대된 두 시기를 볼 수 있었음. 첫 번째는 2023년 1분기 SVB, First Republic, 크레디트 스위스의 디폴트 소식이 시장을 강타했을 때임. 두 번째는 올해 1분기 미국이 새로운 관세 체제를 발표했을 때임. 두 사건 모두 신규 발행 물량이 급감했지만, 시장이 완전히 닫히지는 않았음. 스프레드가 회복되기 시작하자마자 신규 발행 시장은 잃어버린 시간을 만회하며 강력하게 돌아왔음.

더불어, 지난 3년 동안 "시장 소화 불량" 기간이 전혀 없었음 (11월 첫째 주가 아마 첫 번째 기간일 수 있으나, 다른 문제들도 시장에 영향을 미쳤음). 실제로 몇 주 동안 지속된 매우 많은 신규 발행 물량이 있었고, 이는 기껏해야 스프레드를 아주 조금 넓혔을 뿐, 대부분 지수 수준에서 스프레드가 타이트해지는 것을 막았을 뿐이었음.

대규모 신규 발행 활동에도 불구하고 지난 3년 이상 지속된 꾸준한 스프레드 타이트닝, 특히 2024년과 2025년의 추세는 신용에 대한 엄청난 식욕을 증명함. 하지만 지속적인 스프레드 타이트닝을 감안할 때, 현재 이 자산군이 얼마나 비싼지가 문제임.

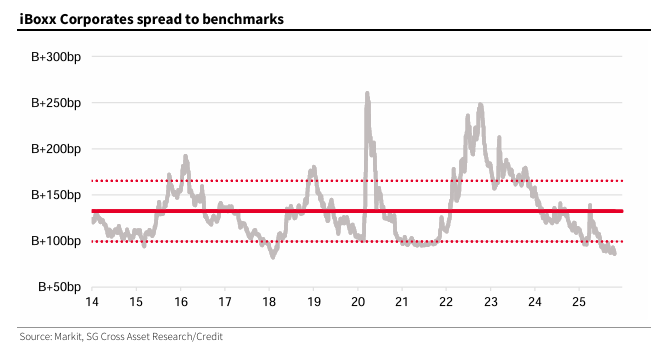

벤치마크 대비 스프레드를 볼 때 비싼가?

벤치마크 대비 스프레드를 보면 신용은 비싸 보였음 . iBoxx Corporates 지수의 벤치마크 대비 스프레드는 평균보다 1표준편차(standard deviation) 아래에 머물렀으며, 2018년 초에 보였던 가장 타이트한 수준에 매우 근접했음.

(iBoxx Corporates spread to benchmarks)

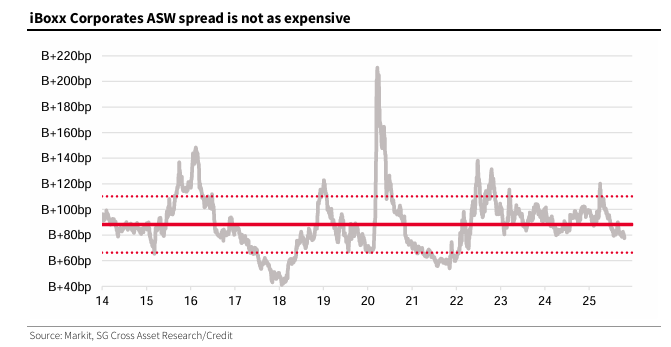

ASW 스프레드를 볼 때 조금 비싼가?

ASW(Asset Swap) 스프레드를 보면 벤치마크 대비 스프레드만큼 비싸지는 않아 보였음. ASW 스프레드는 평균보다 낮지만, 1표준편차 아래에는 근접하지도 않았으며, 2021년이나 2018년에 관찰된 수준보다 훨씬 넓었음.

(iBoxx Corporates ASW spread is not as expensive)

일부 시장 참여자들은 벤치마크 대비 스프레드가 아닌 ASW 스프레드를 보기 때문에 이는 중요함.

CF) ASW = Asset Swap Spread

투자자가 고정 금리 채권(예: 회사채)에 투자하면서 발생하는 금리 변동 위험(Interest Rate Risk)을 제거하고, 순수하게 해당 채권 발행사의 신용 위험에 대한 보상으로 얻는 마진을 의미함.

ASW 스프레드는 일반적으로 해당 채권의 만기 수익률(Yield to Maturity)과 동일 만기의 이자율 스왑 금리(Interest Rate Swap Rate)의 차이로 근사하여 측정함.

ASW Spread 는 대략적으로 [채권의 만기 수익률 - 동일 만기 스왑 금리] 와 비슷함

여기서 이자율 스왑 금리는 시장의 무위험 자산(Risk-Free Asset) 금리에 근접하거나, 금융기관의 자금 조달 비용을 반영하는 준거금리(과거 LIBOR, 현재 SOFR 등)를 기반으로 함.

ASW 스프레드는 금리 위험을 제거한 상태에서 채권 간의 신용도를 직접 비교할 수 있게 해주는 지표임.

신용 위험 측정: ASW 스프레드가 크다(High)는 것은 해당 채권이 무위험 자산 대비 더 많은 수익률을 제공해야 한다는 의미로, 신용 위험이 높다고 시장이 평가했음을 나타냄.

신용 스프레드 축소/확대:

ASW 스프레드 축소 (Tightening): 시장이 해당 채권의 신용 위험을 덜 걱정하고 있으며, 채권 가격이 상승하고 있음을 의미함.

ASW 스프레드 확대 (Widening): 시장이 해당 채권의 신용 위험을 더 걱정하고 있으며, 채권 가격이 하락하고 있음을 의미함.

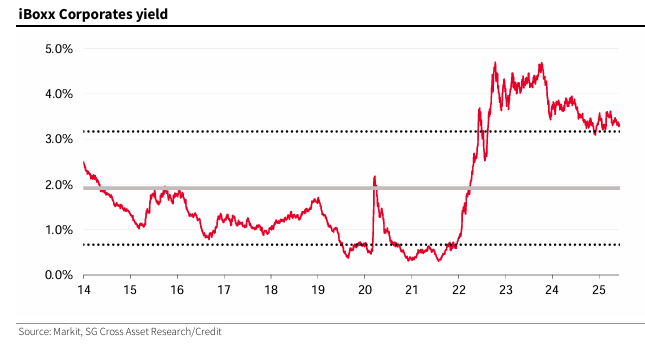

총 수익률과 전체 수익률(Yield)을 보는 투자자들(예: 소매 투자자나 연기금)도 있었음.

신용이 제공하는 수익률을 볼 때, 여전히 매력적이며 평균보다 1표준편차 훨씬 위에 있었음.

수익률은 2022~2023년만큼 매력적이지는 않지만, 2014~2022년 기간보다는 훨씬 높았음. 또한, 지난 2년 동안 안정적임을 입증했음.

이는 국채 시장의 정상화 결과이지만 , IG(투자 등급)의 경우 디폴트 위험 증가가 매우 제한적임에도 불구하고 국채 대비 추가 수익률(pick-up)을 제공한다고 주장할 수 있었음.

신용이 얼마나 비싼지는 측정 방식에 따라 달렸음. 벤치마크 대비 스프레드가 신용 위험을 더 잘 반영한다고 보았기 때문에, 신용이 비싸다고 보았지만 , 신용 펀더멘털이 현재까지는 강력했기 때문에 (아래 섹션 참조) 현재 수준에서도 가치가 있다고 보았음.

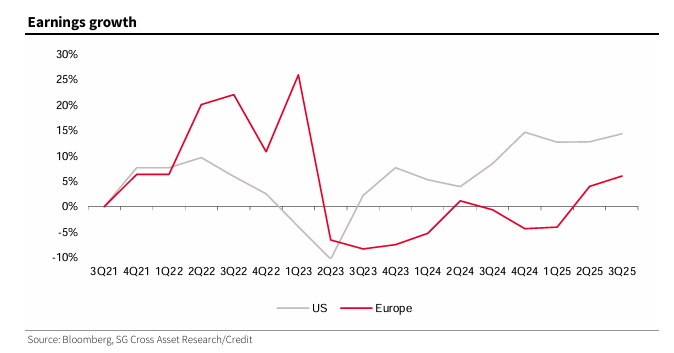

수익은 여전히 긍정적

3분기 실적 발표 시즌이 끝나지 않았지만, Stoxx Europe 600 지수 기업의 약 80% , S&P 500 지수 기업의 거의 90% 가 실적을 발표했음.

결과는 대부분 긍정적이었으며, 기업들은 평균적으로 긍정적인 수익 증가를 보였음.

다만, 현재 추세가 지속된다면 기업들은 보다 공격적인 주주 친화 정책을 추구하기 위해 다시 레버리지를 확대하기 시작할 것으로 예상했음.

지난 3년간 신용 시장에 진정으로 영향을 미친 유일한 사건은 크레디트 스위스와 소규모 미국 은행들의 파산, 그리고 올해 1분기 미국의 관세 발표였음.

관세 발표는 시장 참여자들의 전형적인 안전 자산 선호(flight-to-quality) 반응을 야기하며 신용 스프레드를 급격히 확대시키고 국채 금리를 급격히 낮췄음.

이는 글로벌 경제에 주입된 불확실성, 특히 임박한 경기 침체에 대한 두려움에 대한 반응이었음.

결과적으로 5년 만기 독일 국채(Bund) 금리는 한 달도 안 되어 2.4%에서 1.9%로 급락했음.

반면, 신용 스프레드는 2주 만에 B+101bp에서 B+136bp로 급등하며 ...