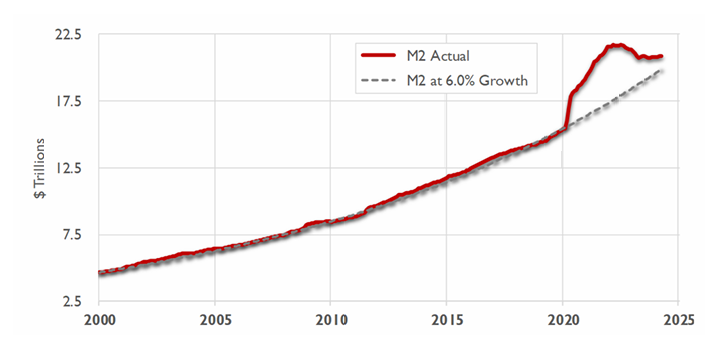

콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

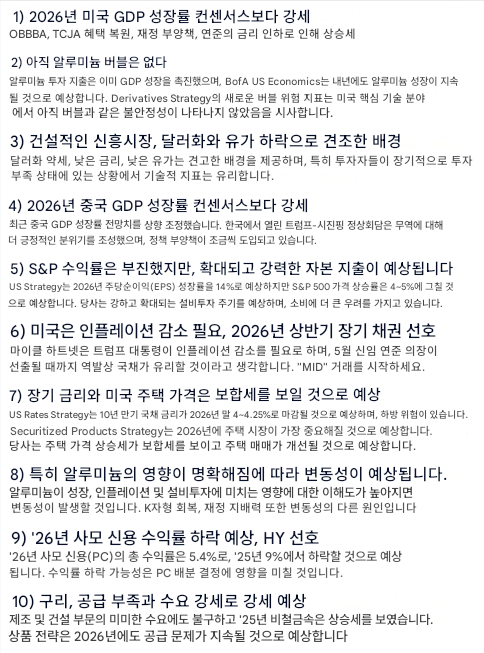

BofA Global Research의 미국 경제팀은 2026년 GDP 성장률 전망치를 상향 조정했으며, 4분기 대비 4분기 성장률을 2.4%로 예상했음. 2026년 성장을 견인할 다섯 가지 요인을 꼽았음.

OBBBA (One Big Beautiful Bill Act)의 효과: 2026 회계연도 GDP 성장에 0.3~0.4%p를 추가할 것으로 예상했음.

세제 혜택 복원: 몇 년 전 일몰된 TCJA (Tax Cuts and Jobs Act)의 세제 혜택 복원으로 기업 투자가 수혜를 입을 것으로 봤음.

재정 부양책: 소비자들은 약 1,000억 달러(GDP의 0.3%)의 재정 부양 효과를 얻게 될 것으로 예상했음. 이는 주로 팁 및 초과 근무 소득에 대한 우대 세금 환급 약 650억 달러와 고령층에 대한 표준 공제 확대 때문이며, 지출 증가는 2026년 2분기~3분기에 정점에 달할 것으로 전망했음.

Fed 금리 인하의 시차 효과: 지속적인 Fed 금리 인하의 지연 효과가 2026년 하반기 활동을 부양할 것으로 보았음. 인플레이션이 목표치보다 약간 높게 고착되고 잠재성장률(r*)이 Fed 예상보다 높으며 금융 환경이 여전히 완화적이기 때문에 실질 정책 금리가 내년에는 완화적 영역에 있을 수 있다고 판단했음.

AI 관련 투자: AI 관련 투자가 이미 높은 수준임에도 불구하고 내년에도 견고한 속도로 계속 증가할 것으로 예상했음.

무역 정책 불확실성 해소: IEEPA 관세에 대한 대법원 판결이 2025년 말 또는 2026년 초에 나올 예정인데, 관세가 기각될 경우 환급 및 실질 관세율 하락으로 재정 정책이 완화되는 효과가 있을 것이며, 이는 경제 활동에 순 긍정적 효과를 가져올 것으로 전망했음. 관세가 유지될 경우, 중간 선거를 앞두고 행정부가 새로운 관세 발표 대신 무역 협정을 우선시하면서 무역 불확실성이 크게 해소될 것으로 예상했음.

이러한 요인들이 노동 시장을 완전 고용 수준으로 안정시키고 주식 시장을 강하게 유지하여 소비 지출 증가를 뒷받침할 것으로 전망했음. 또한, 2026년 1분기 성장률은 정부 셧다운 종료에 따른 일회성 효과로 4분기 대비 4분기 GDP 성장에 0.1%p 이상 추가될 것으로 보았음.

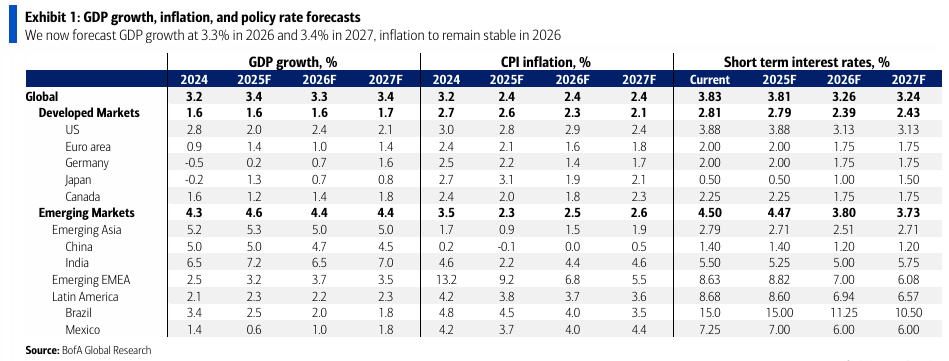

Exhibit 1: GDP growth, inflation, and policy rate forecasts

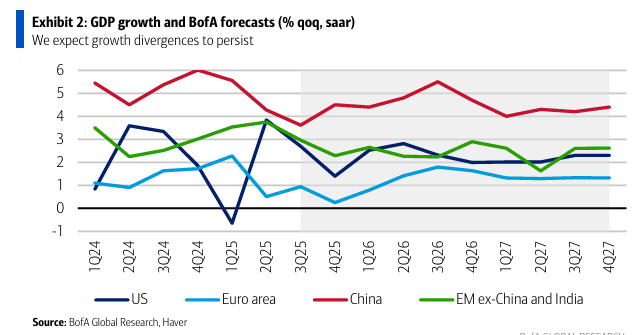

Exhibit 2: GDP growth and BofA forecasts (% qoq, saar) We expect growth divergences to persist

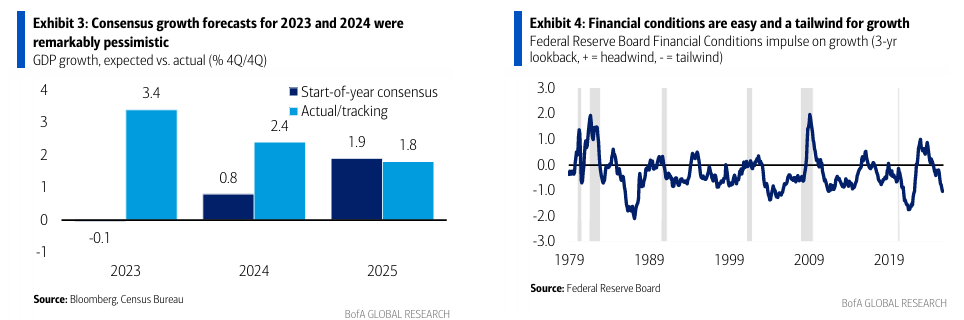

Exhibit 3: Consensus growth forecasts for 2023 and 2024 were remarkably pessimistic

Exhibit 4: Financial conditions are easy and a tailwind for growth

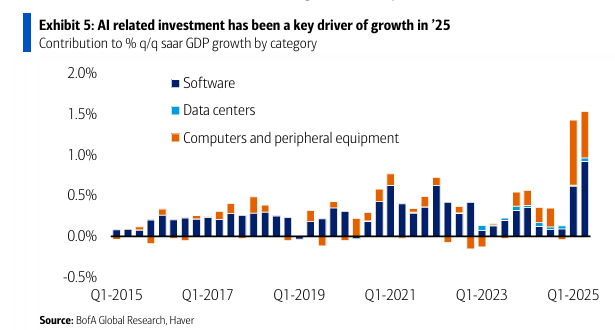

AI 관련 투자는 이미 높은 수준임에도 불구하고 2026년에도 견고한 속도로 성장할 것으로 예상했으며, 이는 2025년 성장의 주요 동인이었음.

AI 관련 투자: AI 관련 투자(소프트웨어, 데이터 센터, 컴퓨터 및 주변 장비)는 2025년 성장에 크게 기여했으며, 특히 소프트웨어 부문의 기여가 두드러졌음.

Exhibit 5: Al related investment has been a key driver of growth in '25 : AI 관련 투자(소프트웨어, 데이터 센터, 컴퓨터 및 주변 기기)가 분기별 GDP 성장에 기여한 정도를 2015년 1분기부터 2025년 1분기까지 보여주며, 2025년에 기여도가 크게 상승했음

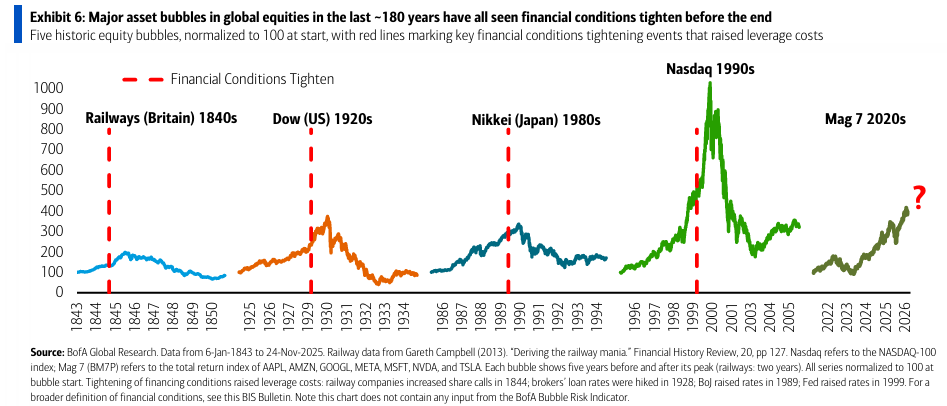

버블 리스크: 궁극적으로 AI 사이클이 버블로 끝날 가능성은 있지만, 새로운 버블 리스크 지표 (Bubble Risk Indicator)는 아직 미국 핵심 기술주(Mag 7)에서 버블과 같은 불안정성을 보이지 않는다고 시사했음. 역사적인 버블(1840년대 영국 철도, 1920년대 미국 다우, 1980년대 일본 닛케이, 1990년대 나스닥)은 모두 금융 환경 긴축이 정점 이전에 선행되었으나, 현재는 Fed가 금리 인상을 하는 것이 아니라 인하를 하고 있고, 핵심 AI 종목의 밸류에이션이 아직 극단적이지 않다고 보았음.

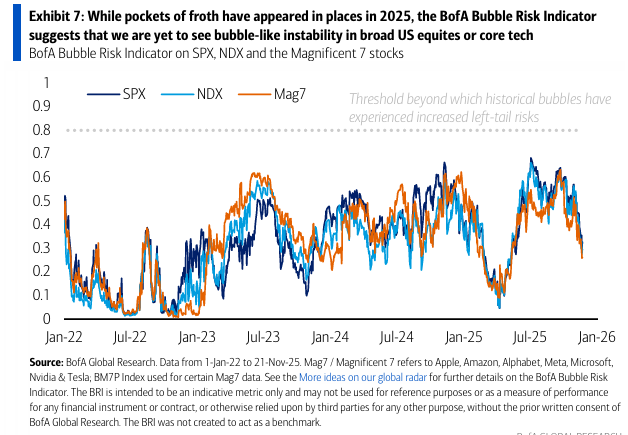

버블의 징후: 버블의 특징 중 하나는 가격이 정점에 가까워질 때 불안정해지는 것인데, 버블 리스크 지표가 0.8을 초과할 때 버블과 같은 불안정성이 더 심해지는 경향이 있음에도, 현재 광범위한 미국 주식 시장이나 핵심 기술주에서는 이 수준을 넘어서는 불안정성이 아직 나타나지 않았음. 다만, 미국 원자력 및 양자 컴퓨팅 주식, 닛케이 및 코스피 같은 일부 시장에서는 버블과 유사한 불안정성을 겪고 있는 것으로 나타났음.

Exhibit 6: Major asset bubbles in global equities in the last ~180 years have all seen financial conditions tighten before the end

Exhibit 7: While pockets of froth have appeared in places in 2025, the BofA Bubble Risk Indicator suggests that we are yet to see bubble-like instability in broad US equites or core tech

리스크: AI 투자 둔화(전력 공급 병목 현상 등) 시 기술주 매도세가 소비에 영향을 미칠 수 있고, 신용 환경이 급격히 악화될 경우 투자가 위축될 수 있음. AI 사이클은 결국 소수의 승자와 다수의 패자로 끝날 것으로 예상하며, 이는 2027년까지는 가시화되기 어려울 것으로 보았음.

2000년 닷컴 버블과의 비교: 현재 S&P 500이 기술 버블 당시의 멀티플을 20개 지표 중 9개에서 상회하며 2000년과 유사한 부분이 있지만, 권고되는 주식 할당 비중이 훨씬 낮고, 기업의 수익 성장률이 뒷받침되며, IPO 규모가 작고, 비수익성 주식에 대한 투기 심리가 덜 극단적이라는 점에서 2000년과는 다름. 또한, 하이퍼스케일러의 자본 집약도는 99/00년 통신사에 비해 낮지만, AI 수익화가 불확실하고 전력이 병목 현상임.

데이비드 하우너는 1월부터 신흥국(EM)에 대해 건설적인 입장을 취해왔으며, 지속적인 상승 여력을 기대하는 여러 요인이 있다고 언급했음.

BofA의 기본 전망: 달러 약세, 금리 인하, 저유가, 그리고 완만하게 높은 주식 시장을 예상했음. 원유 공급 과잉으로 유가가 낮게 유지되고, 기술 수요로 인해 비철금속 가격이 상승할 것으로 전망했음. 이러한 환경은 신흥국에 유리함.

매력적인 밸류에이션 및 수급: EM 현지 시장 및 주식 밸류에이션은 여전히 매력적이며, 장기적인 저평가와 순발행 감소로 인해 수급도 양호함.

구조적 낙관론의 세 가지 핵심:

글로벌 국제수지 균형: 미국 자산에서 다른 시장으로의 자산 이동이 필요하며, 이는 달러 약세와 아시아 및 유럽 통화의 강세를 수반하는 다년 간의 과정이 될 것으로 보았음. 미국의 경상수지 적자 규모가 현재와 같이 컸던 것은 20년 전으로, 당시 조정은 달러 약세와 신흥국 통화 강세를 통해 이루어졌음.

AI의 영향: AI는 달러가 이익을 얻지 못하는 한 신흥국 자산에 강세 요인으로 작용할 가능성이 높음. 신흥국(중국 제외)의 생산성 향상은 미국 및 중국보다 뒤처질 수 있지만, 전 세계적으로 생산성이 향상되고 다른 이유로 달러가 약세를 보인다면 신흥국에 긍정적임. 또한, AI는 특정 원자재에 대한 수요를 창출함.

정치적 완화 정책 선호: 재정, 사회, 지정학적 긴장의 삼박자로 인해 느슨한 금융 환경을 선호하는 글로벌 정치적 편향이 지속될 것으로 예상했음. 인플레이션은 고착화되겠지만, 원유 공급 과잉이 도움이 될 것으로 보았음.

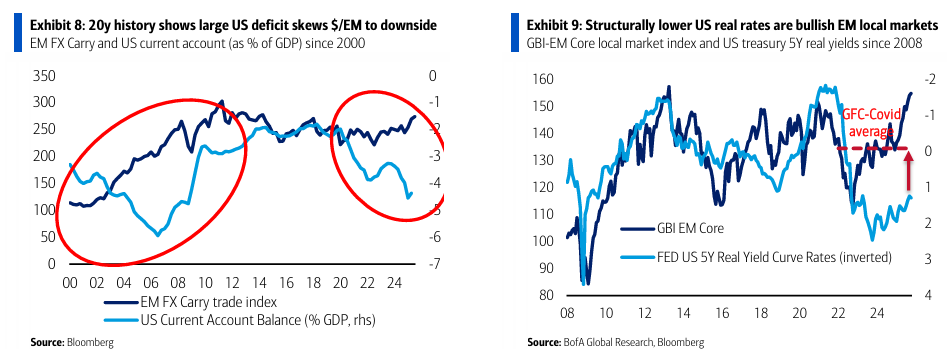

Exhibit 8: 20y history shows large US deficit skews $/EM to downside : EM FX Carry 지수와 미국 경상수지 잔액(% GDP)을 2000년부터 보여주며, 대규모 미국 적자가 달러/EM 환율에 하방 압력을 가했음

Exhibit 9: Structurally lower US real rates are bullish EM local markets : GBI-EM Core 현지 시장 지수와 미국 5년 실질 국채 금리(역전)를 2008년부터 보여주며, 구조적으로 낮은 미국 실질 금리가 EM 현지 시장에 강세 요인이 됨.

Fed 정책의 중요성: 포스트-파월 Fed는 EM 시장에서도 핵심 주제가 될 것임. EM 수익률의 핵심 동인인 미국 5년 실질 금리가 지난 1년간 50bp 하락했으며, BofA는 2026년에 추가로 50bp 하락할 것으로 예상했음. 이는 EM 현지 통화 채권에 강세 요인임.

BofA의 2026년 하우스 콜: 유로/달러 1.22, 미국 5년 금리 3.5%, S&P 7100, 브렌트유 평균 60달러/배럴로 전망하며, EM에 우호적이라고 보았음. EM 물가 상승률은 2.5%로 DM과 크게 다르지 않을 것으로 보이며, 중앙은행들은 계속 ...