콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

시장은 효율적이라고들 하지만, 현재의 '밈코노믹스(meme-onomics)' 시대에는 실질적인 경험적 근거가 없음에도 불구하고 투자자들 사이에 지속되는 믿음들이 존재했음. 본 보고서는 이러한 대중적인 통념들 중 일부를 검토했음.

AI 디지털 신(Digital God)

자산 시장에서 '유동성(liquidity)'의 역할

빅 테크 기업들의 비주기성

달러의 '과도한 부담(exorbitant burden)'

유럽의 각종 '위기'

거짓된 거시경제 서사가 성행하는 강세장이 있었음. 금융 시장은 항상 특정 신화들, 즉 뒷받침하는 증거가 없더라도 남아있는 아이디어들로 가득 차 있었지만 , 소셜 미디어의 폭발적인 증가와 선정적인 팟캐스트의 확산으로 인해 거시경제적 사실과 허구를 구분하기가 훨씬 더 어려워졌음.

이 보고서는 투자자들과의 논의에서 가장 흔하게 듣는 10가지 잘못된 거시경제/시장 서사를 제시했음. 이러한 논의는 문자 그대로 헛소리(BS)(엄격한 철학적 의미에서)로 움직이는 산업인 인공지능(AI)에서 시작했음.

빅 테크의 디지털 신 추구: 빅 테크 기업들은 '디지털 신(Digital God)'을 만들기 위한 경쟁에 수천억 달러를 지출하고 있음. 내부자들은 '스케일링(scaling)'만이 이 신을 창조하는 데 필요한 전부이며, 그 수익이 선행 비용을 정당화할 것이라고 믿었음.

회의적인 전망: 그러나 이것은 의심스러운 베팅이었음. 이미 수확 체감의 증거가 있으며 , LLM(대규모 언어 모델)이 AGI(범용 인공지능)로 가는 경로를 제공할 수 있는지에 대한 의문이 있었음.

미국 경제 및 노동 시장에 대한 과장: 기술 산업뿐만 아니라 AI 과장에 책임이 있는 것은 아님. 매주 미국 경제가 AI에 의존하고 있으며, 이 기술이 이미 사람들을 실직시키고 있다는 새로운 이야기들이 나왔음. 예비 연준 의장들은 금리 인하에 대한 자신의 주장을 강화하기 위해 이러한 '증거'를 인용하는 것을 좋아했음. 그러나 현재 데이터는 이 중 어느 것도 뒷받침하지 않았음. 현재 모든 AI 서사는 과대평가된 것으로 보였음.

글로벌 비관론: 전문가들은 AI의 잠재적 상승 여력과 미국의 (신) 신경제(New Economy)의 이점을 과장하는 경향이 있는 반면 , 나머지 세계가 직면한 문제들은 지나치게 강조하는 경향이 있었음. 유럽은 특히 이러한 밈코노믹스(meme-onomics)의 대상이 되는 경우가 많았음.

유럽 위기론 반박: 독일은 탈산업화되고 있다는 주장, 영국은 파산하고 있다는 주장, 프랑스의 끝없는 정치적 위기가 결국 '유로화를 산산조각 낼 것'이라는 주장이 있었음. 유럽에 문제가 있기는 하지만, 이러한 모든 서사는 과장되었음.

독일의 문제는 구조적이라기보다는 주로 경기 순환적이었음.

영국의 예산 궤적은 다른 많은 선진국보다 나으며, 실제로 재정 적자를 줄이기 위해 조치를 취하고 있음. '블랙홀'은 없었음.

프랑스 정치가 EMU(유럽 경제 통화 동맹)를 불안정하게 만들지는 않을 것임.

글로벌 재정 위기 집착: 더 일반적으로, 많은 전문가들이 글로벌 '재정 위기'의 가능성에 집착하고 있으며 , 이는 재정 지배(fiscal dominance), 금융 억압(financial repression), 통화 가치 절하(monetary debasement) 등 세계가 향하는 방향에 대한 보조적인 둠(doomer) 서사들을 생성하고 있었음. 이러한 이야기들은 '클릭 수'를 높이는 데는 좋지만 , 정부가 직면할 압력을 정확하게 대변하지는 않았음.

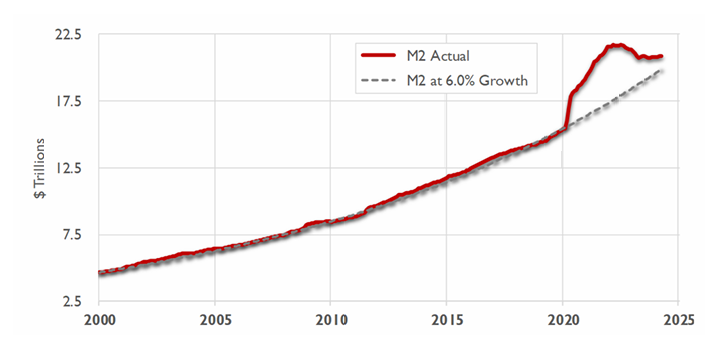

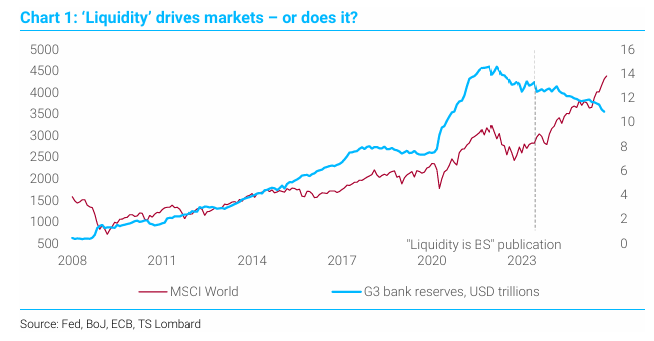

유동성이 시장을 움직인다는 오해: 자산 가격과 관련하여 지배적인 하나의 대중적인 오해는 시장이 '유동성(liquidity)'에 의해 움직인다는 생각이었음. 주식 시장이 사상 최고치를 기록한 것은 연준(Fed) 탓이라는 식임.

3년간의 동시적인 글로벌 양적 긴축(QT)조차 이 개념을 불식시키지 못했음.

'유동성'의 문제는 현대의 (담보화된) 금융 시스템에서, 유동성이라는 단어는 위험 선호도에 내생적(endogenous to risk appetite)이며 , 금리 수준이나 중앙은행 대차대조표 규모와는 느슨하게만 관련되어 있다는 점임.

유용하게 유동성을 측정할 수 있다고 하더라도, 자산 가격은 '대출 가능한 자금(loanable funds)'의 양이 아니라 기대 수익률을 기반으로 한계(at the margin)에서 결정된다는 점을 기억하는 것이 중요했음.

수입은 GDP를 감소시키지 않음: 수입이 '나쁜 것'이 아니며 GDP를 감소시키지 않는다는 점.

달러의 부담: 달러의 기축통화 지위가 미국에 끝없는 무역 적자를 강요하거나 영구적으로 과대평가된 환율을 감수하도록 '강제'하지 않는다는 점.

스테이블코인과 달러 지배력: 미국 행정부의 디지털 스테이블코인에 대한 선호가 달러 지배력의 또 다른 한 세기를 보장했다고 생각한다면, 실망할 수도 있는 소식이 있을 것임

거짓된 매크로 서사가 성행하는 강세장이 있었음. 금융 시장에는 항상 증거가 없음에도 남아있는 신화들이 있었지만, 소셜 미디어와 선정적인 팟캐스트의 확산으로 인해 사실과 허구를 구분하기가 더욱 어려워졌음.

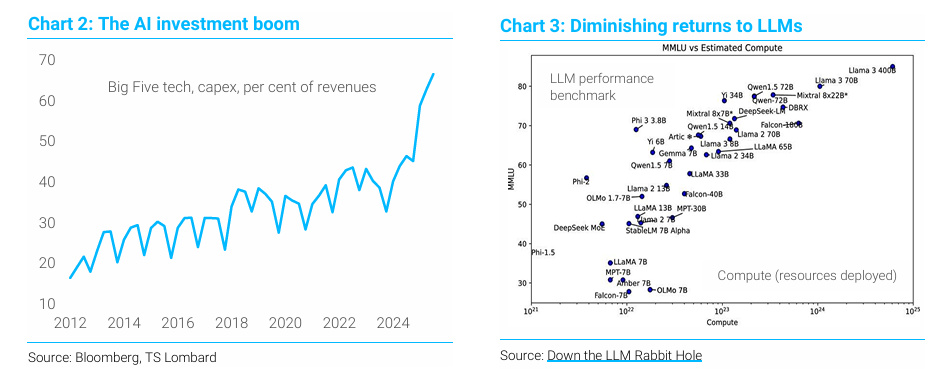

통념 1: LLM의 스케일링이 AGI를 달성할 것임

이는 최신 AI 모델의 훈련 및 실행에 필요한 데이터 센터에 대한 막대한 투자를 뒷받침하는 주장임. 빅 테크 기업들은 이것이 '디지털 신'을 창조하기 위한 실존적 경쟁이라고 말했음. 하지만 몇 가지 문제점이 있음.

가장 중요하게는, 대규모 언어 모델(LLM)이 범용 인공지능(AGI)을 달성할 것이라는 보장이 없음.

많은 기술 전문가들이 주장하는 것과는 달리, '스케일링'이 자연의 법칙은 아님.

그래프: Diminishing returns to LLMs는 이미 수확 체감의 법칙이 어느 정도 작용하고 있음을 시사했음. 컴퓨팅에 대한 지출은 기하급수적으로 증가하고 있지만, 근본적인 기술 개선 속도는 둔화된 것으로 보였음.

LLM은 여전히 환각을 일으키고 어리석은 실수를 저질렀음. 이는 단순히 버그가 아니라 특징임. 오늘날의 AI는 단어 간의 통계적 관계를 식별함으로써 인간 지능의 인상을 주는 '확률적 앵무새'에 불과하며, 단어의 실제 의미를 ...