콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

서론 및 2026년 투자 아이디어

서론: 매년 이맘때쯤 향후 2년에서 5년 정도의 중기적인 시계(intermediate horizon)에서 좋은 성과를 낼 것으로 생각되는 '투자 리스트'를 발표함.

투자 성격: 이것들은 단기적인 차익(nips to blips)을 노리는 상대가치(RV) 트레이딩이 아님. 필자의 확고한 테마를 활용하거나, 샤프 지수(Sharpe Ratio)에만 집착하는 포트폴리오 매니저들의 약점(trembling hands)을 이용하는 장기적인 아이디어임.

저자 소개: 많은 독자가 알다시피 필자는 이름을 밝힐 수 없는 회사의 매니징 파트너이며, 티커(ticker)를 공개할 수 없는 금융 '전략'들을 만들고 운용하고 있음.

매크로 환경: 올해의 모델 포트폴리오를 상세히 설명하기 전에 거시 경제 환경(macro-landscape)을 먼저 짚고 넘어갈 것임.

핵심 원칙: 다시 한번 필자의 주문(mantra)을 반복하자면, 진입 가격(entry level)보다 투자 규모(sizing)가 훨씬 중요함.

금리 및 인플레이션 관점: 금리에 대한 필자의 견해는 여전히 '더 높게, 더 오래(higher for longer)'를 유지함. 인플레이션이 '일시적(Transitory)'이라는 주장에 반대함.

통화주의적 시각: 필자는 시카고대에서 훈련받은 통화주의자(monetarist)로서, 과도한 화폐 발행은 결국(그리고 항상) 인플레이션으로 이어진다고 믿음.

정책 배경: 연준(FED)은 코로나19가 확산될 때 제로 금리(ZIRP)와 양적 완화(QE)라는 돈의 수도꼭지를 열었음. 이후 연준이 긴축 정책으로 돌아섰을 때는 재정 지출(Fiscal spending)이 그 빈자리를 메우며 돈을 풀었음.

MMT 비판: 현대통화이론(MMT) 연금술사들은 미국 정부가 무제한의 지갑을 가지고 있다고 주장하며 가짜 황금(fool's Gold)을 만들어냈음. 그들은 인플레이션이 나타나면 관료들이 재정 지출을 줄여 통제할 수 있다고 주장했음. 하지만 선출직 공무원들이 스스로 지출을 통제할 수 있다고 생각했다면 그건 자기들이 만든 약에 취해 있었던 것임.

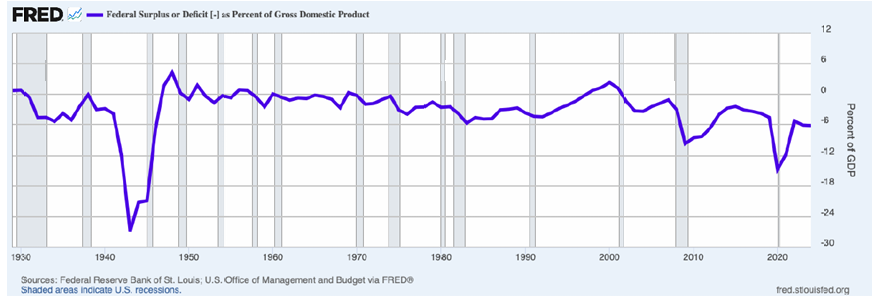

현황: 2022년 코로나 봉쇄가 풀린 후 인플레이션은 9%를 찍었음. 현재 미국 경제는 3% 성장하고 주식 시장은 사상 최고치를 기록하고 있음에도 불구하고, 미국 정부의 재정 적자는 여전히 GDP의 6%를 초과하고 있음.

역사적 이례성: 전쟁 중이나 경기 침체기가 아닌데도 이런 재정 적자 격차가 발생한 것은 역사상 한 번도 없었음.

[GDP 대비 연방 재정 흑자 또는 적자 비율 (1930-2025)] (2020년대의 적자 폭이 전쟁 시기를 제외하고는 유례없이 깊은 상태임을 보여줌)

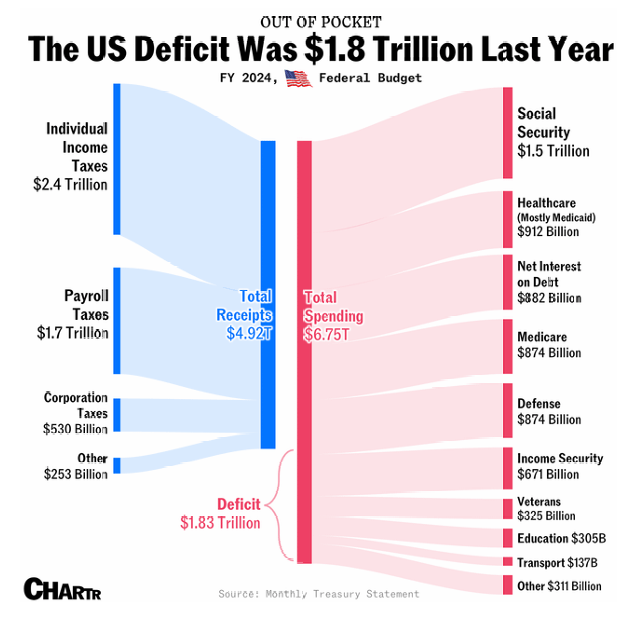

베이비부머 은퇴: 문제 해결을 방해하는 요소는 '파이썬이 삼킨 돼지(pig in the python)'처럼 인구 구조를 왜곡시키는 베이비부머 세대의 은퇴와 고령화임. 사회보장(Social Security), 의료 서비스(Health Services), 그리고 이자 비용(Interest)에 대한 의무적인 재정 지출이 총수입(total receipts)을 압도하게 될 것임.

[차트: 2024 회계연도 미국 연방 예산 수입 및 지출 내역 (Sankey 다이어그램)] (수입은 개인 소득세, 급여세, 법인세 등으로 구성되며 총 4.92조 달러임. 지출은 사회보장, 의료, 국방, 이자 비용 등으로 총 6.75조 달러임. 결과적으로 1.83조 달러의 적자가 발생했음을 보여줌)

지출 구조의 문제: 사회보장, 의료, 이자 비용 등 주요 항목이 전체 지출의 62%를 차지함. 이 정도면 관리 가능해 보일 수 있음. 그러나 진짜 문제는 경제가 호황이고 주식 시장 거품으로 세수가 걷히는 지금 같은 시기에도, 이 항목들이 전체 수입(Revenue)의 85%를 흡수한다는 점임.

경기 침체 시나리오: 경기 침체가 오면 수입은 줄고 지출은 늘어나 그 격차는 끔찍하게 벌어질 것임.

이민과 경제: 만약 미국 정부가 2017년 이후 범죄 유죄 판결을 받은 불법 이민자 추정치 75,000명 이상을 추방하려 한다면, 경제는 경착륙(hard landing)을 겪게 될 것임. 정치적 성향을 떠나 노동자 수와 GDP 사이에는 강력한 연관성이 있음. 노동자가 줄어들면 GDP 성장도 둔화됨.

결론: 이민과 경제의 관계에 대한 정확한 답은 모르겠지만, 노동력 성장 둔화는 GDP 성장을 감소시키고, 노동자 부족은 임금 상승 압력을 유발해 결국 인플레이션을 초래할 것임.

패시브 투자의 본질: 필자의 친구이자 파트너인 마이클 그린(Michael Green)은 '패시브' 투자의 세계적 전문가임. 은퇴 자금을 위한 정부 승인 자산 배분 전략(패시브 투자)은 폰지 사기까지는 아니더라도, 의도치 않게 주식 시장을 계속 밀어 올리는 결과를 낳음. 물론 멈추기 전까지만.

적극적인 선택: '패시브' 투자는 사실 수동적인 것이 아님. 인덱스 내 시가총액 크기에 비례하여 가중치를 두고 개별 주식에 달러를 배분하겠다는 매우 '적극적인(active)' 투자 결정임.

유동성 불일치 문제: 불행히도 각 주식의 가격 민감도(유동성 및 탄력성)는 인덱스 내 크기에 비례하지 않음.

예시: 현재 S&P 500(SPX) 지수에 10,000달러를 '패시브'로 투자하면 엔비디아, 애플, 마이크로소프트, 아마존, 구글에는 3,000달러가 투자됨. 반면 News, Mohawk, Solstice, LKQ, Mosaic 같은 하위 종목에는 단 5달러만 투자됨. 문제는 상위 5개 종목이 하위 5개 종목보다 600배 더 유동적(탄력적)이지 않다는 것임.

영향: 따라서 '패시브' 자금 배분은 작은 종목보다 큰 종목의 가격에 훨씬 더 큰 퍼센트(%) 영향을 미침.

반복되는 순환: 이로 인해 상위 종목의 집중도가 더 심해짐. 인덱스로 들어오는 1달러는 하위 종목보다 상위 종목을 더 많이 상승시킴.

자금 유입 경로: 고용된 밀레니얼 세대는 부모 세대의 조언에 따라 401k 계좌에 한도까지 납입함. 장기 은퇴 계획뿐만 아니라 고용주 매칭(공짜 돈) 혜택도 있기 때문임. 이 자금은 주로 피델리티나 뱅가드 계좌로 들어가고, 대부분 인덱스 펀드로 자동 설정됨.

지속성: 가격에 둔감한(price ...