콜드브루

2025.11.30조회수 49회

콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

83페이지 짜리 긴 리포트라서 양이 많습니다. 새로운 아이디어를 포함한다기 보다는 equity에 대한 총망라를 해놓은 리포트입니다. 바쁘신 분들은 하이라이트 된 부분 정도만 짚고 넘어가셔도 괜찮을 것 같습니다.

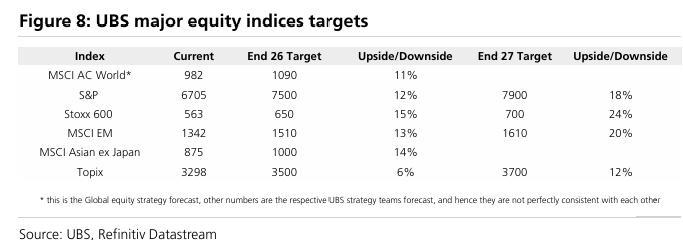

시장 전망 및 목표 지수

2026년 말 MSCI AC World 지수 목표치를 1090포인트(+11% 상승 여력)로 설정함.

지역별 목표치는 S&P 500 7500, Stoxx 600(유럽) 650, MSCI EM 1510, TOPIX(일본) 3500포인트임.

Figure 8: UBS major equity indices targets

상승을 지지하는 핵심 논리

AI의 생산성 향상: 생성형 AI는 '마음의 증기기관(steam engine of the mind)'으로, 1990년대 후반 TMT(기술·미디어·통신) 붐 때보다 더 큰 생산성 향상을 가져올 것임. 2028년부터 생산성이 향상된다면 S&P 500 7000포인트 도달도 정당화됨.

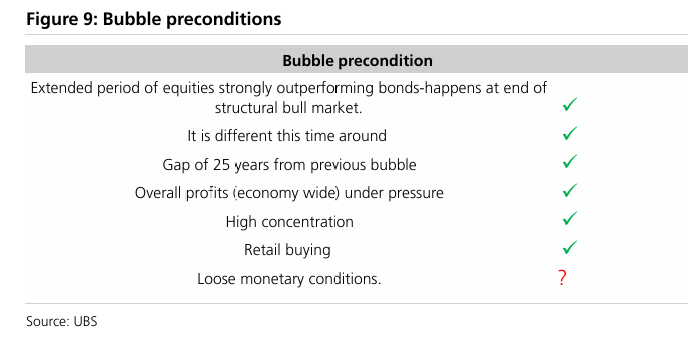

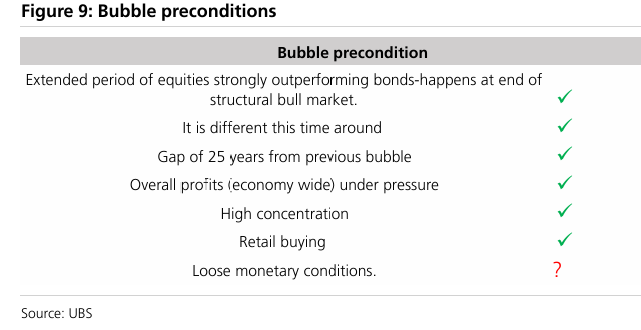

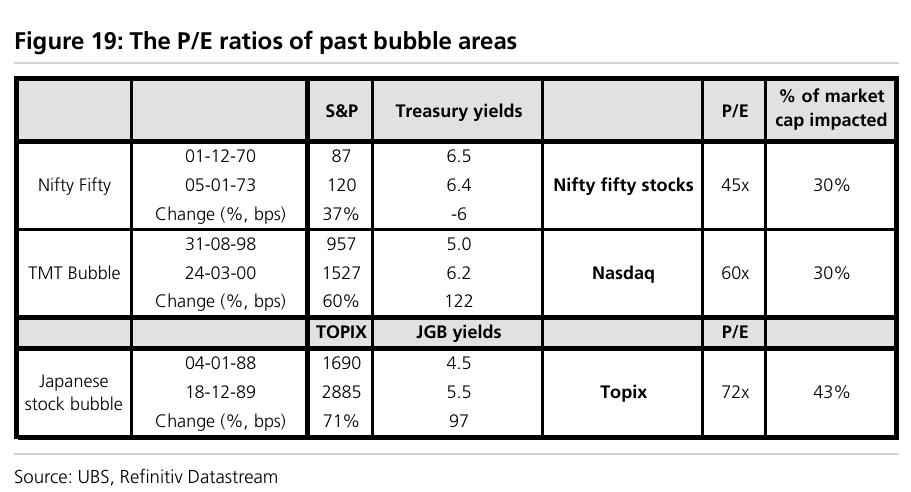

버블 형성 가능성: 현재 시장은 버블 형성의 7가지 전제 조건을 모두 갖추고 있음. 다만, 아직 버블 단계에 진입한 것은 아님(We are not yet in). 과거 버블 정점의 PER은 45~72배였으나, 현재 Mag 6의 PER은 33배 수준임.

Figure 9: Bubble preconditions

버블 확률: 버블이 완전히 형성될 확률을 최소 35%로 보고 있으며, 이 경우 MSCI AC World 1090포인트가 정당화됨. 정부 부채 화폐화(Monetisation) 위협으로 인해 명목 자산에서 실물 자산으로의 이동이 예상됨.

미국: 소폭 비중 확대 (Small Overweight)

버블 수혜: 버블 초기 단계 진입 시 가장 아웃퍼폼할 시장임. 가계 자산 중 주식 비중이 35%로 높아 주가 상승 시 GDP 부양 효과가 큼(주가 10% 상승 = GDP 약 1% 상승).

AI 리더십: 중국을 제외하고 AI 채택 속도가 가장 빠를 것으로 예상됨. 기술주가 시장을 주도할 때 80% 확률로 미국이 아웃퍼폼함.

경기 방어: 글로벌 GDP 성장률이 3.5% 아래로 둔화될 때 미국 시장이 강세를 보임(UBS는 2026년 2분기 글로벌 성장을 2.9%로 전망).

이머징 마켓(EM): 1분기 전술적 비중 확대 (Tactical Overweight)

단기 호재: 2026년 1분기까지 예상되는 약달러와 미국 2년물 금리 하락(3.1% 예상)이 긍정적임.

밸류에이션 및 모멘텀: 주식과 통화가 저평가되어 있으며, 선진국 대비 이익 수정 모멘텀이 좋음. 2026년 EPS 성장률은 15%로 예상됨.

선호 국가: 중국(배당 매력, 부양책), 브라질(저평가, 금리 인하 기대), 대만(AI/Tech 저가 매수 기회).

유럽: 벤치마크 (Benchmark)로 하향

하향 이유: Tech+가 시장을 주도할 때 70% 확률로 언더퍼폼함. 유로화 강세(2026년 1분기 1.21달러 예상)는 EPS에 부정적(유로 10% 상승 시 EPS 5% 하락). 2027년 주요국 선거 리스크 상존.

긍정 요인: 밸류에이션 매력(미국 대비 22% 할인)과 낮은 투자자 쏠림.

영국: 벤치마크 (Benchmark)

특징: 내수 비중이 낮고(22%), 방어적인 시장 성격을 가짐.

호재: 기준 금리가 2026년 4월까지 3.25%로 하락할 가능성(시장 예상보다 25bp 더 낮음)이 있음.

일본: 비중 축소 (Underweight)

리스크: 글로벌 성장 둔화 시 영업 레버리지 타격이 가장 큼. 중국 경제 노출도가 높음. 구조적인 임금 상승이 마진을 압박하고 일본은행(BoJ)의 금리 인상을 강제할 수 있음(12월 25bp 인상 예상). 엔화 강세는 수출 기업 이익에 부정적임.

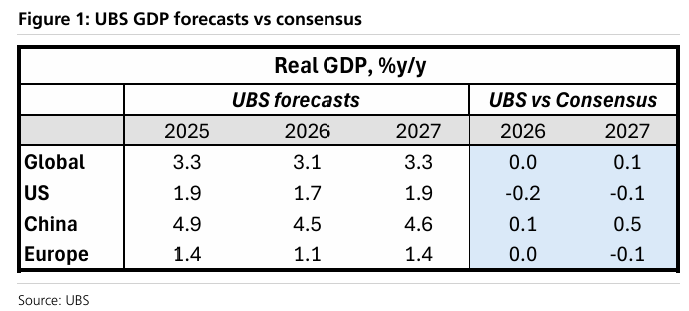

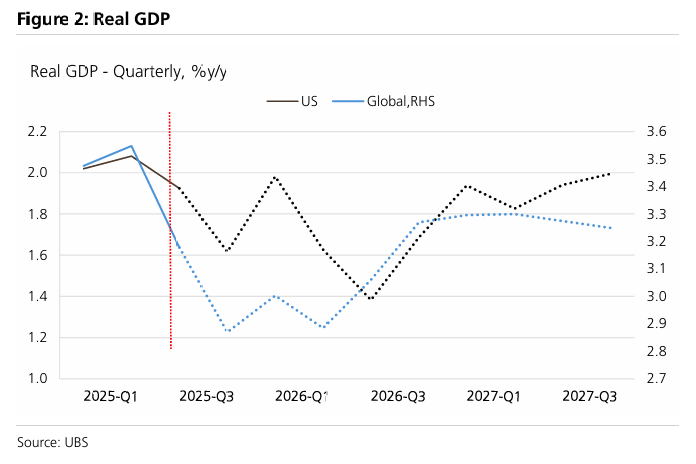

글로벌 성장 전망

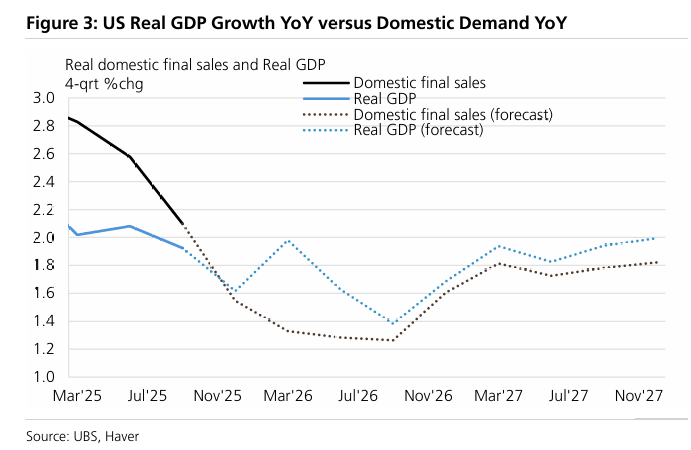

2025년과 2026년 글로벌 GDP 성장률을 각각 3.3%, 3.1%로 기존 대비 40bp씩 상향 조정함.

단기적으로는 미국을 중심으로 성장 둔화가 나타나 2026년 1분기에 저점을 찍고 2분기부터 회복할 것으로 보임.

미국의 국내 최종 수요(Domestic Final Sales)는 GDP보다 더 가파르게 둔화될 것으로 예상됨.

인플레이션 및 통화 정책

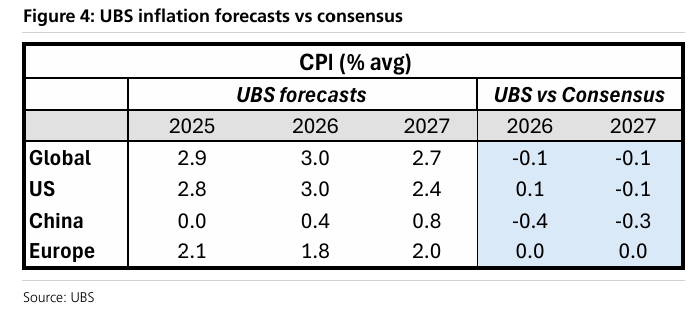

인플레이션: 미국 근원 PCE 물가는 5월 3.2%로 정점을 찍을 전망임. UBS 전망치는 컨센서스보다 소폭 낮아 연준의 선제적 대응 여력을 시사함.

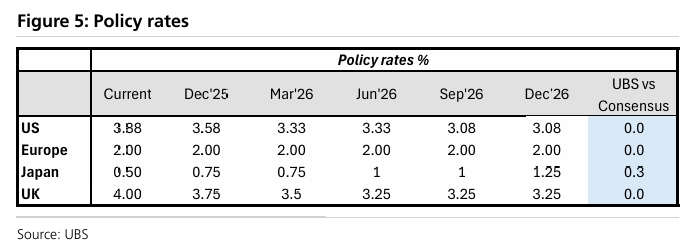

금리 전망:

미국: 2025년 말 3.58%, 2026년 말 3.00-3.25% 예상.

일본: 2024년 12월 금리 인상 후 6개월마다 25bp씩 인상하여 2027년 6월 1.5% 도달 예상.

영국: 2026년 5월까지 3.25%로 인하 전망.

채권 및 환율 전망

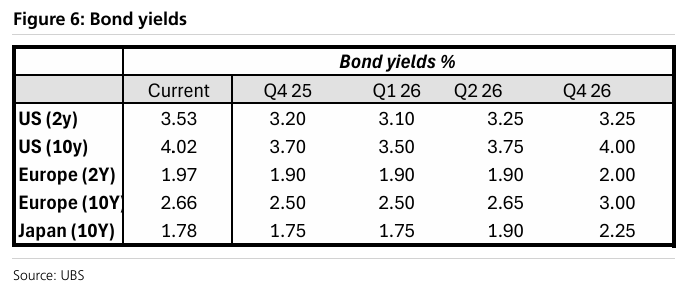

채권: 미국과 유럽 국채 금리는 2026년 1분기까지 소폭 하락 후 상승 반전 예상. 일본 국채 금리는 하락 없을 것으로 보임.

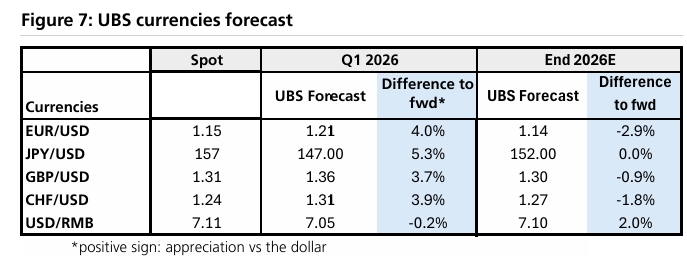

환율: 2026년 1분기까지 달러 약세(유로/달러 1.21, 엔/달러 147)가 지속되다가 이후 달러 강세로 전환될 것으로 전망함.

상승 지지 요인 상세

2026년 말 S&P 500 목표치 7500포인트를 지지하는 6가지 요인:

버블 진입 가능성: 아직 버블 단계는 아니지만 진입 가능성이 높음.

미국 임금 안정: 임금 상승세가 둔화되어 연준의 정책 유연성 확보.

성장률 상향: 글로벌 성장 전망 상향 및 상방 리스크 존재.

이익 안정성: 기업 이익이 과거 대비 경기 사이클에 덜 민감함.

크레딧 스프레드: 하이일드 스프레드가 3% 수준으로 안정적일 것임.

AI 주도권: 시장은 AI 테마에 의해 움직이며, 이 추세는 지속될 것임.

버블의 7가지 전제 조건과 투자자 인식

현재 시장은 '딥 매수(Buy-on-dip)' 심리, '이번엔 다르다'는 인식, 높은 시장 집중도 등 버블 형성을 위한 7가지 전제 조건을 모두 갖추고 있음.

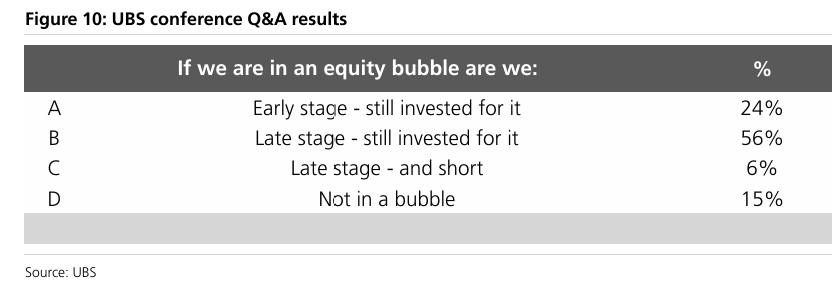

2025년 11월 UBS 컨퍼런스 설문 결과, 투자자의 56%는 현재가 '버블 후반기(Late stage)이나 여전히 투자 중'이라고 답함. '버블이 아니다'라는 의견은 15%에 불과했음.

‘1) 바이 온 딥(buy-on-dip)’ 심리: 구조적 강세장 말기에 버블이 발생하는데, 이 시점의 특징은 주식이 10년 이상 동안 채권 대비 연 5% 이상 초과수익을 낼 때임. 지난 10년 동안 주식은 채권 대비 연 13% 초과수익을 기록함.

2) ‘이번에는 다르다(It is different this time)’는 인식: 이는 보통 기술 혁신 또는 지배적 우위(dominance)와 함께 나타남.

현재는 Gen AI(생성형 AI)와 Magnificent 7이라는 두 가지가 동시에 존재함. 역사적으로 새로운 주요 기술은 항상 버블과 붕괴를 동반했음. Carlota Perez의 연구(책)에서 보듯이, 기술이 대중적으로 확산되기 이전—즉 ‘희망(hope)’ 단계가 최고조일 때—버블이 정점에 이르는 경향이 있음.

3) 25년의 간격: Nifty 50(1973) → TMT 버블(1998) → Gen AI 이렇게 약 25년 간격으로 큰 버블이 반복됨.

이 간격은 새로운 세대로 하여금 "이번은 다르다"고 믿게 만드는 역할을 함.

4) 기초 이익(profits) 압박: TMT 시기에는 미국 NIPA(국가계정) 이익이 감소했고, 일본 버블 때는 자이텍(zaitech) 거래로 인해 이익이 부풀려졌음. 두 경우 모두의 공통점은:

“EPS는 중요하지 않다”

라는 논리였음.

일본에서는 부동산 가치가 모든 것을 정당화한다고 여겼지만,

1989년에 회자되던 “일본 황궁이 캘리포니아보다 비싸다”는 말이 틀렸다는 것이 드러났고,

TMT 때는 클릭수·조회수(eyeballs)만을 근거로 “이익은 중요하지 않다”고 주장했음.현재도 미국 상위 10개 기업(top 10)을 제외한 나머지 기업들의 이익은 훨씬 약한 모습을 보임.

5) 매우 높은 집중도(concentration): 이는 위 (4)에서 설명된 현상 때문에 더 강화됨. 집중도가 높아지면 비즈니스 리스크가 투자 리스크를 압도하게 됨.

6) 높은 개인투자자 매수: 미국, 한국, 인도 모두에서 뚜렷한 증거가 확인됨. 개인투자자는 보통 밸류에이션보다 모멘텀에 더 민감함.

7) 완화된 통화정책: 연준이 금리를 중립 수준으로 낮추거나, PBOC(중국 중앙은행)의 유동성 공급·미 연준의 QT 종료 등

글로벌 중앙은행의 대차대조표 확대가 나타나는 상황. 두 가지 모두 발생 가능성이 높아 보임.

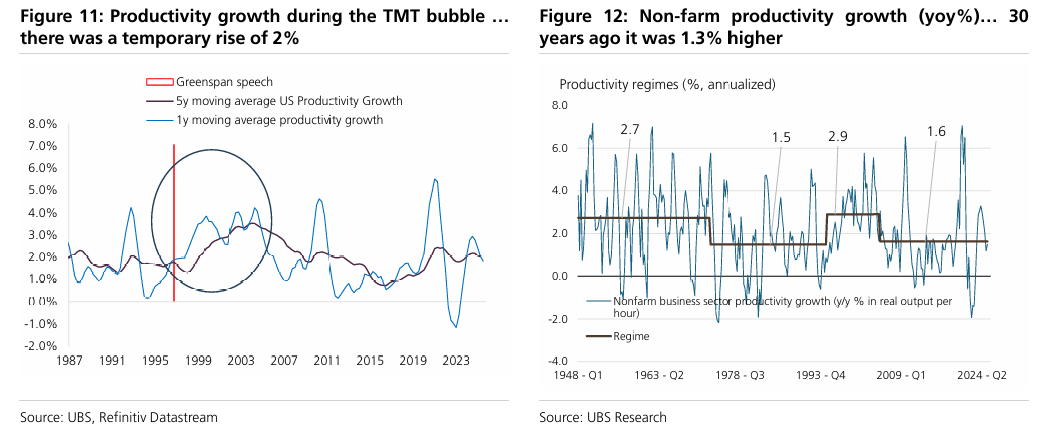

생성형 AI의 채택 속도는 과거 어떤 기술보다 빠름. 2028년부터 AI가 1990년대 TMT(닷컴 버블) 시절만큼 일시적으로 생산성을 2% 향상시킨다고 가정하면, S&P 500 지수 8300포인트도 정당화될 수 있음.

Figure 11: Productivity growth during the TMT bubble

Figure 12: Non-farm productivity growth (yoy%)

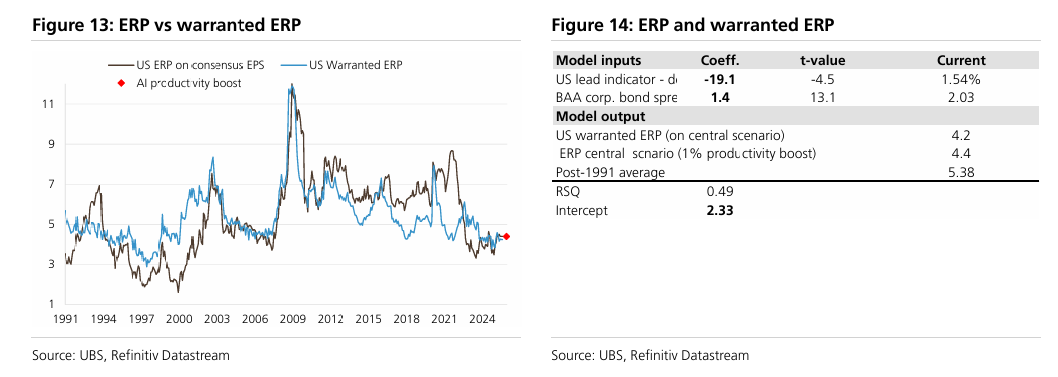

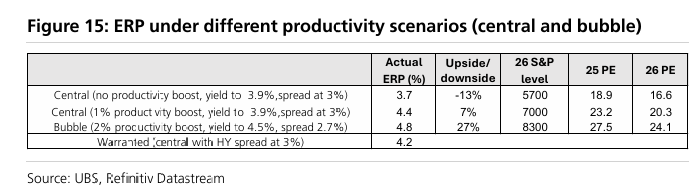

UBS의 주식 위험 프리미엄(ERP) 모델 시나리오:

기본 시나리오 (생산성 변화 없음): S&P 500 5700

1% 생산성 향상: S&P 500 7000

버블 시나리오 (2% 생산성 향상): S&P 500 8300

현재 시장은 2026년 말 기준 버블 형성 확률을 약 15%만 반영하고 있으나, UBS는 이를 35%로 보고 있으며 이에 따라 MSCI AC World 목표치를 1090으로 설정함.

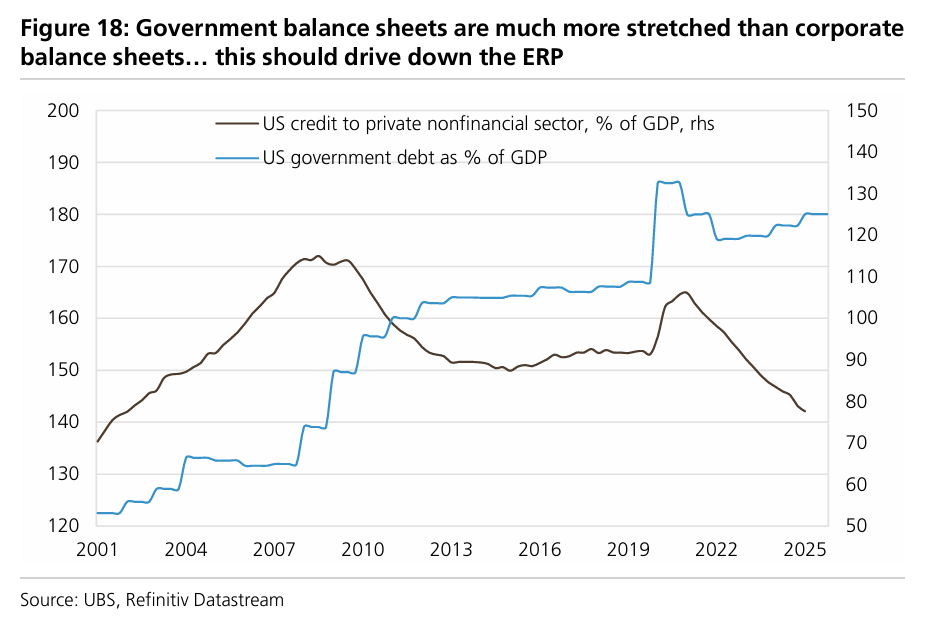

이번 사이클의 과잉은 기업 부채가 아닌 '정부 부채'임. 정부 부채 비율을 안정화하기 위해서는 막대한 재정 긴축이 필요하지만, 정치적 이유로 쉽지 않음.

결국 중앙은행이 개입하여 부채를 인플레이션으로 해결(화폐화)할 위험이 있음. 이 경우 투자자들은 명목 자산(국채)에서 실물 자산(주식)으로 이동하게 되며, 이는 주식 위험 프리미엄(ERP)을 낮추는 요인이 됨.

밸류에이션 관점

과거 버블 정점에서는 글로벌 시가총액의 30% 이상이 PER 45~72배(12개월 후행 기준)에 거래되었음. 그러나 현재 주도주인 Mag 6의 PER은 33배 수준임.

반도체 매출이 2030년까지 GDP의 1.3% 수준으로 성장해야 현재 밸류에이션이 정당화되는데, 반도체와 소프트웨어가 '새로운 석유'라면 이는 비현실적인 수치가 아님.

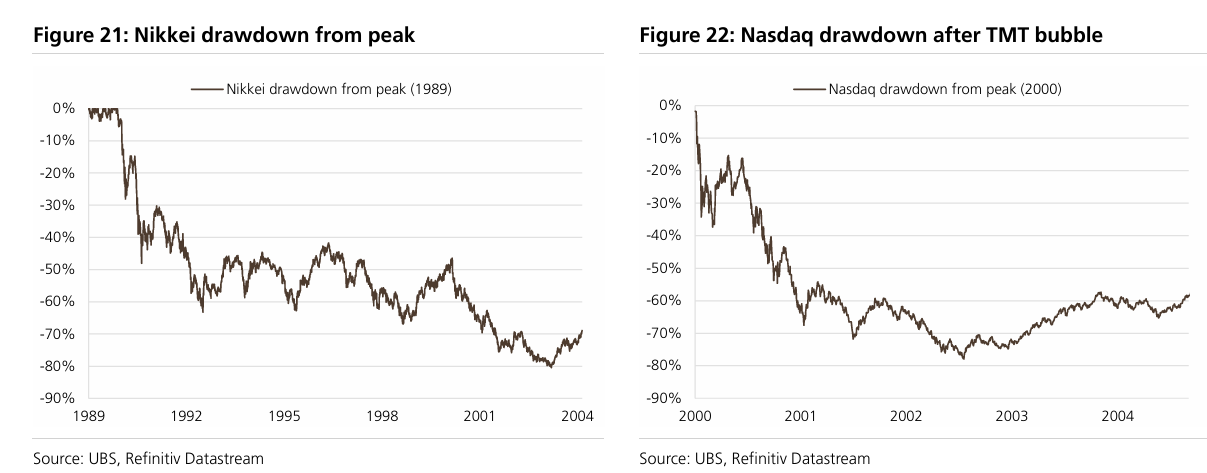

과거 버블 붕괴 시(닷컴 버블, 일본 버블) 고점 대비 80% 하락했으나, 현재 Mag 6가 그 정도의 과대평가 상태라고 보기는 어려움.

장기적 촉매제 부재

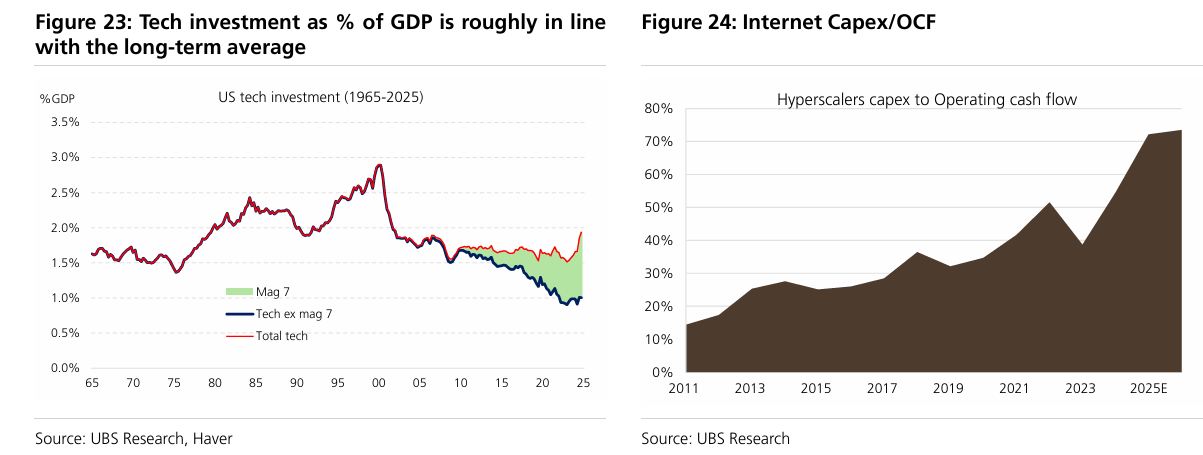

과잉 투자 부재: 현재 GDP 대비 ICT(정보통신기술) 투자 비중은 2% 수준으로, TMT 버블 당시(3% 육박)의 절반 수준에 불과함.

자금 조달 건전성: 하이퍼스케일러들은 CAPEX를 70% 늘려도 여전히 영업현금흐름 내에서 감당 가능함. 즉, 빚을 내서 투자하는 단계가 아님.

시장 폭(Breadth): 1999년 나스닥 버블 당시에는 지수가 상승해도 하락 종목이 상승 종목보다 2배 많았음. 현재는 그 정도의 쏠림은 아님.

단기적 촉매제 부재

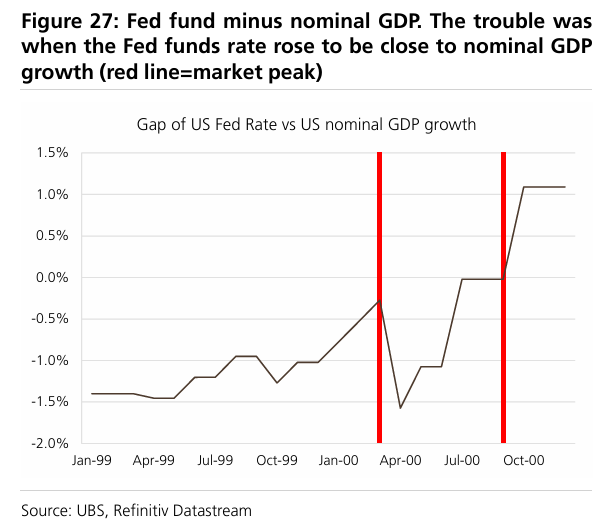

버블 붕괴의 단기 촉매제는 보통 '연준 금리가 명목 GDP 성장률에 근접하는 것'임. UBS는 2026년 명목 GDP 성장률을 5%로 예상하므로, 현재 금리 수준은 위협적이지 않음.

또한, TMT 당시처럼 ISM 신규 주문 지수가 급락하거나, 초대형 M&A(예: AOL/타임워너)가 발생하는 징후도 아직 없음.

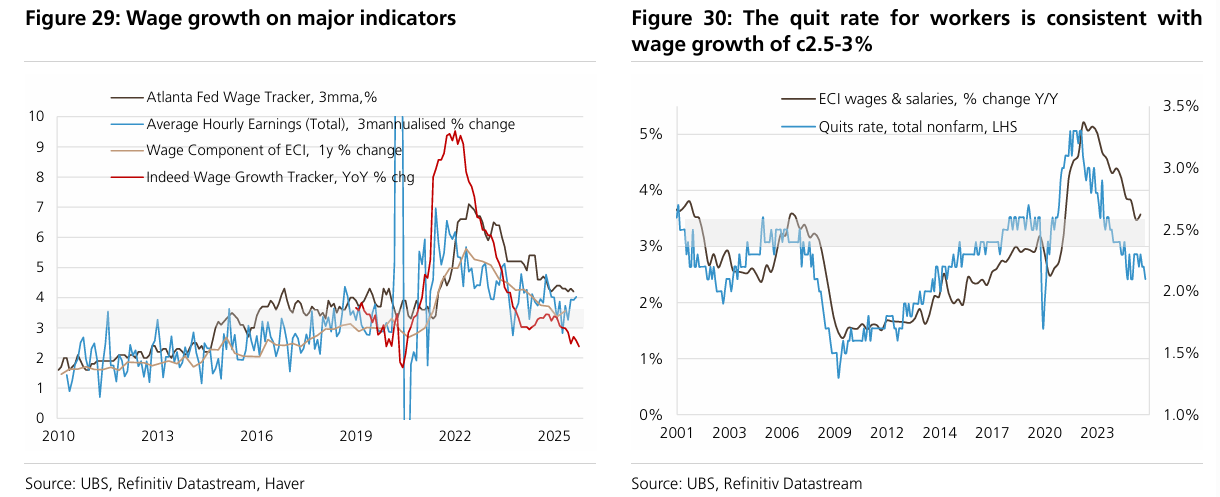

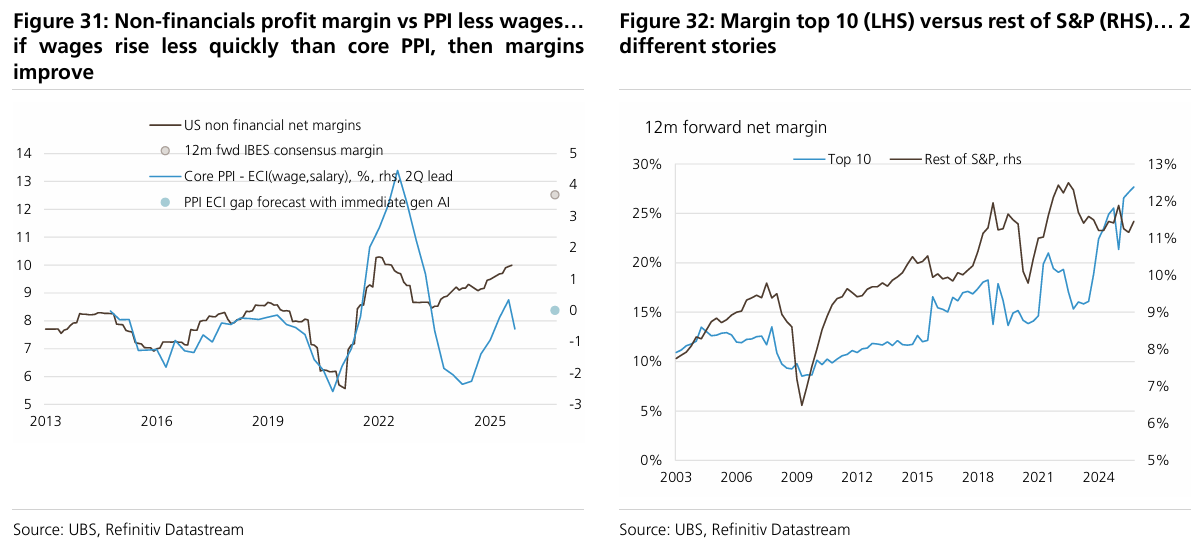

1) 안정적인 미국 임금 성장

미국 임금 상승률이 3.5% 이하로 유지되는 것이 강세장 지속의 핵심임. 현재 임금 선행 지표들(이직률 등)은 임금 상승률이 2.5~3.0% 수준으로 안정화될 것임을 시사함.

임금 상승세가 둔화되면 기업 마진 압박이 완화됨. 특히 Top 10 기업을 제외한 나머지 기업들의 마진 스퀴즈가 해소될 수 있음.

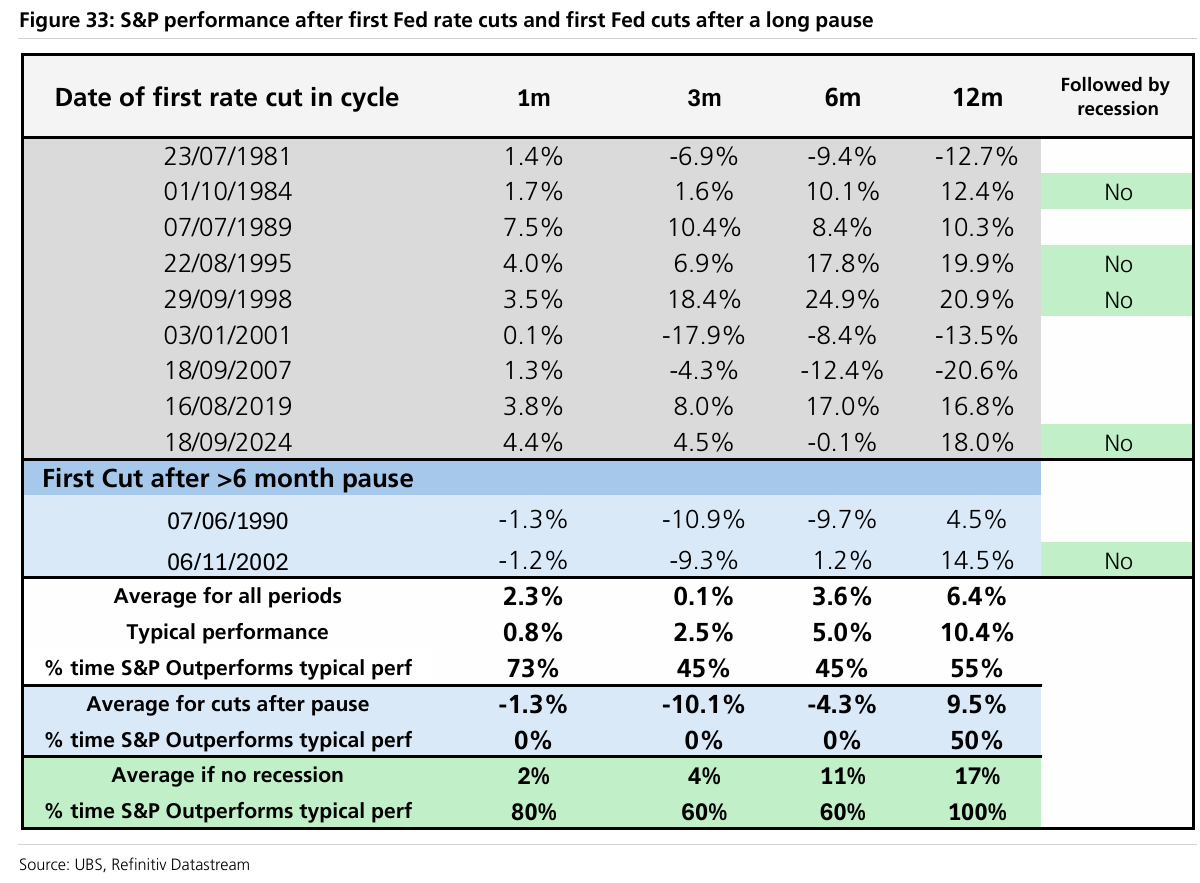

2) 연준의 금리 인하와 경기 침체 회피 (No Recession)

역사적으로 연준이 금리를 인하하면서 경기 침체를 피했을 경우(Soft landing), 주식 시장은 1년 후 평균 17% 상승했음.

1998년 사례와 유사하게, 경기 사이클 후반부(late cycle)에 연준이 금리를 인하하고 새로운 기술 혁신이 일어나는 상황으로 판단됨.

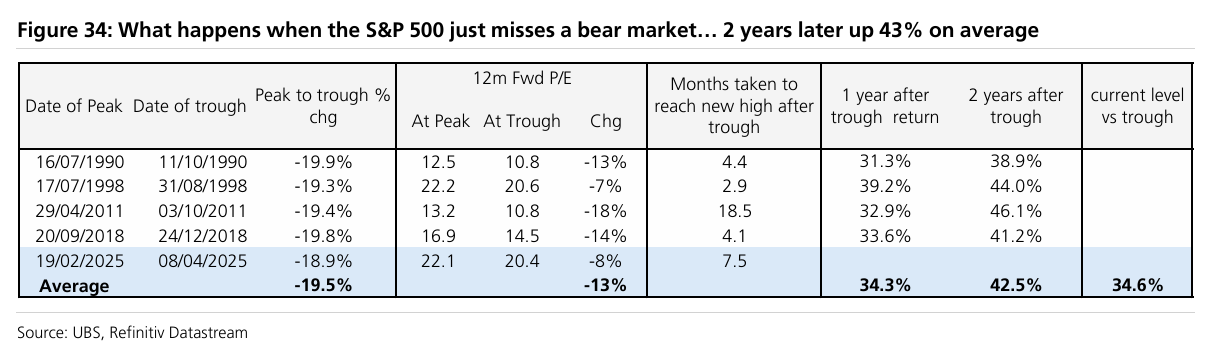

3) 약세장(Bear Market)을 간신히 피했을 때의 역사적 성과

S&P 500이 약세장(고점 대비 -20% 하락) 진입 직전에서 반등에 성공했을 경우, 이후 2년 동안 주가는 평균 43% 상승했음. 현재까지 상승폭은 34.6%이므로 추가 상승 여력이 있음.

현재 상황은 1998년(경기 사이클 후반, 약 20% 조정, 연준의 금리 인하, 침체 없음, 새로운 기술 혁신)과 유사해 보임.

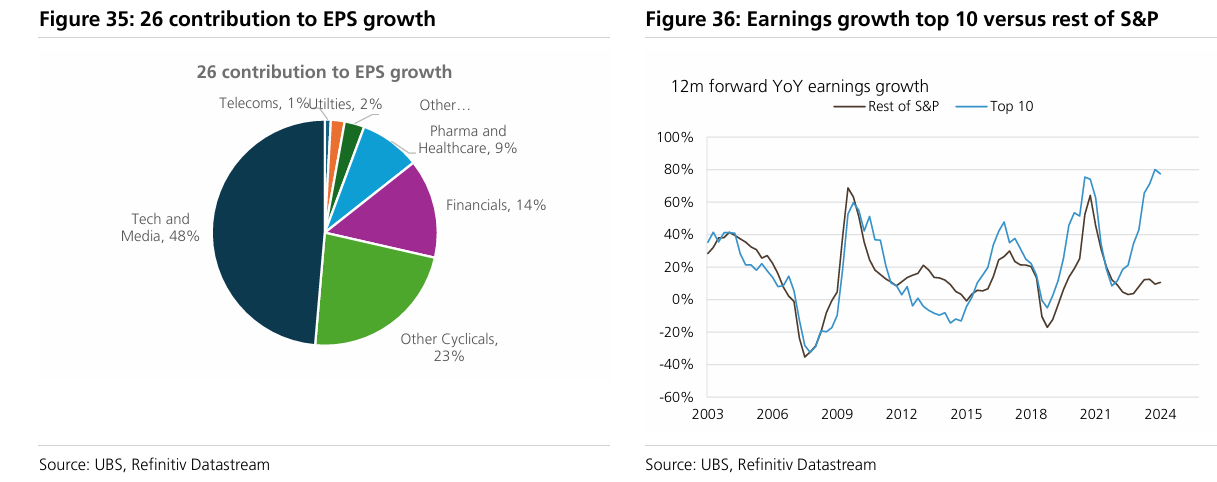

4) 이익 성장 모델의 과소평가 가능성

2026년 EPS 성장의 48%는 기술(Tech) 섹터에서 나올 것으로 예상됨. 이는 이익 성장이 과거보다 경기 사이클 민감도가 낮아졌음을 의미함.

미국 GDP 성장률이 회복되고(2026년 4분기 1.7% 예상), 임금 상승 둔화로 마진 압박이 완화된다면, 상위 10개 기업(Top 10) 이외의 기업들도 이익 회복세에 동참할 것임.

5) 안정적인 크레딧 스프레드 (Credit Spreads)

UBS 크레딧 팀은 2026년 말 하이일드(HY) 스프레드를 현재 수준과 유사한 3%로 전망함. 최근 3년 동안 P/E 멀티플은 크레딧 스프레드와 매우 밀접하게 연동되어 왔음.

기업 부채의 질(Quality)은 과거 ...

이렇게나 방대한 양의 리포트를 깔끔하게 공유해 주셔서 진심으로 감사드립니다. 새롭게 배운 지점들도 매우 많아요. 책갈피 해두고 몇 번 읽어 보겠습니다.

모든 국가 equity와 섹터들을 총망라 해둔 느낌입니다.

제목에 ☆ 이나 ★ 붙여둔 것들은 조금 새로운 아이디어(?)를 얻는 것들이고요,

매크로 관련해서는 BCA 리포트들이 신선하고, 원자재 관련해서는 'jeff currie - 10 lessons'

AI 관련해서는 'GQG - Dotcom on steroids' 가 좋은 영감을 주었던 기억이 납니다.

소나무님 이번에도 감사합니다. shy우치산...

앗 안녕하세요 누구십니까 ㅋㅋ