☆251125 SocGen - US Equity Strategy 2026 Outlook – One Big Beautiful Strategy☆

SocGen - US Equity Strategy: 2026 Outlook

보고서 제목: 2026 Outlook - One Big Beautiful Strategy

핵심 키워드: 리쇼어링(Reshoring), 이익 마진(Profit Margins), 기술주 그 이상(Beyond Tech)

핵심 요약 (Executive Summary)

1. 시장 전망 및 목표

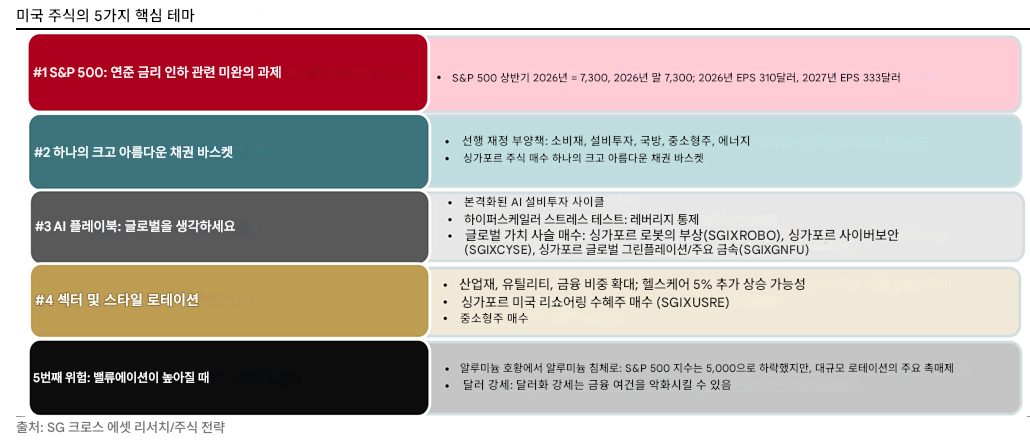

Fed 금리 인하: 아직 끝나지 않은 과제임. 파월 의장 임기 만료(5월) 전까지 2번의 추가 인하를 예상하며, 리더십 교체가 투심에 긍정적일 것임.

S&P 500 목표치: 2026년 상반기 및 연말 목표치는 7,300 포인트임. 이는 2027년 예상 EPS 333달러에 PER 22배를 적용한 수치로, 현재 대비 약 11% 상승 여력이 있음.

이익 전망 (EPS): 2025년 270달러(유지) → 2026년 310달러(+15%) → 2027년 333달러(+7%, 트렌드 복귀).

2. 주요 테마 및 리스크

OBBBA (One Big Beautiful Bill Act): 대규모 재정 부양책이 2026년 초반에 집중되어 기업 이익 마진 확대를 이끌 것임.

AI 붐 스트레스 테스트: 설비투자(Capex) 사이클이 한창이지만, 하이퍼스케일러들의 현금흐름이 강력하고 부채가 적어 레버리지는 통제 가능한 수준임.

리스크: AI 붐이 꺼질 경우 S&P 500은 5,000선까지 밀릴 수 있음. 반면 달러 강세는 금융 여건을 긴축시킬 수 있어 주의가 필요함.

S&P 500: 연준 금리 인하의 남은 과제 (목표치 7,300)

OBBBA 바스켓: 재정 부양 수혜주

AI 플레이북: 글로벌 관점 (데이터센터, 전력, 원자재 등)

섹터/스타일: 시클리컬(경기민감주) 및 소형주 선호

리스크: 밸류에이션 부담 시점 (AI 버블 붕괴, 달러 강세)

자금 흐름(Flows)과 이익(Profits)

1. 자금 흐름: 2025년은 'Buy America'의 해

2025년 미국 주식과 채권으로 각각 약 3,000억 달러, 4,000억 달러가 유입되며 타 지역을 압도했음.

잠시 자금 이탈이 있었으나 2분기 이후 다시 미국 주식으로 자금 모멘텀이 돌아오고 있음.

[차트: 2025년 지역별 자금 유입 (Flow momentum is strongly in favour of US assets)]

미국 주식(US Equities)과 미국 채권(US Bonds) 막대가 다른 지역(Global DM, EM, Europe 등)보다 압도적으로 높게 솟아 있어 미국 쏠림 현상을 시각적으로 보여줌.

[차트: 미국 주식 자금 모멘텀 추이 (Flow momentum coming back to US equities)]

2025년 2분기에 잠시 꺾였던 붉은색 선(미국)이 최근 다시 가파르게 상승하며 자금이 돌아오고 있음을 나타냄.

2. 이익(Profits): 시장을 붙들어주는 접착제

S&P 500과 나스닥 100의 상승은 멀티플 확장이 아니라 이익 성장이 주도했음.

특히 소형주의 이익이 대형주를 따라잡고 있으며, 2026년 재정 부양책이 이익 사이클 확장을 도울 것임.

[차트: 지수별 수익률 분해 (Profit-driven performance)]

나스닥과 S&P 500은 붉은색 막대(EPS 기여도)가 수익률의 대부분을 차지함. 반면 소형주는 회색 막대(Re-rating/De-rating)가 아래로 쳐져 있어, 이익은 늘었지만 밸류에이션은 오히려 낮아졌음을 보여줌 (저평가 매력 부각).

[차트: 글로벌 이익 성장 가속화 (Profit growth accelerates globally)]

2026년: 이익 사이클의 확장 (Broadening)

1. 시장 상승의 3가지 촉매제

무역 불확실성 감소: 무역 정책 관련 불확실성이 크게 줄어들고 있음.

연준과 유가: 연준의 추가 금리 인하 여력과 안정적인 유가(2026년 브렌트유 55달러 전망)가 인플레이션을 억제할 것임.

재정 정책: OBBBA 법안이 기업 이익 사이클을 지지할 것임.

2. 이익의 폭(Breadth) 개선

이익 전망이 상향된 종목 수가 하향된 종목 수보다 많음 (비율 1.0 상회). 이는 특정 섹터만 좋은 게 아니라 시장 전반적으로 이익 체력이 좋아지고 있다는 뜻임.

[차트: 주요 지수별 12개월 후행 이익 (12m trailing profits)]

대형주뿐만 아니라 중소형주 이익도 개선세임.

[차트: S&P 500 이익 상향/하향 비율 (Upgrades/downgrades)]

이익 전망 상향 조정 비율이 1.0을 넘어 계속 상승하는 추세를 보여줌. ("More than 1 = More stocks" ).

추세 이상의 성장 (Above-trend Growth)

1. 성장과 레버리지

2026년은 강력한 재정 지출과 설비투자(Capex) 덕분에 과거 40년 평균 성장률(7%)을 크게 상회하는 성장이 기대됨.

닷컴 버블 때와 달리 현재는 레버리지가 통제된 상태라, 다시 레버리지를 일으키며 성장할 여력이 있음.

[차트: S&P 500 12개월 후행 EPS 추이]

기술주 외 나머지 섹터도 성장하고 있음을 보여줌.

[차트: S&P 500 EPS vs 트렌드 성장률 (De-trended S&P 500 Growth)]

바닥을 찍고 올라오는 중이지만 아직 과열권(+2SD, 표준편차 2배)에는 도달하지 않았음을 보여주며, 추가 상승 여력이 있음을 시사함.

글로벌 사이클 재가속과 S&P 500 7,300

1. 글로벌 사이클: 8월 이후 재가속 중

지난 8월, 우리는 이미 지표들이 바닥을 치고 재가속할 조짐이 보인다고 언급했었음. 그 이후 실제 GDP와 이익 사이클 모두 긍정적으로 전개되고 있음.

우리가 자체적으로 산출하는 'SG 글로벌 사이클 인디케이터'를 보면, 8월 이후 다시 뚜렷한 상승세를 타며 확장 국면으로 진입하고 있음. 이는 경기 침체보다는 회복에 무게를 실어주는 강력한 신호임.

[차트: SG 글로벌 사이클 인디케이터 추이 (SG Global Cycle Indicator)]

경기 사이클이 다시 확장세로 돌아섰음

2. S&P 500 목표: 2026년 7,300 포인트 (기본 시나리오)

목표지수: 2026년 상반기 및 연말 목표치로 7,300 포인트를 제시함. 이는 현재보다 약 11% 높은 수준임.

EPS 전망: 2026년 EPS는 310달러(전년비 +15%), 2027년은 333달러(전년비 +7%)로 예상함. 2027년 예상치에 PER 22배를 적용한 것이 목표지수의 근거임.

리레이팅 촉매제: 2026년 5월 파월 의장의 임기가 만료됨. 연준의 리더십 교체 기대감이 상반기 시장의 밸류에이션 리레이팅(Re-rating)을 이끌 핵심 동력이 될 것으로 봄.

[차트: S&P 500 시나리오별 목표치 (Bear/Base/Bull)]

Bear(약세): 5,500 ~ 6,000 (경기 둔화 시)

Base(기본): 7,300 (EPS 333달러 x PER 22배)

Bull(강세): 8,300 ~ 8,800 (설비투자 확장 시)

Fed: 금리 인하는 선택이 아닌 필수

1. 실질 금리 부담과 소기업의 고통

금융 시장의 여건은 완화적으로 보일지 몰라도, 실물 경제의 통화 여건은 여전히 긴축적임.

실질 연방기금금리(Real Fed funds rate)는 지난 10년 평균보다 훨씬 높은 수준에 머물러 있음. 인플레이션 지표와 유가가 하락하고 있는데 금리가 버티고 있으니 실질 부담은 더 커지는 셈임.

특히 소규모 기업들의 차입 금리는 8%를 넘어서고 있어 고통이 큼. 경제의 허리를 담당하는 이들을 위해 금리 인하가 시급함.

[차트: 실질 연방기금금리 추이 (US real Fed funds rate)]

[차트: 금리 격차 (Monetary conditions)]

모기지 금리(붉은 선)가 10년물 국채 금리(검은 선)보다 200bp 이상 높게 유지되고 있으며, 소기업 이자 비용(금색 선)은 8%를 넘어 고공행진 중

2. 청년 실업 vs 기업 효율성

S&P 500 대기업들은 AI 도입 등을 통해 지난 4년간 직원당 매출을 40%나 늘렸음. 효율성이 극대화된 것임.

반면, 청년 실업률(16-24세)은 상승하고 있음. 대기업이 효율화로 고용을 덜 늘린다면, 결국 소기업이 살아나서 고용을 받아줘야 함. 이를 위해서라도 연준의 금리 인하와 수익률 곡선의 가파른 기울기(Steeper curve)가 필요함.

[차트: 청년 실업률 vs 소기업 고용 계획]

붉은 선(청년 실업률, 역축)은 상승(그래프상 하락)하는 반면, 회색 선(소기업 고용 계획)은 지지부진한 모습을 보여줌. 소기업이 살아나야 고용이 해결될 것.

밸류에이션 및 자산 배분: 주식 > 크레딧

1. 밸류에이션: 비싸지만 이유가 있다

우리가 추적하는 10가지 밸류에이션 지표를 보면 S&P 500은 분명 비쌈.

특히 주가매출비율(PSR)은 3.4배로 역사적 평균(1.7배)의 두 배에 달하며 사상 최고치임.

하지만 주식위험프리미엄(ERP)은 3.5% 수준으로 장기 평균(4.2%)과 크게 차이 나지 않음. 즉, 금리 대비 주식이 터무니없이 비싼 '비이성적 과열' 상태는 아님.

[표: 미국 주식 밸류에이션 요약 (US Equity Valuation Summary)]

PER(29.0배), PBR(5.6배), PSR(3.4배) 등 주요 지표가 역사적 상단에 위치해 있음을 붉은색 숫자로 경고하고 있음. 그러나 ERP(위험프리미엄)는 상대적으로 양호함을 보여줌.

2. 자산 배분: 회사채보다 주식을 사라

2026년은 기업 활동이 활발해지고(M&A 등) 민간 부문 레버리지가 확대되는 시기임. 이런 국면에서는 주식이 크레딧(회사채)보다 성과가 좋음.

밸류에이션 측면에서도 미국 주식은 미국 하이일드(High Yield) 채권보다 매력적임. 따라서 우리는 주식 및 국채 매수 / 크레딧 매도 전략을 유지함.

[차트: 주식 vs 채권 상대 매력도]

좌측: 주식 vs 국채 -> 중립 수준.

중앙: 주식 vs 투자등급 회사채(IG) -> 주식 선호.

우측: 주식 vs 하이일드 회사채(HY) -> 주식 선호(Prefer US equity) 구간에 깊숙이 위치함.

리스크: 위로는 8,300, 아래로는 5,000

1. Upside Risk: 8,300 포인트

연준의 금리 인하가 예상보다 빠르고 달러 약세가 겹쳐 EPS 성장을 추가로 부양한다면, 지수는 최대 8,300까지 갈 수 있음.

만약 S&P 500의 모든 종목이 AI 생태계의 성장을 밸류에이션에 반영한다면 8,000선 접근도 가능함.

2. Downside Risk: 5,000 포인트 (AI 붐 붕괴 시)

가장 큰 리스크는 AI 붐이 꺼지는 것임.

챗GPT 출시 이후 급등한 63개 'AI Boom' 종목을 제외하면, S&P 500은 현재보다 약 17% 낮은 5,000 포인트 수준에 불과함.

현실적인 하락 시나리오는 2026년 지수가 10년 평균 PER 수준으로 회귀하여 6,000 포인트로 조정받는 것임.

[차트: S&P 500 vs AI Boom 종목 제외 지수 (S&P 500 ex-AI Boom stocks)]

회색 선(S&P 500)과 검은 선(AI Boom 종목)은 급등했지만, 붉은 선(AI 제외 종목)은 5,000선 아래에서 횡보하고 있음. AI가 시장 상승을 얼마나 주도했는지 적나라하게 보여주는 차트

3. 또 다른 리스크: 달러 강세

우리는 '관세 10% 부과'의 악재를 '달러 10% 약세'가 상쇄해 줄 것이라고 가정하고 있음.

만약 유로/달러 환율이 1.1 밑으로 떨어지는 등 강달러 현상이 나타나면, 금융 여건이 긴축되면서 시장에 큰 역풍이 될 것임.

상관관계 분석 (Dynamic Correlation)

1. 나스닥 100이 시장의 중심

현재 자산 간 ...