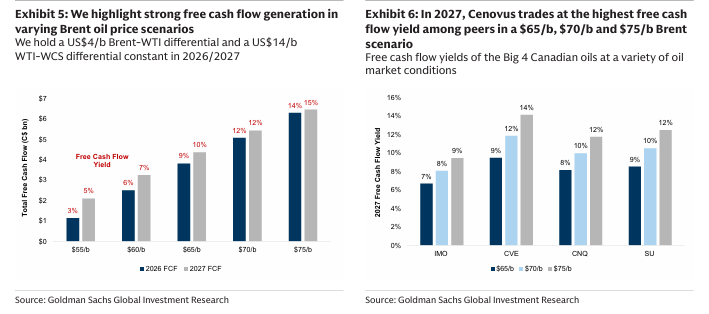

260104 GS - Cenovus Energy : Buy Rating to Reflect West White Rose and 2027 FCF Improvement

콜드브루

2026.01.07조회수 16회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

단기적인 거시 경제의 도전적인 상황에도 불구하고, West White Rose 프로젝트와 2027년 FCF 개선을 반영하여 Cenovus Energy에 대한 투자의견을 '매수(Buy)'로 재개함

이 보고서에서 우리는 Cenovus Energy(CVE)에 대한 분석을 '매수(Buy)' 등급과 목표 주가 20달러로 재개하며, 이는 현재 수준에서 약 21%의 총 수익률을 반영함.

우리의 긍정적인 견해는 장기적으로 강력한 잉여 현금 흐름(FCF) 성장이 나타날 것이라는 기대에 기반함.

또한, 우리는 다음을 통해 회사의 핵심 운영을 강화하려는 경영진의 전략적 결정을 강조함: (1) Wood River 및 Borger 정유소 지분 50% 매각, (2) MEG Energy 인수.

이러한 거래 이후, 우리는 단기적인 원유 환경이 약화된 가운데 원자재 가격 노출이 커질 수 있음을 유념하고 있음.

그럼에도 불구하고, 우리는 2026년의 거시 경제 역학이 시장에 충분히 반영되어 있다고 믿으며, 이에 따라 투자자들은 현재 시점을 고려할 때 2027년의 잉여 현금 흐름에 기반해 주식 가치를 평가하기 시작할 가능성이 높다고 판단함.

이러한 맥락에서 우리는 CVE가 매력적인 위험 대비 보상을 제공한다고 보는데, 이는 West White Rose의 점진적인 생산량 증가와 성장 자본 지출 감소에 힘입어 2027년에 동종 업체 중 선도적인 잉여 현금 흐름 성장을 기록할 것으로 추정하기 때문임.

업데이트된 추정치에 따르면, CVE는 2027년까지 브렌트유 가격이 배럴당 65~75달러인 환경에서 캐나다 석유 기업 중 가장 높은 잉여 현금 흐름 수익률(FCF Yield)로 거래됨. 별도로, 우리는 2026년 브렌트유 가격을 배럴당 60달러로 반영하여 캐나다 석유 부문 전반의 추정치를 갱신함.

우리는 West White Rose 프로젝트가 가동되고 자본 지출이 줄어듦에 따라 Cenovus의 주가가 의미 있는 잉여 현금 흐름 변곡점의 혜택을 받을 것으로 예상함.

우리는 이 프로젝트가 상당히 위험에서 벗어났다고 보는데, 2025년 2분기에 콘크리트 중력 구조물(CGS)이 설치되었고, 2025년 3분기 초에 상부 구조물(Topsides)이 인양 및 배치되었으며, 2026년 2분기에 첫 원유 생산이 예정대로 진행 중이기 때문임.

이에 따라 우리는 West White Rose에서 2026년에 하루 약 1만 배럴(kbd), 2027년에 추가로 하루 약 2만 배럴의 생산량을 추정하며, 2027년 말까지 포트폴리오에 총 하루 3만 배럴의 생산량이 추가될 것으로 예상함 (차트 1 참조).

경영진은 2026~2028년 동안 매년 약 5개의 우물을 시추할 계획이며, 2028년에 순 최대 생산량 하루 약 4.5만 배럴을 목표로 하고 있음을 언급함. West White Rose가 완공 단계에 접어듦에 따라 성장 자본 지출이 감소하여 장기 잉여 현금 흐름 추정치를 뒷받침할 것으로 기대함.

경영진은 2026년 해상 자본 지출 가이던스를 약 4억 5천만~5억 캐나다 달러(C$)로 제시하였으며, 이는 2025년 대비 약 50% 감소한 수치임. 우리는 2027년에 해상 자본 지출이 약 1억 2,500만 캐나다 달러 더 감소할 것으로 예상함.

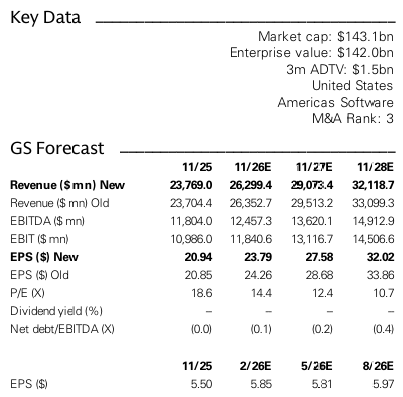

[차트 삽입: Exhibit 1 - West White Rose 가동에 따른 해상 생산량 변곡점 예상]

2026년과 2027년에 각각 하루 1만 배럴 및 3만 배럴의 West White Rose 생산량을 추정함.

[차트 삽입: Exhibit 2 - 잉여 현금 흐름 창출을 지원하는 해상 자본 지출 감소 예상]

해상 자본 지출이 2026년 약 4억 7,500만 캐나다 달러에서 2027년 약 3억 5,000만 캐나다 달러로 감소할 것으로 추정함.

[차트 삽입: Exhibit 3 - 3년간의 투자 주기 이후 Cenovus의 기존 자본 지출 감소 예상 (내년 West White Rose 가동 영향)]

최근 인수한 MEG 자산과 관련된 자본 지출은 약 8억 5,000만 캐나다 달러로 추정됨.

[차트 삽입: Exhibit 4 - 내년 총 자본 지출 가이던스 50억~53억 캐나다 달러 (Christina Lake North 확장 및 West White Rose 시추 지원을 위한 12억~14억 캐나다 달러의 성장 자본 포함)]

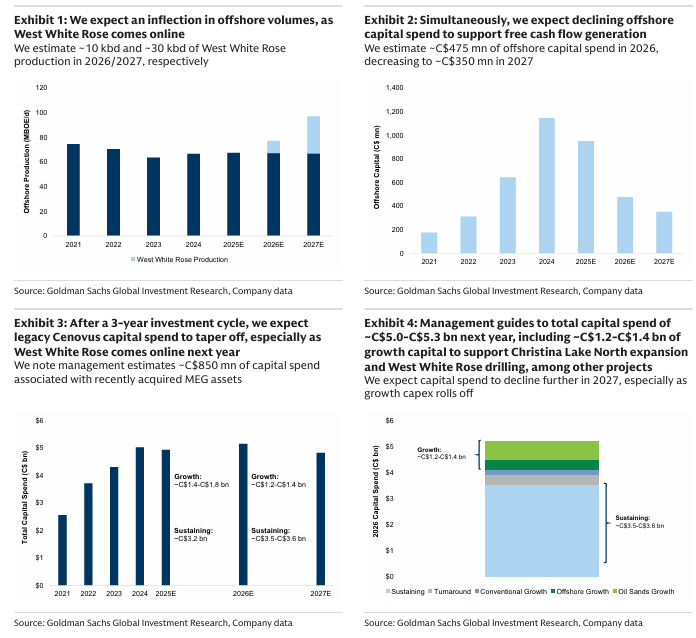

[차트 삽입: Exhibit 5 - 다양한 브렌트유 가격 시나리오에서의 강력한 잉여 현금 흐름 창출]

2026/2027년에 브렌트유-WTI 차이를 배럴당 4달러, WTI-WCS 차이를 배럴당 14달러로 일정하게 유지함.

[차트 삽입: Exhibit 6 - 2027년 브렌트유 65달러, 70달러, 75달러 시나리오에서 Cenovus가 동종 업체 중 가장 높은 잉여 현금 흐름 수익률을 기록함]

성장 자본 지출이 줄어듦에 따라 2027년에는 자본 지출이 더욱 감소할 것으로 예상함.

우리는 2027년에 해상 자본 지출이 약 3억 5,000만 캐나다 달러로 추가 감소할 것으로 예상함 (차트 2 참조). West White Rose 외에도 (a) Sunrise 최적화(2027년 완공 ...