260105 DB - Starlink : Data Centers in Space Part II

콜드브루

2026.01.07조회수 39회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

Deutsche Bank북미미국우주 기술Starlink2026년 1월 5일특별 리포트우주 데이터 센터 파트 II (Data Centers in Space Part II)

당사는 Planet Lab의 최고 우주 책임자(Chief Space Officer)인 제임스 메이슨(James Mason)과 함께 우주 데이터 센터(SDC)에 대해 논의하기 위해 연휴 전 전문가 콜을 주최했으며, 이는 Planet 사가 Project Suncatcher에서 맡고 있는 역할을 고려한 것임. 당사의 논의는 기존 리포트에서 제기된 많은 점을 입증했으며, 더 중요하게는 몇 가지 흥미롭고 중요한 세부 사항을 강조했음. 또한, 당사는 지상 데이터 센터 대비 SDC 배치 비용의 잠재적 수치를 산출하려고 시도했으며, 거시적인 관점에서 10년 말까지 그 격차를 실질적으로 좁힐 수 있는 경로가 보인다는 결론을 얻었음.

당사는 전문가와 함께 4가지 주요 기술 분야를 검토했음. 일반적인 견해는 이러한 문제들이 시간이 지남에 따라 해결 가능해 보인다는 것임.

Project Suncatcher 관련: 특히 Starlink의 Project Suncatcher(2027년 프로토타입 제작)를 위해 Planet은 새로운 Owl 위성 버스를 사용하고, 더 많은 태양광 패널(및 방열판)로 전력을 늘리며, 카메라 페이로드를 텐서 처리 장치(TPU)로 교체할 예정임.

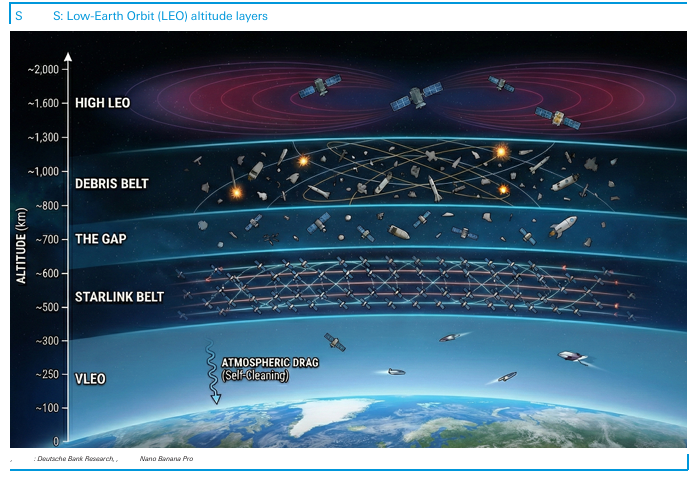

궤도(Orbit): 햇빛 노출을 최대화하기 위한 SDC의 이상적인 위치는 지구 상공 약 600~800km의 여명 황혼 태양 동기 궤도(SSO)임. 당연히 운영자들은 이 지역에 위성을 배치하려고 몰릴 것이며, 이는 잠재적으로 과밀화로 이어질 수 있음. 전문가는 우주 쓰레기와 교통 관리가 이미 기존 군집 위성 계획에 본질적으로 고려되어 있다는 점을 감안할 때 이를 제약 요인으로 보지 않음. 사실, 600~700km와 같은 특정 레이어는 우려했던 것보다 덜 혼잡함(500~600km와 대조적, 그림 6 참조). 규제 당국 또한 상황을 면밀히 모니터링하고 있음.

열 관리(Thermal management): 현재 위성은 최대 약 30kW의 전력을 생성하며(예: ViaSat-3), 당사는 이것이 시간이 지남에 따라 100kW 이상으로 크게 증가해야 할 수도 있다고 추측함. GPU나 TPU를 가동하기 위해 훨씬 더 많은 전력을 사용하므로, 위성은 더 크거나 더 많은 방열판을 활용하거나 칩에서 방열판으로 열을 전달하는 더 효율적인 방법을 개발해야 함. 전문가는 다량의 소형 위성 대 소량의 초대형 위성 중 어떤 것이 최선의 접근 방식인지에 대해 업계가 여전히 열려 있다고 언급했음.

방사능(Radiation): 전자 기기를 우주 방사능에 더 잘 견디게 만들기 위한 지속적인 개발이 이루어지고 있음. Planet Labs는 부품 소형화와 함께 2010년부터 어떤 형태로든 이 문제를 해결하기 위해 노력해 왔으며, 관리가 가능하다고 믿고 있음. 시스템 수준에서는 초기에 일정 비율의 고장률을 대비해 초과 공급(예: 3~5년마다 전체 군집 위성 교체)을 통한 중복성을 구축할 것임.

지연 ...