★260106 UBS - Global Oil Fundamentals★

콜드브루

2026.01.14조회수 31회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

글로벌 석유 펀더멘털: 2026년 주요 질문과 유가 업데이트

여전히 큰 공급 과잉 상태이나 연중 개선 추세 전망

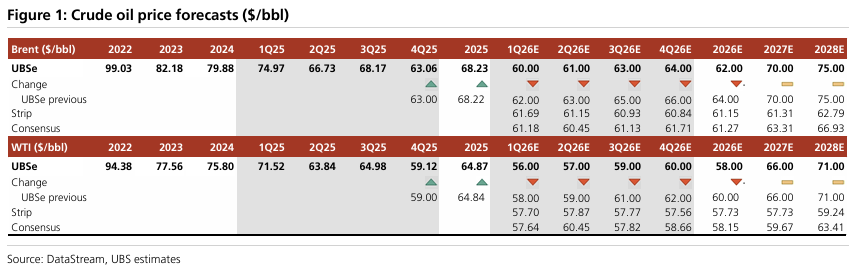

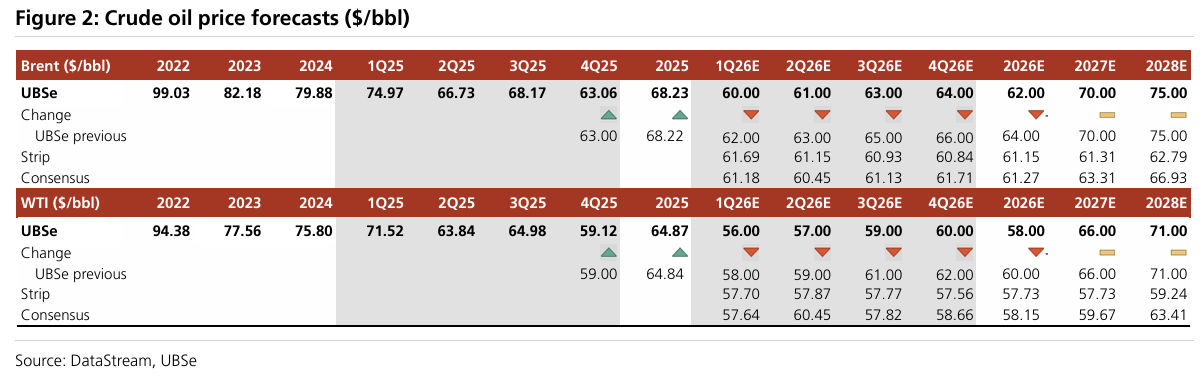

이번 노트를 통해 올해 석유 전망에 대한 핵심 질문들을 다루며, 2026년 가격 예측치를 브렌트유 평균 배럴당 62달러, WTI 평균 58달러로 각각 2달러씩 소폭 하향 조정함.

이는 지난번 유가 업데이트 때보다 공급 과잉 규모가 커진 것에 기인함. 현재 2026년 공급 과잉은 2025년과 동일한 일일 190만 배럴(1.9Mb/d)에 달함.

하지만 2025년과는 중요한 차이점이 있는데, 바로 공급 과잉 규모가 연중 내내 좁혀진다는 점임.

따라서 현재의 하락세가 공급 과잉이 정점에 달하는 2026년 1분기까지 지속되어 브렌트유 가격이 배럴당 60달러까지 내려갈 것으로 예상함.

그 후 수급 균형이 개선되고 투자자들의 관심이 제한적인 유휴 생산 능력으로 옮겨가면서 가격이 안정되고 회복되기 시작할 것으로 보임.

실물 시장 지표가 실질적인 약세를 나타내지 않고 있어, 수요 전망치가 상향 조정되면서 이론적인 공급 과잉 규모가 줄어들 가능성도 있음.

지정학적 리스크의 가격 지지 및 상승 잠재력

2026년은 전환의 해가 될 수 있으며, 2025년보다 좁은 범위에서 거래될 것으로 예상됨. 리스크는 기본 시나리오 대비 상당히 균형 잡힌 상태임.

하지만 특히 수많은 지정학적 리스크를 고려할 때 변동성은 여전히 특징으로 남을 가능성이 높음.

여기에는 러시아, 베네수엘라, 이란의 잠재적 생산 차질이 포함됨. 일일 50만 배럴(0.5Mb/d)의 추가 감소가 발생하면 브렌트유 가격은 60달러 중후반대까지 오를 수 있음.

일일 100만 배럴(1.0Mb/d) 이상의 더 심각한 차질은 특히 미국 중간선거가 가까워질수록 가능성이 낮아 보이지만, 발생 시 가격을 더 높게 끌어올릴 것임.

또한 OPEC+가 약 일일 410만 배럴(이란/베네수엘라 제외)의 유휴 생산 능력을 보유하고 있고 자발적 감산이 더 빨리 해제될 수 있어 상승 리스크는 제한적일 것으로 판단함.

하락 리스크도 존재하나 포지셔닝과 OPEC+가 리스크를 제한함

유가가 수년 만의 최저치에 근접해 있고 투자 포지셔닝이 이미 극도로 약세인 점을 감안할 때, 하락 여지는 제한적이라고 봄.

러시아와 베네수엘라 같은 주요 생산국들의 긍정적인 생산 전개는 기본 시나리오 대비 합계 일일 100만 배럴의 추가 생산 잠재력을 가짐.

이는 가격을 50달러 중반대까지 떨어뜨리기에 충분한 수치임.

이 수준에 도달하면 비OPEC+ 공급의 추가 둔화뿐만 아니라 OPEC+의 감산 중단 연장 또는 감산 복원까지 예상됨.

OPEC+가 이미 상당 부분의 감산을 해제했기 때문에 정책적 리스크는 낮아진 것으로 봄.

핵심 쟁점은 2027년 이후의 새로운 체제에 합의하는 것이 될 것임.

수요 측면의 리스크는 공급 측면에 비해 작아 보이며, 일일 120만 배럴 증가를 모델링하고 있음.

장기 전망 유지

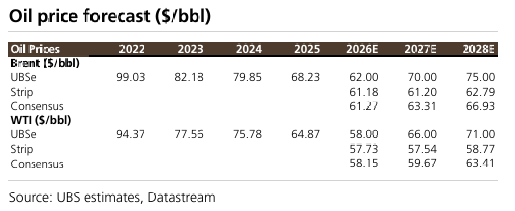

2026년 이후의 예측치는 변동 없음. 비OPEC 공급 증가세가 둔화되면서 가격을 지지하여 브렌트유 기준으로 2027년 70달러, 2028년부터는 75달러를 기록할 것으로 예상함.

그림 1: 원유 가격 예측 ($/bbl)

글로벌 석유 시장 - UBS 시나리오

계절적으로 낮은 석유 수요와 높은 OPEC+ 생산으로 인해 시장이 큰 공급 과잉 상태를 유지함에 따라, 단기적으로 브렌트유는 60달러 초반대에 머물 것으로 예상함.

저유가는 특히 미국 생산자들로부터의 공급 반응을 계속 유도할 것임.

미국 셰일 오일에 대한 기본 시나리오는 활동 수준이 낮아지고 효율성 개선 속도가 둔화되는 것임.

2025년 미국 액체 연료 생산 증가량은 일일 80만 배럴, 2026년은 10만 배럴로 전망함. 장기적으로는 효율성 향상과 전기차 영향력 확대로 수요 증가가 급격히 둔화되어 2030년경 석유 수요 정점에 도달할 것이나, 이후 급격한 하락보다는 긴 정체기를 거칠 것으로 보임.

비OPEC 공급 증가가 석유 수요 증가보다 더 빠르게 둔화됨에 따라 글로벌 유휴 생산 능력이 감소하고 유가 하락 영향이 제한될 것으로 예상함.

투자자들의 관심이 늘어나는 공급 과잉에서 줄어드는 유휴 생산 능력으로 옮겨감에 따라, 2026년 후반과 2027년에는 유가가 지지받을 것으로 기대함.

상승 가격 시나리오

단기적으로 주요 잠재적 상승 요인은 특히 러시아에서의 공급 차질이며, 이는 브렌트유 가격을 70달러 근처로 올릴 수 있음.

이라크, 카자흐스탄 등의 보상 감산 계획 준수 개선이나 이란/베네수엘라의 공급 차질 가능성도 있음.

경제 회복과 맞물린다면 브렌트유는 배럴당 70달러 이상으로 오를 수 있음.

다만 가격이 그 정도로 오르기 시작하면 OPEC+가 더 공격적으로 생산량을 늘릴 것으로 예상함.

OPEC+ 유휴 생산 능력이 줄어들고 비OPEC+가 가격 신호에 반응하지 않으며 미국 공급 증가가 둔화된다면, 시간이 지남에 따라 유가가 80달러 중반대 범위로 이동할 기반이 마련될 수 있음.

하락 가격 시나리오

단기 하락 시나리오는 현재의 공급 차질이 해결되는 상황을 중심으로 함.

러시아-우크라이나 합의는 리스크 프리미엄을 줄이고 러시아 공급을 소폭 늘려 가격을 60달러 미만으로 떨어뜨릴 잠재력이 있음.

베네수엘라 생산의 더 빠른 반등도 브렌트유를 50달러 중반으로 이끄는 데 기여할 수 있음.

세계 경제 둔화로 인해 석유 수요가 전망치 대비 일일 약 50만 배럴 추가 감소하는 부정적 영향도 발생 가능함.

경기 침체는 OPEC+가 시장 점유율을 확보하기 위해 더 공격적으로 나설 리스크를 높일 수 있음.

OPEC+의 추가 생산 확대와 경제 둔화가 결합된다면 유가는 더 낮아져 일시적으로 50달러를 밑돌 수도 있음.

유가 예측 표 ($/bbl)

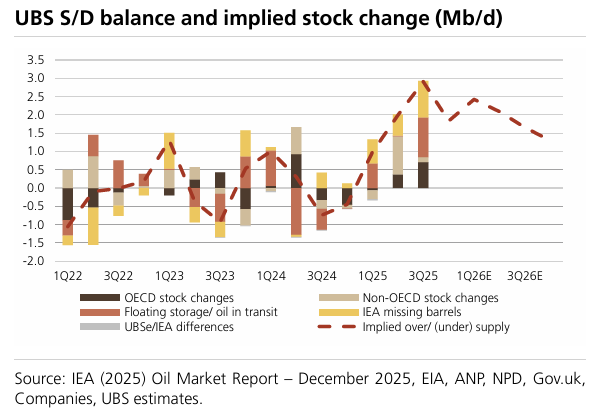

UBS 수급 밸런스 및 재고 변화 추이

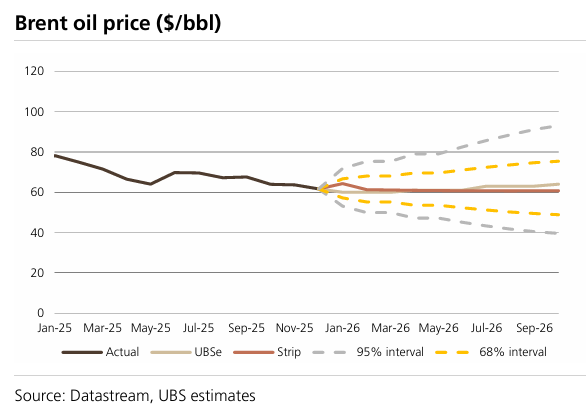

브렌트 유가 변동 범위 및 확률 구간

목차

2026년 석유 시장 기본 시나리오는? (4페이지)

주목해야 할 주요 사건은? (6페이지)

2025년 예측의 성패와 2026년 시사점은? (7페이지)

하락 및 상승 시나리오는? (9페이지)

2026년의 실질적인 시작점은? (11페이지)

러시아 공급 리스크는? (14페이지)

리스크 프리미엄은 지속될 것인가? (17페이지)

OPEC+는 감산을 완전히 해제할 것인가? (19페이지)

OPEC+ MSC(최대 지속 가능 생산 능력) 평가의 영향은? (23페이지)

미국 생산이 여전히 깜짝 증가할 수 있는가? (25페이지)

비OPEC+ 공급 증가 둔화 징후가 나타날 것인가? (28페이지)

수요가 일일 100만 배럴 이상 증가할 것인가? (30페이지)

SPR(전략비축유): 중국과 미국이 계속 채울 것인가? (33페이지)

선물 곡선은 계속 웃는 모양(스마일)을 유지할 것인가? (36페이지) 부록: 수급표 (39페이지)

가격 전망치를 브렌트유 평균 62달러, WTI 평균 58달러로 각각 2달러씩 하향 조정함.

지난번 유가 업데이트 시점보다 공급 과잉 규모가 커졌기 때문이며, 현재 2026년 공급 과잉은 2025년과 동일한 일일 190만 배럴로 추산됨. 다만 연중 공급 과잉이 좁혀진다는 점이 2025년과의 차별점임.

분기별 공급 과잉은 2026년 1분기 일일 240만 배럴에서 4분기 130만 배럴로 줄어들 것으로 봄.

이에 따라 공급 과잉이 정점인 1분기에는 현재의 하락세가 이어져 브렌트유가 60달러까지 내려갈 것으로 예상함.

이후 수급 균형이 개선되고 투자자들의 관심이 제한적인 유휴 생산 능력으로 이동하며 가격이 안정되고 회복되기 시작할 것임.

제재 대상국(이란, 베네수엘라, 러시아)의 잠재적 생산 감소 우려가 재고 증가의 부정적 영향을 상쇄할 것으로 기대함.

투자 포지셔닝이 이미 석유에 대해 매우 비관적(bearish)이라는 점에 주목함.

IEA가 보고한 '누락된 배럴(missing bbl)'을 고려하면 예상 공급 과잉 규모는 더 좁아질 수 있음. 실물 시장 지표가 큰 공급 과잉과 일치하는 약세를 보이지 않으므로, 수요 수치가 상향 조정되어 이론적 공급 과잉이 감소하더라도 놀랍지 않을 것임.

2026년에는 이미 자발적 감산의 상당 부분이 해제되었으므로 OPEC+ 정책이 2025년보다 덜 중요한 동인이 될 것으로 봄.

기본 시나리오는 8개 OPEC+ 파트너가 2026년 4월부터 매월 일일 13만 7천 배럴의 속도로 12월까지 남은 165만 배럴의 자발적 감산을 해제하는 것임. 다만 명목 수치의 약 40%만 실제로 복구될 것으로 예상함.

그럼에도 불구하고 이는 수급 균형을 완화하고 가격에 하방 압력을 가하기에 충분할 것임.

2026년 1~2분기에 집중된 보상 감산 계획이 실질적인 생산 증가 속도를 유의미하게 앞당길 가능성은 낮음.

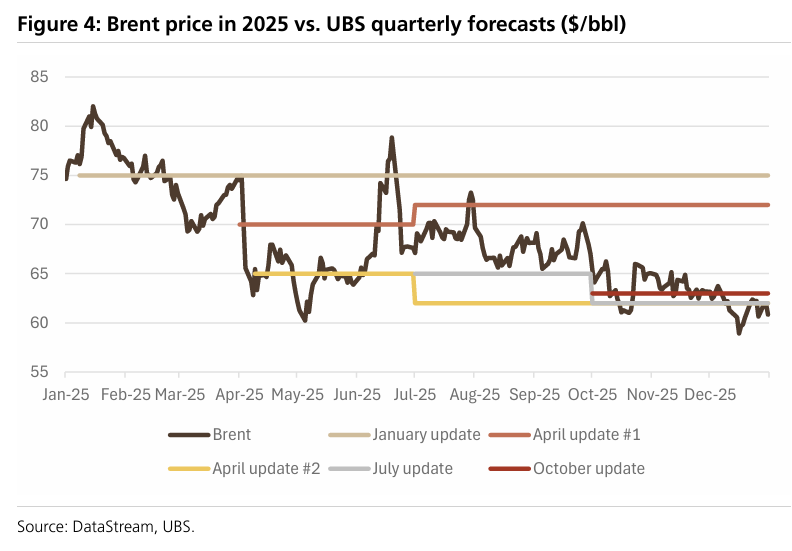

2025년 브렌트유는 배럴당 59~82달러의 넓은 범위에서 거래되었으나, 2026년은 전환의 해로서 더 좁은 범위에서 거래될 것으로 예상함.

비관적인 OPEC+ 감산 해제와 견조한 비OPEC+ 공급이 지정학적 리스크 및 중국의 비축유 확보로 상쇄되면서 가격은 이미 몇 달간 60달러 초반대에서 어느 정도 안정되었음.

2027년 70달러, 2028년 75달러인 브렌트유 장기 전망치는 비OPEC+ 및 OPEC+의 제한적인 공급 증가를 반영하여 그대로 유지함.

단기적으로 브렌트유는 55~70달러 범위에서 거래될 가능성이 가장 높음.

그림 2: 원유 가격 예측 ($/bbl)

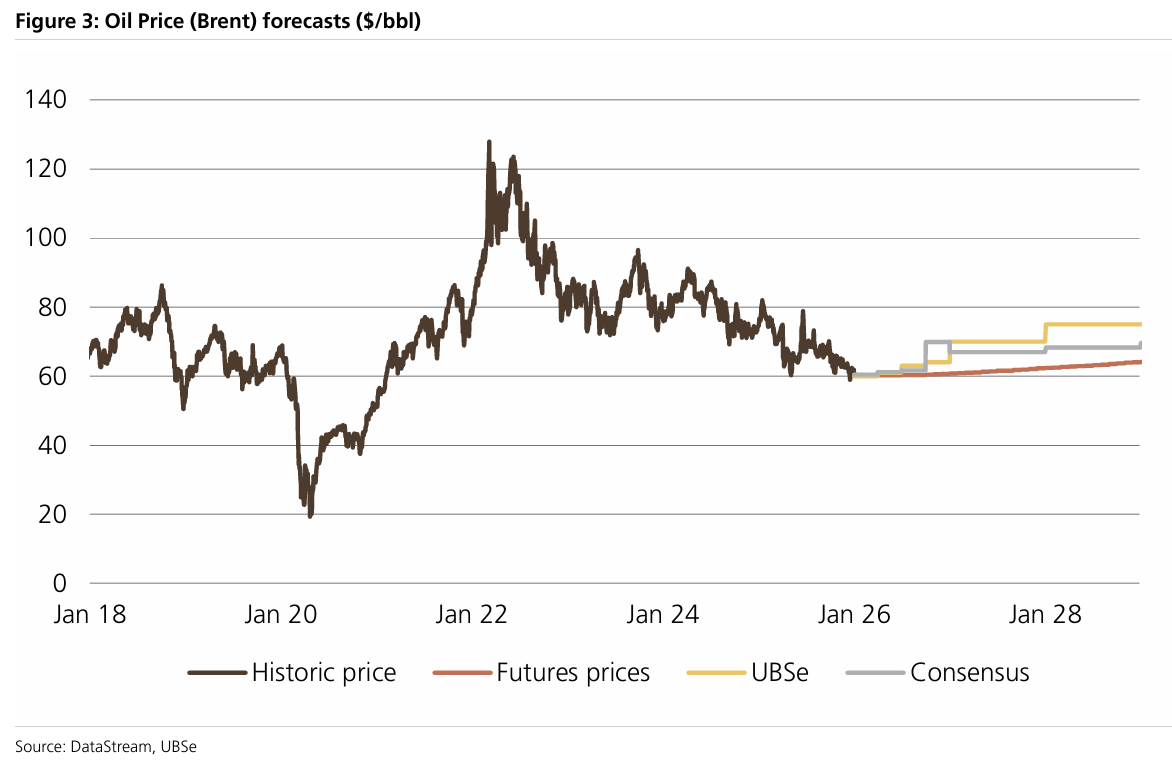

그림 3: 브렌트유 가격 예측 ($/bbl)

2026년 1월 1일: 이라크, 카자흐스탄, 러시아의 보상 감산 마감 기한.

2026년 1월 20일: 미국 대통령 취임식. 잠재적인 제재 변화 및 에너지 정책 변화 가능성.

2026년 2월: OPEC+ 공동 장관급 감시위원회(JMMC) 회의.

2026년 3월: 2026년 미국 셰일 오일 생산량 전망치에 대한 구체화(기업들의 2025년 4분기 실적 발표 및 2026년 가이드라인 제시).

2026년 4월 1일: 8개 OPEC+ 국가들의 일일 165만 배럴 자발적 감산 해제 시작(예정).

2026년 6월: OPEC+ 정례 각료급 회의. 2027년 생산 쿼터 논의 가능성.

2026년 11월 3일: 미국 중간선거. 선거 전후로 전략비축유(SPR) 정책이나 지정학적 행보 변화 가능성.

2026년 12월 31일: 현재 합의된 OPEC+ 생산 정책의 공식 종료일.

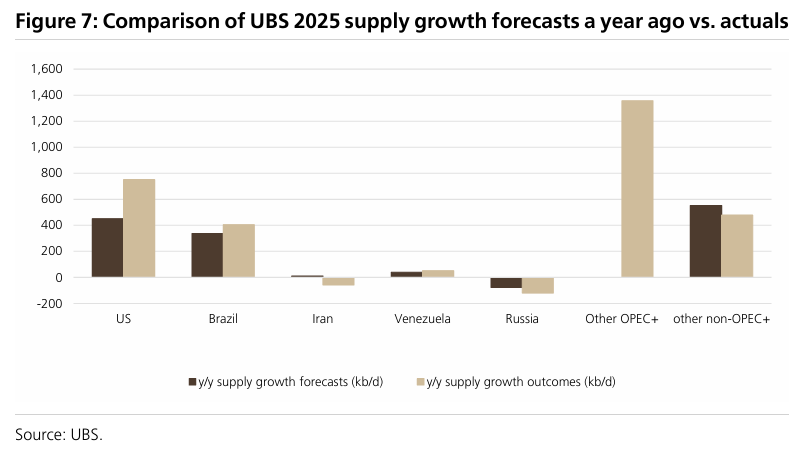

예측 성공 요인:

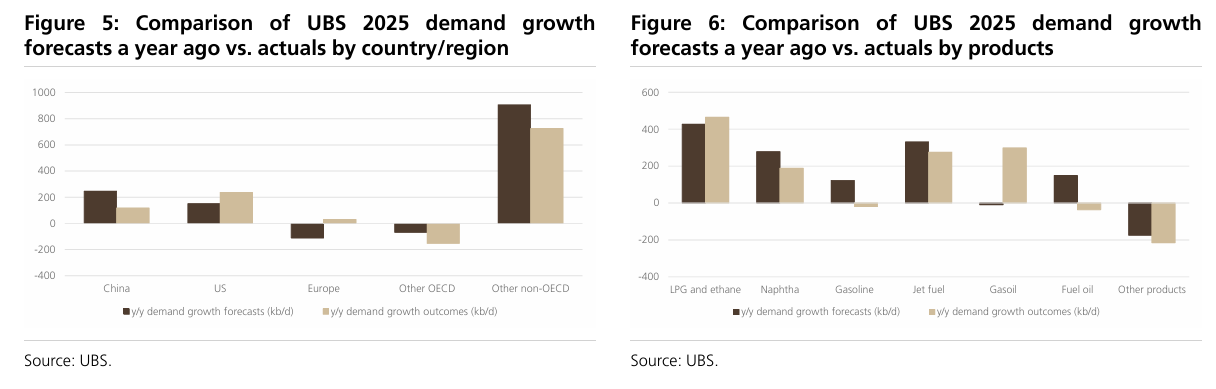

비OPEC+ 공급 증가세가 견조할 것이라는 전망이 적중함. 가이아나, 브라질, 캐나다 및 미국 셰일의 생산 효율성이 시장의 예상보다 높게 유지됨.

OPEC+의 감산 해제 시점이 시장 상황에 따라 연기될 것이라는 예측이 맞았으며, 이는 가격 급락을 방어하는 역할을 함.

중국의 수요 성장 둔화가 구조적 요인(전기차 보급, 경제 구조 변화)에 기인한다는 점을 정확히 짚어냄.

예측 오차 요인:

지정학적 리스크 프리미엄이 예상보다 빠르게 소멸됨. 중동 갈등이 실질적인 공급 차질로 이어지지 않으면서 투자자들이 리스크에 무뎌진 경향이 있음.

미국 대선 이후의 정책 기대감이 시장에 선반영되는 속도가 예상보다 빨랐음.

2026년 시사점:

2025년의 '공급 과잉 우려'는 2026년에도 이어지지만, 공급 증가 속도가 점차 둔화될 것이라는 점에 주목해야 함.

가격 하락이 비OPEC+ 생산자들의 자본 지출(CAPEX) 감소로 이어지는 시차를 고려할 때, 2026년은 하락 압력과 장기적 공급 부족 우려가 교차하는 시점이 될 것임.

기본 시나리오 (브렌트유 $62):

OPEC+가 점진적으로 감산을 해제하되 실질 복구량은 제한적임.

글로벌 수요는 일일 120만 배럴 증가함.

비OPEC+ 공급이 수요 증가를 상회하여 일일 190만 배럴의 과잉 공급 발생.

상승 시나리오 (브렌트유 $75+):

러시아 또는 중동에서 대규모 공급 차질(일일 100만 배럴 이상) 발생.

중국의 대규모 경기 부양책이 예상보다 강력한 수요 반등을 견인.

미국 셰일 생산이 저유가와 자본 규율로 인해 급격히 감소.

하락 시나리오 (브렌트유 $50 미만):

OPEC+ 국가들이 시장 점유율 경쟁에 돌입하며 감산을 전면 철회.

글로벌 경기 침체로 인해 석유 수요 성장이 멈추거나 마이너스를 기록.

베네수엘라와 이란의 제재가 해제되어 시장에 물량이 쏟아짐.

2026년 글로벌 석유 수급 전망 (기본 시나리오 기준)

1. 글로벌 전체 수요

2026년 전체 수요: 일일 1억 530만 배럴 (105.3Mb/d)

수요 증가분: 2025년 대비 일일 120만 배럴 증가 (+1.2Mb/d)

지역별 수요:

OECD: 일일 4,600만 배럴 (46.0Mb/d)

비OECD: 일일 5,920만 배럴 (59.2Mb/d)

이 중 중국 수요는 일일 1,680만 배럴 (16.8Mb/d)로 예상됨

2. 글로벌 전체 ...

겜 끝난 뒤 안주무시고 리포트 보셨네요. 대단하십니다.