★260113 GS - Copper Equities We Like Post Rally★

콜드브루

2026.01.19조회수 16회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

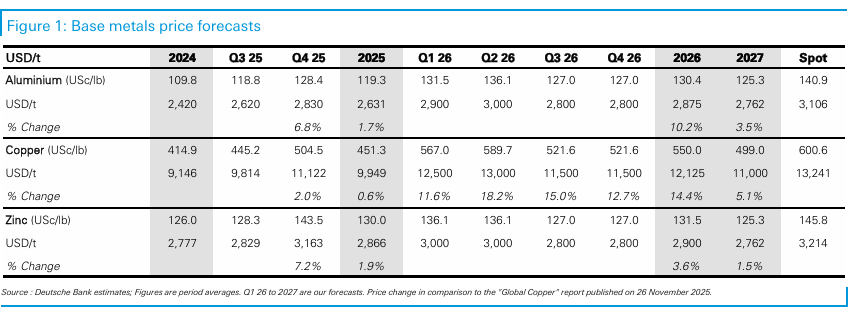

당사가 커버하는 구리 관련 주식들은 2025년에 108% 상승했으며, 이는 특히 11월 이후 급등한 구리 가격 상승(42%)에 의해 뒷받침되었음. 골드만삭스 원자재 리서치 팀은 구조적으로 구리 가격에 대해 강세 전망을 유지하고 있으며, 증가하는 수요를 충족하기 위해서는 장기적으로 톤당 15,000달러(2035년 명목 기준, 현물가 13,000달러 대비)가 필요하다고 보고 있음.

그러나 동 팀은 현재의 펀더멘털이 약 톤당 13,000달러 수준의 현물 가격을 정당화하지는 못한다고 판단하고 있으며, 11월 말 이후의 추가적인 22% 상승은 수급 펀더멘털의 개선보다는 일시적인 기술적 요인과 거시 심리 개선에 기인한 것으로 보고 있음. 자세한 내용은 별도 노트를 참조하길 바람. 팀은 2026년 4분기까지 가격이 약 14% 조정될 것으로 예상하고 있으며, 2분기 중 미국의 수입 관세 발표 가능성이 미국 내 비축(stockpiling)의 종료 신호가 되면서 글로벌 시장의 공급 과잉 펀더멘털(2026년 예상 잉여 30만 톤)이 다시 부각될 것으로 보고 있음.

이러한 맥락에서 당사의 선호는 반드시 더 높은 구리 가격을 필요로 하지 않는 구리 관련 주식들임. 이는 1) 상대적으로 매력적인 밸류에이션, 혹은 2) 기업 고유의 트리거(예: 생산 증가, 금 노출 등)에 기인함. 당사 계산에 따르면 First Quantum(BUY)은 Cobre Panama 재가동 가능성에 따른 위험 대비 보상이 가장 우수하며, 섹터 내 최선호 종목으로 유지함. HudBay Minerals(BUY) 역시 2026~2028년 누적 32%의 양호한 FCF 캐리를 제공하며, 2029년 Copper World 성장 실현 전까지 매력적임. Ero Copper(BUY) 또한 보수적인 생산 성장 가정 하에서도 2026~2027년 FCF 수익률 12~16%로 매력적임.

Capstone은 Santo Domingo가 가동되기 전(2029년)까지 FCF 캐리가 제한적이며, 구리 가격 하락 시 운영 레버리지가 가장 크다는 점에서 Neutral을 유지함. Grupo Mexico는 이미 NAV 대비 ...