260116 GS - Energy, Utilities & Mining Pulse: : What Are We Watching Ahead of Q4 Earnings?

에너지, 유틸리티 & 마이닝 펄스: 투자자들이 묻는 질문: 4Q 실적 앞두고 우리가 보는 포인트는?

4분기 실적 시즌을 앞두고, 당사 시니어 애널리스트 팀에게 (1) 최근 가장 많이 문의받는 트렌드가 무엇인지, (2) 실적 발표를 앞두고 상대적으로 더 긍정적으로 보는 종목 1개와 그 이유가 무엇인지 물어봤음.

논의된 종목: FANG, SU, SLB, FLNC, CMC, KMI, SRE

핵심 질문들:

4Q 실적 시즌으로 들어가며, 어떤 거시(매크로) 트렌드에 대해 문의를 가장 많이 받고 있나?

커버리지 내에서, 실적 발표를 앞두고 상대적으로 더 긍정적으로 보는 종목은 무엇이며 이유는?

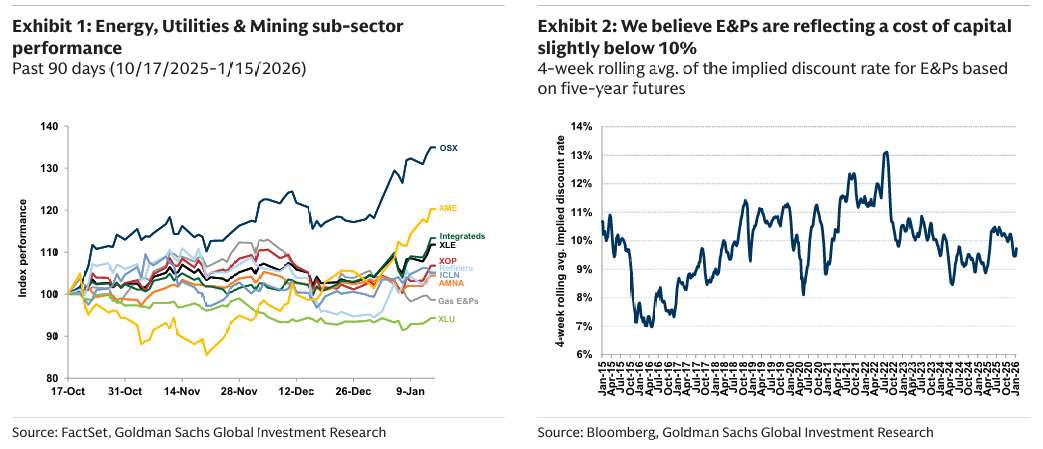

E&P(탐사·생산)

4Q 실적을 앞두고, 최근 가장 많이 받는 문의는 원유 중심(oily) E&P들의 단기 전망임. 최근 지정학적 긴장과 공급 과잉 우려로 액체(리퀴드) 가격 전망에 불확실성이 커지면서, 활동(리그/시추 등) 및 공급 변화 가능성이 단기적으로 어떻게 전개될지에 대한 질문이 많았음. 지난주 플로리다에서 열린 당사 에너지·클린테크·유틸리티 컨퍼런스 이후에도, 투자자 대화는 “어느 가격 수준에서 생산자들이 활동 수준, 활동 속도(cadence), 리스크 관리 방식을 조정할지”, 그리고 “가격 충격에 빠르게 반응할 수 있는 운영 유연성이 얼마나 되는지”에 집중됐음.

당사는 단기적으로 가격에는 상승 리스크보다 하락 리스크가 더 크다고 보지만, 시장이 더 높은 공급 수준을 소화한 이후 구조적으로 더 건설적인 유가 환경으로 가는 경로(path)에 대해 여전히 대화량이 많음.

실적을 앞두고 E&P 하위 섹터에서는 FANG에 대해 상대적으로 더 긍정적임. 이유는 회사의 낮은 손익분기점, 자본 환원(commitment to return of capital), 그리고 최근 한 달 동안 원유 중심 E&P 동종 대비 부진(주가 +0% vs 원유 중심 E&P 평균 +5%) 이후 현 수준에서의 밸류에이션 지지(valuation support) 때문임. 또한 FANG의 추가적인 자본 효율성(capital efficiencies) 개선 트랙레코드, 재무제표(밸런스 시트) 관리에 대한 신중함, 그리고 최소 “FCF의 50% 환원” 커밋을 넘어 추가로 자본을 환원하려는 경영진의 의지도 강조함.

메이저 & 정유

4Q 실적 시즌을 앞두고, 최근 지정학적 전개에 따른 라이트-헤비 스프레드(light-heavy differentials) 경로에 대한 문의를 계속 많이 받고 있음. 많은 투자자들은 베네수엘라산 원유 물량이 다시 늘어나면, 캐나다의 유사한 중질·고유황(heavy, sour) 원유 가격에 하방 압력을 줄 것으로 예상함. 캐나다는 원유의 약 90%를 미국으로 수출함. 특히 미국 걸프코스트 정유 단지로 보내는 물량과, 현재 배럴당 약 14달러 수준에서 거래되는 WTI-WCS의 하방 리스크에 관심이 집중돼 있음. 이는 캐나다 생산자들의 실현 가격(realized pricing)을 낮출 수 있으며, 특히 정제(리파이닝) 노출이 적고 중질유에 대한 상대적 방어력이 낮은 생산자들에게 더 크게 작용할 수 있음. 동시에 라이트-헤비 스프레드가 확대되면 투입 원가(feedstock costs)가 낮아지므로 미국 걸프코스트 정유사에는 유리함.

이 점을 감안해, 당사는 4Q25 실적을 앞두고 SU에 대한 상대적 선호를 재확인함. 최근 업데이트에서 강한 운영 성과와 3개년 목표를 1년 앞당겨 달성한 점을 강조했음. 당사는 SU의 통합(인티그레이티드) 비즈니스 모델이 WTI-WCS 하락의 부정적 영향을 중립화하고, 상품 가격 변동성으로부터 현금흐름을 방어해 강한 자본 환원을 가능하게 할 것으로 봄.

에너지 서비스

4Q 실적 시즌을 바라보며, 당사는 국제(international) 활동 수준과, 잠재적인 긍정적 변곡점(positive inflection)이 국제 OFS(유전 서비스) 기업에 미칠 영향에 대한 문의를 가장 많이 받고 있음. 당사 OFS 4Q 프리뷰에서 언급했듯이, 섹터 내 밸류에이션 멀티플은 장기 기회 셋(long-term opportunity sets)에 대한 긍정적 심리 확대를 배경으로 재평가(re-rate)돼 더 높아졌음. 문의는 “국제 OFS 기업 중 누가 긍정적 활동 변곡점에서 가장 유리한지”, “2026년 어느 지역이 리그 증가(rig additions)를 가장 많이 가져갈지”에 집중돼 있음.

당사는 이런 테마와 4Q 실적 구도에서 SLB를 계속 선호함. 회사가 사업부 재분류(re-segmented)를 했고, 2026년은 CHX 인수 효과가 처음으로 ‘풀 이어’ 반영되는 해라서 수치 리스크가 상당 부분 제거(de-risked)됐다고 보기 때문임. 지난 12~18개월보다 국제 활동 전망이 더 긍정적인 환경에서는 SLB가 국제 OFS 시장에서 유리한 포지셔닝을 보유한다고 봄. 또한 SLB는 현재 베네수엘라에서 운영 중인 유일한 미국계 OFS 기업이므로, 베네수엘라 활동 증가가 장기적으로 가져올 잠재적 수혜도 남아 있음. 베네수엘라 전망 관련 의사결정이 계속 변화하는 가운데, 시장은 SLB의 해당 국가 내 추가 기회 셋을 평가 중임.

클린 테크놀로지

4Q 실적을 앞두고, 당사는 배터리 저장(storage) 시장 관련 투자자 문의가 급증했음. 핵심은 수요 환경이며 특히 데이터센터 관점에서 “현재 배터리가 주로 어디에 설치/배치되는지”, “전형적인 사용 사례(use cases)가 무엇인지”, “지속시간(duration) 관련 트렌드가 무엇인지”를 묻는 질문이 많았음.

또 다른 관심사는 경쟁 구도임. 미국에서는 FEOC 제한의 잠재적 영향과, 최근 F가 해당 분야에 진입한다고 발표한 점이 초점이었고, 글로벌에서는 중국/한국 업체들의 포지션과 TSLA의 포지션을 어떻게 볼지에 대한 질문이 많았음. 가격 및 비용 트렌드, 글로벌 제조 능력(Manufacturing capacity) 트렌드도 큰 관심사였음. 궁극적으로 투자자들은 에너지 저장 시장이 현재 어느 “이닝”에 있는지, 그리고 단기·장기적으로 어떻게 전개될지 가늠하려는 것으로 보임.

당사가 실적을 앞두고 점진적으로 더 긍정적으로 바뀐 종목은 FLNC임. 특히 데이터센터발 수요 환경이 개선되고 있고, 회사가 최근 이 특정 최종시장(end market)에서 30GWh 기회(오퍼튜니티)를 제시했기 때문임. 특히 배터리 저장 시스템이 더 대형화되는 트렌드의 수혜를 봤는데, 최근 애리조나에서 1.2GWh 고객을 신규로 계약했고, 11월 독일의 4GWh 주문, 7월 호주의 2.0GWh 고객 계약에 이어 추가 성과임. 또한 경영진이 3월 말까지 딜이 완료될 것으로 기대한다고 밝힌 점을 감안하면, AESC 관련 이슈가 FEOC 제한 준수 관점에서 해결(resolution)로 가까워지고 있다고 보며, 이는 스토리의 주요 오버행을 제거할 수 있음. 마지막으로 경쟁 심화 우려가 있음에도, 당사는 FLNC가 강한 고객 관계와 지속적인 제품 개선에 대한 집중을 통해 시장 지위를 방어할 수 있다고 봄.

메탈 & 마이닝

미국 철강 산업에서는 계절성으로 인한 수요 영향이 예상되기 때문에, 실제 분기 실적 수치보다 회사 전망 코멘트(outlook commentary)가 더 큰 비중을 가질 것으로 예상함. CMC는 1FQ26 실적에서 다음을 기대한다고 언급했음:

강한 공공 인프라 지출과, 누적된 대기 수요(pent-up demand)가 쌓여 있는 건설 프로젝트의 탄탄한 파이프라인에 힘입은 견조한 모멘텀

여러 핵심 건설 세그먼트에서의 건강한 북미 시장 여건

우호적인 무역 정책 환경의 지속

4Q 실적 시즌 후반으로 갈수록 미국 철강 업종의 전망 코멘트 톤은 건설적으로 유지될 것으로 예상함.

미드스트림

미드스트림의 초점은 가스 수요 전망과 그에 따른 신규 프로젝트의 순풍(tailwinds)임. 남서부부터 북동부까지 광범위한 지역에서 전력 수요 증가와 관련된 추가 업데이트가 전반적으로 나올 것으로 기대함. 대형 FID(최종투자결정)는 단기적으로 가능성이 낮아 보이나, 일부 대형 프로젝트가 올해 후반 발표 가능성을 염두에 두고 백로그(backlog)에 반영되는 흐름은 예상함. 특히 현 규제 환경에서 계약을 체결하고 건설을 시작하려는 ‘상대적 긴박감(urgency)’이 언급될 것으로 보이며, 주간(interstate) 파이프라인의 2027년 착공은 2026년 상반기(1H26) 내 계약 서명이 필요할 가능성이 높음.

이 관점에서 당사는 매수(Buy) 등급 Kinder Morgan(KMI)에 대해 긍정적 구도를 계속 봄. KMI는 다음 주 실적 발표로 그룹의 실적 시즌을 시작할 예정이며, 프로젝트 실행 관련 긍정적 코멘트가 나올 것으로 예상함. 이번 달 대형 FID는 가능성이 높지 않지만, 향후 몇 달 내 발표 가능성을 메시지할 것으로 봄. 주가는 가스 파이프라인 동종 대비 부진했고, 작년 늦여름 애리조나의 주요 파이프라인 프로젝트를 놓친 이후 심리도 약했으나, 프로젝트 모멘텀이 되돌아올 여지가 있다고 봄.

유틸리티

4Q 실적 시즌을 앞두고 전력 수요(power demand) 관련 문의가 계속 많음. 특히 PJM과 ERCOT이 최근 몇 달간 피크 부하(peak load) 추정치를 낮춘 점이 영향을 줌. 커버리지 내 다수 유틸리티가 4Q 실적 콜에서 더 폭넓은 5개년 계획 업데이트를 제공할 예정이며, 여기에는 부하 성장/전력 판매 성장 전망의 업데이트가 포함될 가능성이 있어, 그 업데이트가 (데이터센터 백로그가 확정 PPA 또는 ESA로 얼마나 전환되는지에 대한 추가 업데이트와 함께) 초점이 될 것으로 예상함.

투자자들은 이런 하향 조정이 수요 전망의 구조적 디레이팅(structural derating) 신호인지, 아니면 추정치를 고급화(high grading)해서 ‘투기적 요청(speculative requests)’과 ‘중복 계산(double counting)’을 제거한 결과인지 질문해왔는데, 당사는 후자라고 봄. 당사는 2030년까지 미국 전력 수요가 평균 2.6% 성장한다고 계속 보고 있으며, 컨퍼런스에서 들은 경영진의 초기 코멘트도 (대체로 리스크 조정된) 고신뢰 부하 추정치에 대한 하향 수정이 있음을 시사하지 않음.

개별 종목으로는, 당사는 매수(Buy) 등급 Sempra(SRE)의 4Q 실적이 긍정적 촉매가 될 수 있다고 써왔음. Oncor 요금(rate case) 관련 긍정적 업데이트와, Oncor 자본 계획(capital plan) 업데이트가 나올 것으로 보며, 당사는 베이스 케이스 추정치에 30% 증가를 반영하고 있음. 회사는 현재 EPS 성장 가이던스 7%~9%에 대해 상방 ...