★260123 ANZ - Commodity Call :A volatile year ahead for commodities ★

콜드브루

2026.01.27조회수 46회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

2026년 원자재 시장은 매우 복잡한 환경에 직면해 있음.

러시아-우크라이나 전쟁과 중동 긴장 등 지정학적 리스크가 유가 변동성을 키우고 있음. 미국이 제안한 러-우 평화안은 원유 공급에 큰 영향을 줄 수 있으며, 결과는 공급 차질부터 러시아 원유의 추가 시장 유입까지 매우 다양할 수 있음. 이란과 베네수엘라의 공급 리스크는 단기간에 완화될 가능성이 낮음.

중국의 불균형 성장 구조가 글로벌 판도를 계속 바꿀 것임. 중국 경제의 동력은 부동산·건설 같은 전통 부문에서 기술 중심 산업으로 이동 중이며, 전략 자원 재고를 계속 쌓을 가능성이 높음.

전 세계적인 전기화(electrification)가 원자재 수요를 지지하고 있음.

미국의 안보 정책이 핵심 광물 시장의 불확실성을 키우고 있음.

공급 차질, 정책 불확실성, 지정학 긴장은 산업용 금속 섹터를 좌우하는 핵심 요인이 될 가능성이 높음. 구리와 알루미늄 같은 주요 금속의 생산 증가에는 제약이 예상되며, 니켈 공급 확대 속도는 2026년에 둔화될 가능성이 큼. 이런 상황에도 불구하고 시장의 관심은 수요 억제(demand rationing) 쪽으로 이동할 가능성이 높음.

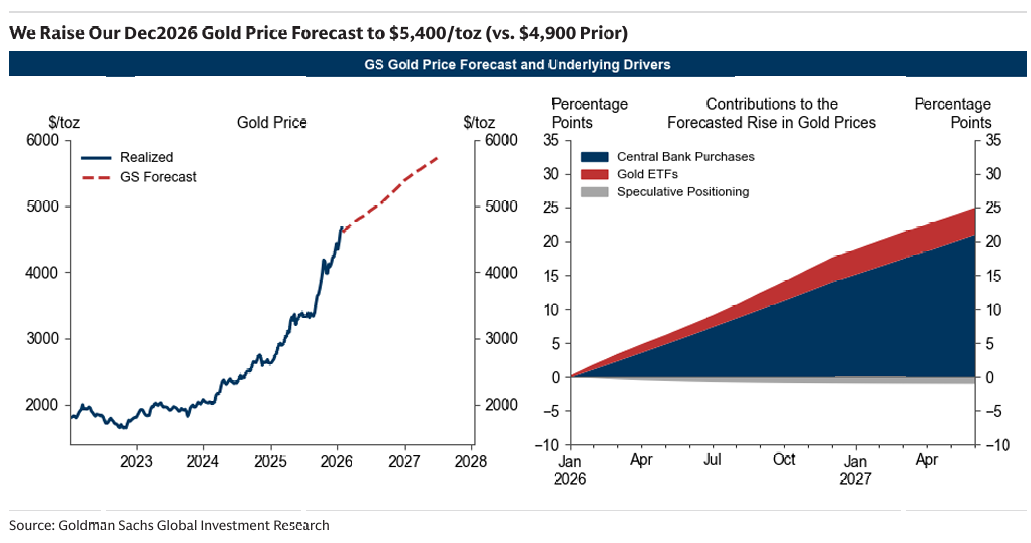

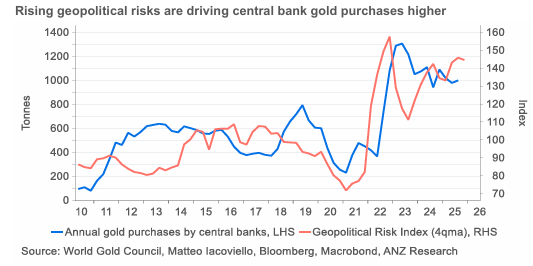

귀금속 섹터는 정치·경제 불확실성 확대 속에 강하게 한 해를 시작함. 2025년에 이미 90% 상승했지만 상승 요인은 여전히 유효하며, 2026년 추가 상승 여지가 있음. 다만 연말로 갈수록 지정학 및 무역이 안정되면서 일부 되돌림이 예상됨.

철광석 시장은 향후 12개월 동안 역풍을 맞을 가능성이 높음. 중국 수요는 구조적으로 감소 중이며, 당국의 부양책이 이를 되돌릴 가능성은 낮음. 동시에 초대형 시만두(Simandou) 광산 생산이 시작됨. 그러나 다른 공급 제약과 수요 중심지 변화가 가격 충격을 완화할 것으로 보임.

지정학 리스크 상승 → 중앙은행 금 매입 확대

2026년 원자재 시장은 복합적인 전망에 직면함.

중국 부동산 침체가 철강 및 철광석 수요에 계속 부담을 주고 있음. 반면 15차 5개년 계획 하의 인프라 및 에너지 투자가 일부 상쇄 요인.

구리·알루미늄 시장은 공급 제약과 미국 관세 불확실성 속에 타이트함. 미국에서는 재고가 늘고 있으나 다른 지역에서는 부족이 나타남. 칠레의 구리 광석 품위 하락, 인도네시아 환경 규제 등 구조적 공급 문제가 향후 수요 증가 대응을 어렵게 만듦.

지정학 리스크가 유가 변동성 확대.

귀금속은 투자 수요 강세로 회복력 유지.

중국 경제의 성장 동력은 부동산·건설에서 기술 중심 산업으로 이동 중이며, 이는 2026년 원자재 시장에 중요한 의미를 가짐.

중국 부동산은 여전히 원자재 시장의 역풍임. 과잉 공급 상태가 지속되며 부동산 투자는 또 한 해 두 자릿수 감소 가능성 높음. 철근 가격이 2025년 내내 하락한 것이 철강·철광석 수요 압력을 보여줌. 수요의 의미 있는 회복은 신규 착공이 늘어나야 가능하나 아직 멀었음. 10월 착공은 전년 대비 -29.3%. 2025년 건설 중 면적이 20% 감소한다고 가정 시, 부동산 부문의 철강 수요는 223Mt로 추정. 2019년 364Mt, 2024년 280Mt 대비 큰 감소. 현재 중국 전체 철강 소비의 28% 미만 기여.

인프라 고정자산 투자가 2026년 건설 수요 감소를 일부 완화할 전망. 그러나 2025년 1~10월 전력망 인프라 투자는 +7.2%로, 2024년 +20.3% 대비 둔화. 이는 반(反)내卷(involution) 캠페인으로 지방 정부가 정치적 허용 범위를 확인하기 전 프로젝트를 멈춘 영향 가능. 자금 제약도 요인.

중국은 2030~2060 탄소중립 목표를 유지 중이며, 에너지 관련 인프라 투자는 계속될 가능성 높음. 15차 5개년 계획 시작과 함께 자금 압박이 완화되며 인프라 투자 재가속 기대. 정부 정책은 질적 성장 중심, 기업 투자 재개 유도.

전력 산업은 중국 구리 소비의 약 1/3 차지.

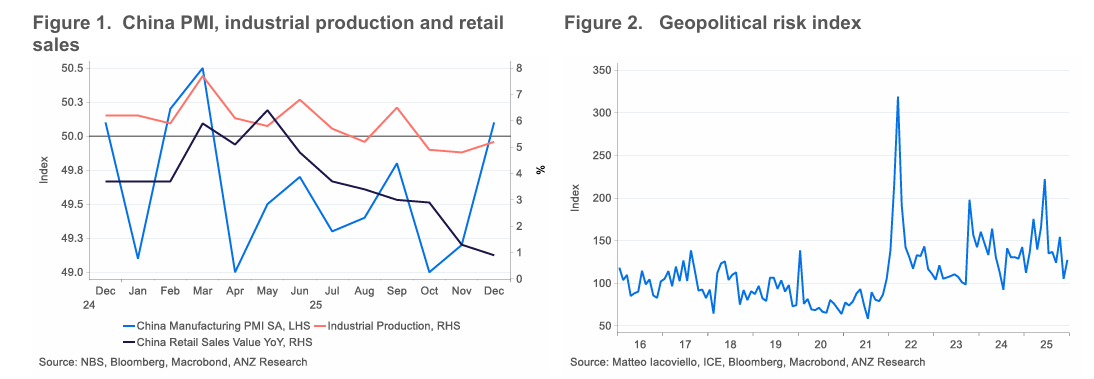

영토 분쟁, 정치 영향력, 무역 협정 갈등은 2026년에도 지속. 공급망, 기술 경쟁, 무역 정책이 공급·무역 흐름·수요에 영향.

유가의 최대 변수 = 미국의 러-우 평화안

트럼프의 종전 시도 결과에 따라 원유 공급이 200만b/d 이상 달라질 수 있음. 평화 실패 시 신규 제재와 에너지 인프라 공격으로 100만b/d 차질 가능. 휴전 시 러시아 원유 추가 공급 가능.

미국의 베네수엘라 지도자 마두로 체포는 OPEC 내 불화 및 미국의 공급 협정 개입 가능성이라는 리스크를 의미.

미국은 안보 목적으로 핵심 광물 비축 중. 상무부 조사로 신규 관세 도입은 일단 보류됐으나 수입 제한 리스크는 여전히 높음.

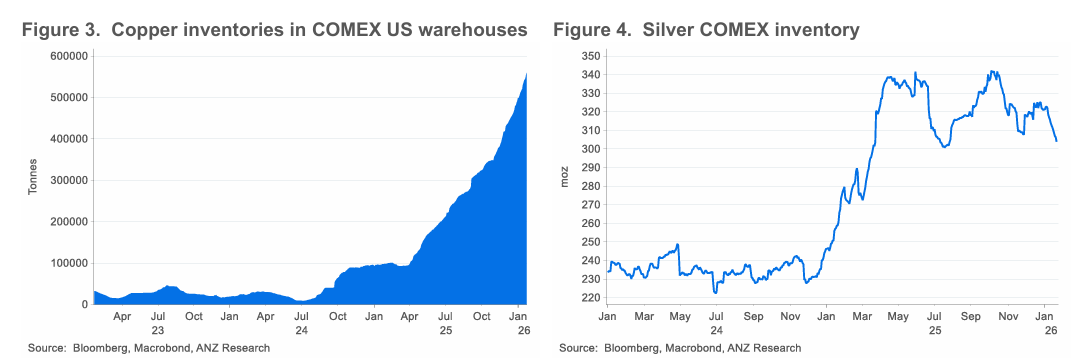

정제 구리 수입에 관세 도입 가능성 제기. 트럼프는 8월에 구리 제품에 50% 관세 발표. 2026년 중반 상무부 검토에서 단계적 관세(2027년 15%, 2028년 30%) 지속 여부 판단 예정. 이에 대비해 트레이더들이 미국에 구리 캐소드 대량 반입 → COMEX 재고 379kt까지 증가. 미국 외 지역 부족 가능.

알루미늄도 타이트해질 가능성. 미국은 2025년 3월 알루미늄 및 알루미늄 제품에 25% 관세 부과. 미국은 연간 6Mt 소비하나 생산 적어 수입 의존도 높음. 2025년 1차 소비의 67%가 수입.

미국 1차 알루미늄 구조적 적자 단기간 변화 어려움. 미-캐나다 협상 중단으로 2026년 수입 높은 수준 유지 가능.

USGS가 은을 핵심 광물 목록에 추가 → 미국으로 은 대량 유입. COMEX 재고 10개월 만에 +65%, 500koz 이상 사상 최고.

미국 외 지역 공급 가용성 축소 (구리, 은 사례)

지역 가격 변동성 확대 — 관세 위협 속 미국 가격은 글로벌 벤치마크 대비 프리미엄 형성 가능

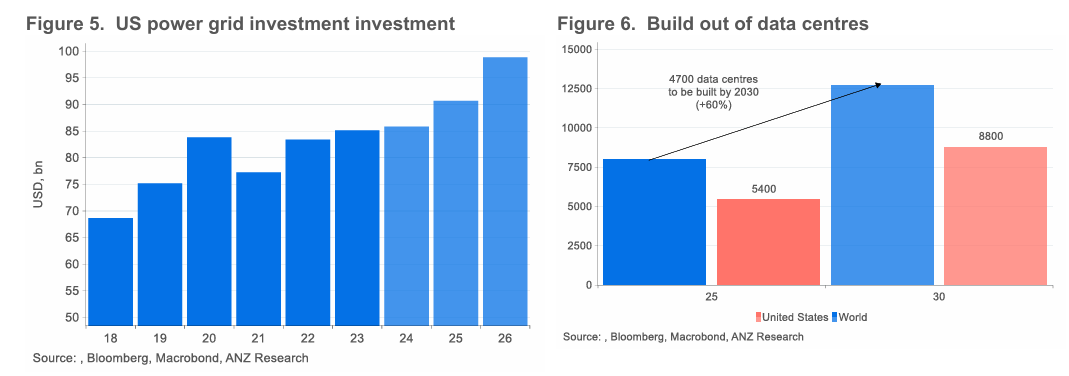

전 세계 전기화가 원자재 수요를 지지. 공장·가전·냉방·데이터센터·EV 전력 수요 증가. IEA는 전력 소비 +3.7% 예상, 전체 에너지 수요 증가 속도의 2배 이상.

이에 대응하기 위한 전력 인프라 투자 필요. 발전 설비 투자는 5년간 40% 증가했으나 송전망 투자는 상대적으로 정체.

미국 EIA는 2026년 전력 소비가 2024년 고점 돌파 예상. 데이터센터·EV 붐 영향.

글로벌 데이터센터 용량은 2025년 상반기 +8.3%, 70%가 미국. Bloomberg 프로젝트 파이프라인: 2030년까지 4,700개 데이터센터 계획 → 현재 대비 +60%.

이러한 변화는 글로벌 금속 및 핵심 광물 수요 구조를 크게 바꿀 가능성이 높음. 이유는 다음과 같음:

구리와 알루미늄은 케이블과 전력선에 사용되는 핵심 소재

희토류는 냉각(고성능 냉각팬용 자석)과 저장장치(하드디스크·전원장치)에 필수

금, 은, 팔라듐은 칩 패키징, 커넥터, ...

구리·알루미늄 시장은 공급 제약과 미국 관세 불확실성 속에 타이트함. 미국에서는 재고가 늘고 있으나 다른 지역에서는 부족이 나타남. 이부분 다른 레포트에서는 미국외 지역에서 구리 재고 늘어나고 있다는데... 레포트마다 다른게 신기하네요