콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

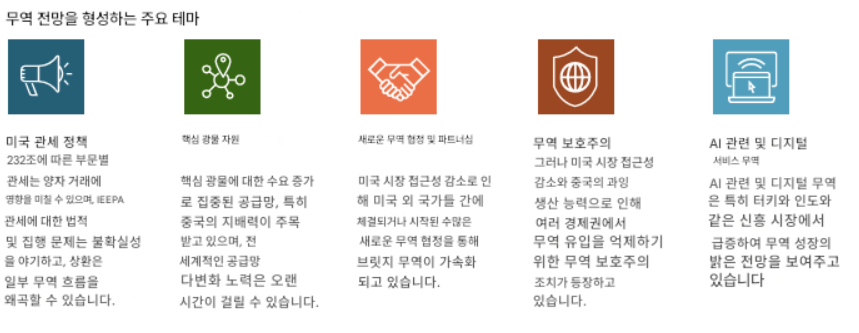

◆ 미국 관세 정책, 핵심 광물 조달 문제, 무역 보호주의는 장벽을 만들 수 있음…

◆ …반면 새로운 무역 협정과 AI 붐은 교량 역할을 더 할 수 있음…

◆ 이 둘 사이의 전략적 균형이 이 변동성 높은 환경에서 글로벌 무역을 헤쳐 나가는 핵심이 될 수 있음

예상보다 회복력이 강했던 격동의 2025년 이후, 2026년 무역 전망은 경기 순환적 수요보다도 정책 결정, 지정학, 구조적 변화에 의해 좌우될 가능성이 큼. 최근 재부상한 미국의 그린란드 관련 관세 위협(2026년 1월 18일 리포트 참조)은 현재는 보류됐지만 이미 불확실성을 다시 부각시켰음.

작년의 핵심 특징은 미국 무역정책 불확실성의 급격한 상승이었음. 빠르게 변화한 관세 조치들은 미국 수입의 대규모 선(先)적재(frontloading)를 유발했고, 이후 반작용(payback), 그리고 일부 영구적인 무역 흐름 변화로 이어졌음. 섹터별 Section 232 관세는 2026년에도 미국 무역정책의 핵심 이슈로 남을 전망임.

핵심 광물에 대한 수요 급증도 조달 문제를 중심 무대로 끌어올리고 있음. 중국은 글로벌 공급망에서 매우 중요한 역할을 하고 있으며, 이는 10월 미중 무역 갈등 고조 당시 중국이 핵심 광물 추가 수출 통제를 발표하면서 더욱 분명해졌음. 해당 조치는 이후 중단됐지만, 여러 지역이 현재 조달 다변화 노력을 가속 중임.

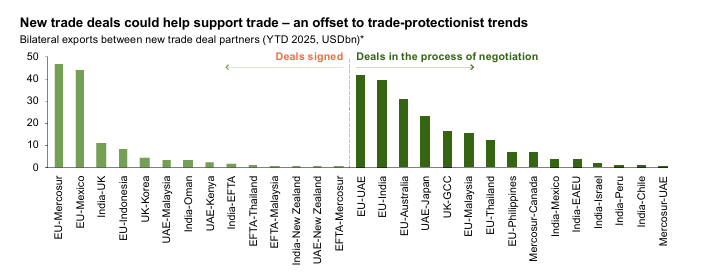

미국 시장 접근이 줄어든 수출국들의 부분적 부작용 중 하나는 전 세계적으로 새로운 양자 무역 협정을 체결하려는 움직임이 강화된 것임. 그러나 동시에 중국의 과잉생산에 대응해 미국 외 지역에서도 보호주의 조치가 증가하고 있으며, 일부 경제권은 수입 유입을 막기 위해 ‘벽’을 쌓고 있음.

이 지정학적 배경 속에서, 우리가 최근 글로벌 경제 분기 리포트(2025년 1월 5일)에서 주장했듯이, AI 기술 생태계 전체가 글로벌 무역 회복력을 지탱해왔음. AI 관련 CAPEX는 아직 둔화 조짐이 없지만, 글로벌 무역 흐름에서 차지하는 비중이 크기 때문에 2026년에는 상방·하방 리스크 모두 확대시킴.

2025년이 “정책 실행의 해”였다면, 2026년은 무역 흐름의 일부 영구적 변화와 그 결과가 더 명확히 드러나는 해가 될 수 있음. 본 전망에서는 2026년 글로벌 무역을 형성할 다섯 가지 핵심 테마를 다룸:

미국 관세의 파급효과 (p.5)

핵심 광물 조달 (p.10) (발췌)

무역 협정 및 파트너십 가속 (p.11)

미국 외 보호주의 (p.15) (발췌)

AI 및 디지털 무역 (p.16) (발췌)

무역은 2025년 경제 논의의 최전선이었으며 2026년에도 중심에서 벗어나지 않을 것. 이미 나타난 변화와 앞으로 나타날 변화 모두 무역이 계속 변동성 높고 정책 중심적으로 움직일 것임을 시사.

미국 관세 정책은 여전히 유동적이며, USMCA 6년차 검토가 북미 무역에 불확실성을 추가함. 동시에 미국, 유럽, 동맹국들은 중국 핵심 광물 의존도를 낮추기 위해 조달 문제를 최우선 과제로 유지.

주요 교역국 간 신규 무역협정과 파트너십 물결이 2026년에도 이어질 전망. 이는 미국 시장 접근 축소와 중국산 제품 다변화 노력에 일부 촉발됨. 그러나 중국 과잉생산으로 미국 외 시장으로 무역 전환이 일어나면서 일부 지역 보호주의 압력 강화 가능.

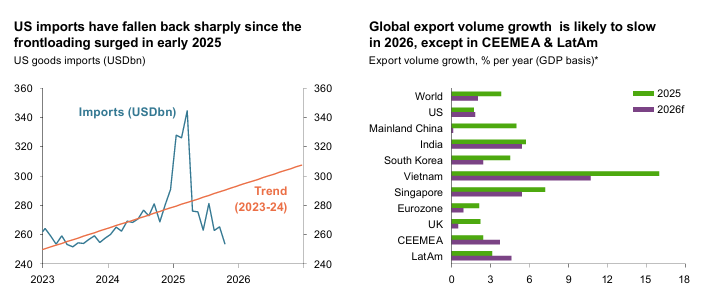

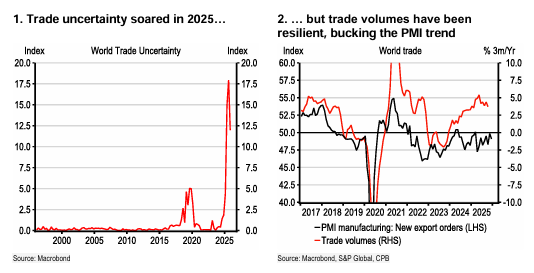

2025년 무역은 롤러코스터였음. 미국 무역정책이 수개월간 선적재를 유발해 흐름 변동성 확대. 러시아산 원유 수입에 대한 미국의 인도 관세 등 지정학 이벤트도 추세를 재편. 홍해 물류 차질도 주요 항로 재우회를 지속시킴.

그럼에도 글로벌 무역 물량은 예상보다 견조했으며, 이는 2025년 초 수출 전망 약세와 달랐음. 주요 기여 요인은 AI 관련 전자제품 수요.

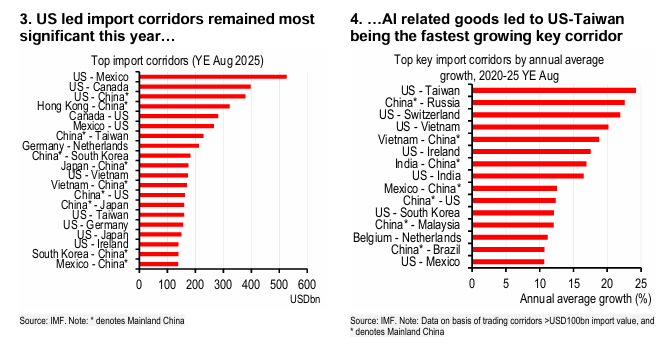

최근 몇 년간 공급망 이동으로 새로운 무역 회랑 가치 상승. 2025년 미국 중심 회랑 중 멕시코, 캐나다, 베트남, 중국이 최대. 이는 단순 선적재 효과를 넘어 2018년 이후 구조적 변화 반영.

미국-대만 회랑은 AI 관련 제품 수입 증가로 지난 5년간 가장 빠른 성장세. 중국의 러시아산 에너지 수입 증가도 회랑 성장 견인.

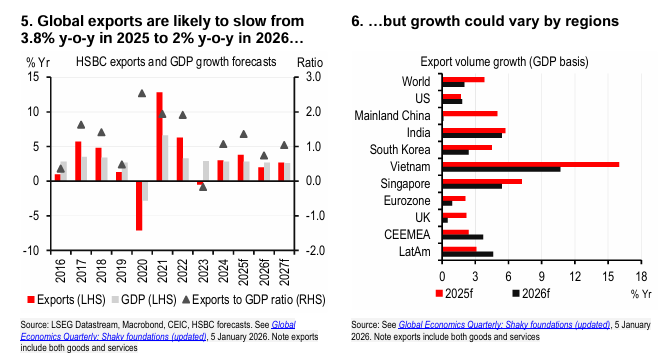

글로벌 수출 물량 증가율은 2025년 3.8% → 2026년 2.0%로 둔화 예상. 수출/GDP 비중도 하락 가능. 이는 높은 기저효과, 선적재 반작용, AI 수출 붐 영향.

그러나 일부 지역은 2025년보다 2026년이 더 나을 전망. CEEMEA, 중남미는 성장 강화 예상. 베트남, 싱가포르, 인도도 견조하지만 2025년보다는 약간 둔화.

한편으로, 미국 무역정책이 변화하는 가운데 글로벌 에너지 시스템은 더 깨끗한 에너지로 전환하는 복잡한 전환 과정을 겪고 있음. 재생에너지 제품 수입은 2019년 대비 2024년 말 기준 98% 증가했으며, 이는 석유(31%)와 가스(48%) 수입 증가율을 상회함. 석유와 천연가스가 여전히 글로벌 에너지 공급에서 가장 큰 비중을 차지하긴 하지만, 재생에너지 기술의 빠른 확산은 글로벌 에너지 시장과 무역 패턴을 점점 더 재편하고 있음.

에너지 전환 과정에서 핵심 광물은 글로벌 무역 내러티브의 중심 요소가 되어가고 있음. 이...