콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

트럼프 행정부는 이른바 “돈로(Donroe) 독트린”으로 불리는 새로운, 보다 강경한 외교정책과 함께 2026년을 시작했다. 그렇다면 “America First”가 “Americas First”로 진화하는 것이 경제, 자산시장, 그리고 지정학적 리스크에 어떤 의미를 가질 수 있을까? 트럼프의 전 라틴아메리카 특사였던 Mauricio Claver-Carone과 Johns Hopkins SAIS의 Hal Brands는 돈로 독트린의 동기에 대해 논의하며, 이 독트린이 서반구에서 더 많은 행동을 예고한다는 데 동의한다. 이후 GS의 Alberto Ramos는 지역 경제에 대한 함의를 탐색하고, GS의 Neil Mehta와 Daan Struyven은 최근 사태의 중심에 있는 자산인 석유에 대한 함의를 분석한다. 그러나 가장 심대한 영향은 지정학적 리스크의 상승일 수 있다는 점에서, 우리는 Centre for Liberal Strategies의 Ivan Krastev에게 향후 미–유럽 관계를 묻는다(험난한 시기이지만 결별은 아님). 그리고 GS의 Christian Mueller-Glissmann에게는 포트폴리오를 보호하는 방법을 묻는다(타이밍이 아니라 분산). 또한 GS의 Kamakshya Trivedi는 의외로 강한 회복력을 보이는 시장의 한 구석, 즉 신흥시장(EM) 자산에서도 가치를 본다.

베네수엘라: 다음은 무엇인가?

Alberto Ramos, GS 라틴아메리카 경제 리서치

베네수엘라 석유에 대한 Q&A

Neil Mehta, GS 천연자원 주식 리서치

Daan Struyven, GS 원자재 리서치

지정학과 포트폴리오가 만날 때

Christian Mueller-Glissmann, GS 자산배분 리서치

신흥시장 자산: 계속되는 회복력

Kamakshya Trivedi, GS FX 및 EM 리서치

방위산업 부문 지정학 리스크 Q&A

Noah Poponak, Sam Burgess, GS 주식 리서치

GS 자체 데이터 최신 변화 / 전망 주요 수정사항

우리는 이제 각 25bp 금리인하를 6월과 9월에 두 차례 예상한다

(이전 전망: 3월, 6월) → 최종금리 3~3.25% 범위

노동시장 안정의 초기 신호를 일부 반영하여, 향후 12개월 미국 경기침체 확률을 20%로 하향

(기존 30%)

현재 주목 중인 데이터/트렌드

미국 성장률: 관세 부담이 재정 부양으로 대체되면서 → 2026년 성장률(Q4/Q4) 2.5%로 다소 더 강할 것으로 예상

미 연방정부 셧다운 가능성, 확률이 급등한 상황

법무부(DoJ)의 파월 연준의장 조사

→ 당장은 통화정책에 영향 없을 것으로 보지만

→ 연준 독립성이 약화될 경우 인플레이션 상방 압력 발생 가능

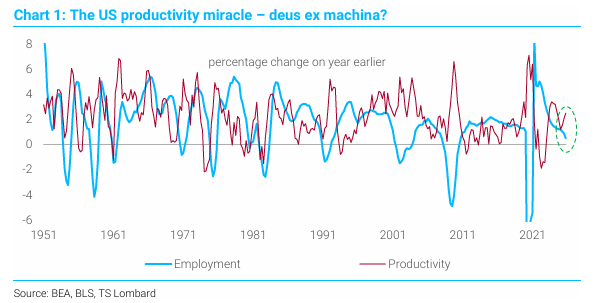

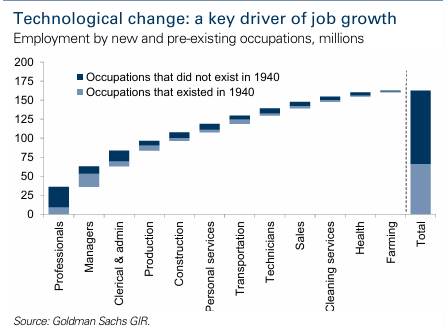

AI로 인한 일자리 대재앙 우려

→ 우리는 과장되었다고 판단

신규 직업 vs 기존 직업 고용 (단위: 백만 명)

GS 자체 데이터 최신 변화 / 전망 주요 수정사항

전망에 큰 변화 없음

현재 주목 중인 데이터/트렌드

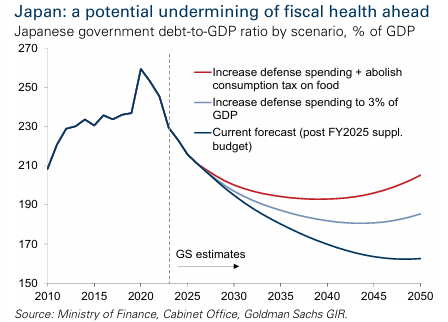

일본 성장률:

→ 2026년 성장률 0.8% (YoY) 예상

→ 내수 수요가 주도

→ 하지만 중–일 긴장 고조로 외부수요 둔화

일본은행(BoJ) 정책

→ 반기마다 금리 인상 예상

→ 다음 인상 7월

→ 2027년 중반 정책금리 1.5% 예상

→ 단, 다음 인상 시점은 불확실

재정건전성 우려 증가

→ 2월 8일 하원 선거 앞두고 모든 정당이 소비세 인하 주장

정부부채/GDP 비율 시나리오 (% of GDP)

시나리오:

국방비 증가 + 식품 소비세 폐지

국방비 GDP 대비 3%로 확대

현재 전망 (FY2025 추가 예산 반영 이후)

GS 자체 데이터 최신 변화 / 전망 주요 수정사항

전망에 큰 변화 없음

현재 주목 중인 데이터/트렌드

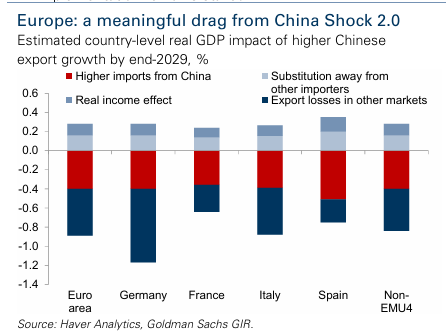

유로존 성장

→ 2026년 실질 GDP 성장률 1.2% (YoY) 예상

→ 실질 소득 증가 + 재정 긴축 완화

→ 하지만 중국과의 경쟁 심화가 역풍

영국 경제

→ 2026년 또다시 혼합된 한 해

→ 추세 수준 성장

→ 실업률 추가 상승

→ 인플레이션 크게 둔화

→ 영란은행 추가 금리 인하

무역 정책

→ 미–EU 무역 합의 이행이 지연되어도

→ 유럽 성장 하방, 인플레 상방 영향은 제한적

2029년 말까지 중국 수출 증가가 각국 실질 GDP에 미치는 영향 (%)

구성 요소:

중국으로부터 더 높은 수입

다른 수입국 대체 효과

실질 소득 효과

타 시장에서의 수출 손실

GS 자체 데이터 최신 변화 / 전망 주요 수정사항

전망에 큰 변화 없음

현재 주목 중인 데이터/트렌드

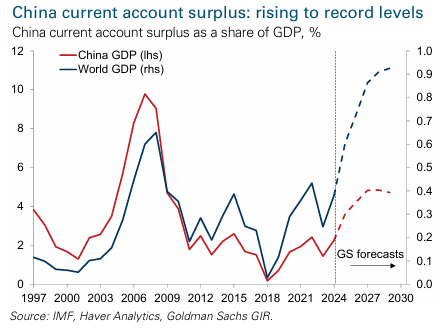

중국 경상수지 흑자

→ 향후 수년간 계속 확대

→ 글로벌 GDP의 거의 1%까지 상승 예상

→ 역사상 단일 국가 최대 수준

→ 제조업 경쟁력 + 내수 부진 영향

중국 정책 완화

→ 올해 추가 완화 예상

→ 10bp 금리 인하 2회

→ 당사의 컨센서스 상회 성장·물가 전망 지지

EM 정책 정상화

→ 인플레이션 정상화 지속 속

→ 브라질, CEEMEA 포함해 계속 진행 예상

중국 경상수지 흑자 / GDP 비율

중국 GDP (좌축)

세계 GDP (우축)

트럼프 행정부는 이른바 “돈로(Donroe) 독트린”으로 불리는 새로운, 더 강경한 외교정책과 함께 2026년을 시작했다. 이는 몬로 독트린의 일종의 변형으로, 서반구에서 미국의 영향력과 통제력을 확대하는 것을 목표로 한다(8페이지 참고). “America First”가 “Americas First”로 진화하는 것 — 그리고 더 나아가 그 이후의 전개 — 이 경제, 자산시장, 그리고 보다 광범위한 지정학적 리스크에 어떤 의미를 가지는지가 이번 Top of Mind의 주제다.

먼저 우리는 트럼프 대통령의 전 라틴아메리카 특사이자 NSC 서반구 담당 선임국장이었던 Mauricio Claver-Carone과, 존스홉킨스 고등국제학대학원(SAIS)의 Hal Brands에게 돈로 독트린과 트럼프 행정부의 향후 행보에 대한 통찰을 듣는다.

Claver-Carone은 돈로 독트린이 트럼프 대통령이 오랫동안 가져온 신념, 즉 “미국이 지역 패권국이 아니면 세계 패권국이 될 수 없다”는 생각을 반영한다고 설명한다(9페이지 참고). 이러한 신념은 트럼프가 라틴아메리카에서 미국의 지배력을 재확립하도록 이끌고 있으며, 그 궁극적인 목표는 미국의 안보 강화 — 특히 국가안보와, 그와 밀접하게 연결된 에너지 안보 — 라고 그는 말한다. 그는 이것이 “America First” 정책과 모순되지 않으며, 오히려 “Americas First”가 그 자연스러운 확장이라고 주장한다.

한편 Brands는 돈로 독트린의 동기를 두 가지로 본다. 그가 이를 “이전 시대의 국정운영 방식으로의 회귀”라고 표현하며 제시하는 동기는 다음과 같다:

신(新) 강대국 경쟁 시대에 미국이 서반구에서 입지를 공고히 하려는 욕구

서반구 자원(특히 석유와 영토)에 대한 미국의 통제력을 높이려는 트럼프의 의지

그러나 Claver-Carone과 Brands는 한 가지에는 의견이 일치한다. 돈로 독트린은 향후 서반구에서 더 많은 행동을 예고한다는 점이다. Claver-Carone은 트럼프 행정부가 라틴아메리카 국가들과의 “실용적 파트너십”을 계속 추구할 것으로 예상한다. Brands는 그린란드 문제(14페이지 참고) 의 중요성을 강조하며, 이것이 쉽게 해결되지 않을 가능성이 크다고 본다. 동시에 그는 “돈로 독트린을 다른 지역에서의 행동을 제약하는 것으로 봐서는 안 된다”고 주장한다(예: 이란).

그렇다면 이 모든 것이 지역 경제에 어떤 의미를 가질까? GS 라틴아메리카 경제 리서치 책임자인 Alberto Ramos는 베네수엘라 사태가 라틴아메리카 다른 국가들에 미칠 경제적 파급효과는 크지 않을 것으로 본다. 이는 베네수엘라가 장기간의 심각한 경기침체와 초인플레이션으로 인해 다른 국가들과의 연계성이 크게 약화되었기 때문이다. 그는 정치적 함의 역시 제한적일 것으로 보며, 올해 말 여러 라틴아메리카 국가(페루, 브라질, 콜롬비아)에서 선거가 예정되어 있음에도 큰 영향은 없을 것으로 본다.

그렇다면 노출된 자산은 어떨까? Ramos는 잠재적 부채 구조조정 속에서 베네수엘라 디폴트 채권이 직면한 여러 불확실성을 설명한다. 이어 GS 북미 천연자원 주식 리서치 책임자 Neil Mehta와 글로벌 원자재 리서치 공동책임자 Daan Struyven이 최근 사태의 중심 자산인 석유에 대해 분석한다. Struyven은 트럼프 행정부의 베네수엘라 석유산업 재건 계획이 향후 수년간 베네수엘라 원유 생산을 소폭 증가시켜 유가에 완만한 하방 압력을 줄 것으로 본다. 생산이 더 크게 확대되는 장기에는 유가 영향이 더 커질 수 있다(11페이지 베네수엘라 석유 자산 지도 참고). Mehta는 일부 미국 메이저 석유기업, 정유사, 글로벌 서비스 기업들이 이 기회에서 수혜를 볼 수 있다고 보지만, 이미 상당 부분이 주가에 반영되어 있다고 판단한다.

그러나 최근 전개에서 가장 심대하고 장기적인 영향은 지정학적 리스크 상승일 수 있다(18페이지 참고). 우리는 Centre for Liberal Strategies의 Ivan Krastev와 미–유럽 관계의 미래에 대해 이야기한다. 그는 이를 “결정적 전환점이지만 파열점은 아니다”라고 묘사한다. 이는 유럽이 안보, 경제, 기술 측면에서 미국에 의존하고 있으며, 미국 내 정치 현실 역시 미국 정책을 제약할 수 있기 때문이다. 하지만 그는 신뢰가 깨졌다는 점 — 단지 그린란드 문제뿐 아니라 우크라이나 관련 미국 행동, 그리고 유럽에 대한 전반적인 태도 — 때문에 관계가 험난한 시기를 맞을 것으로 본다.

Brands는 더 광범위한 지정학적 함의를 본다. 그는 미국의 그린란드 관련 구상이 2차 세계대전 이후 유지되어온 글로벌 영토 질서에 대한 시험이 될 수 있다고 주장한다. 그는 미국이 지난 70년과 근본적으로 다른 역할을 세계에서 수행하기로 결정할 경우, 핵확산, 해상 교통로의 안전, 민주주의, 그리고 달러 패권까지 모든 영역에서 중대한 변화가 일어날 수 있다고 경고한다.

그렇다면 이러한 높은 지정학적 리스크 환경이 글로벌 투자자에게 의미하는 바는 무엇일까? GS 자산배분 리서치 책임자인 Christian Mueller-Glissmann은 포트폴리오를 이 리스크로부터 보호하는 방법에 대해 조언한다. 그는 지정학적 충격의 타이밍을 맞추려 하기보다는, 첫 번째 방어선은 분산이어야 한다고 주장한다. 그는 다음과 같은 분산 전략에서 가치를 본다:

채권 및 스위스 프랑 같은 안전자산

지정학적 충격의 수혜를 볼 수 있는 자산(금, 방위산업 — GS 방산 애널리스트 Noah Poponak과 Sam Burgess는 이 부문이 아직 상승한 지정학적 리스크를 완전히 반영하지 않았다고 본다)

직접·간접 노출 축소

옵션을 통한 헤지

GS FX 및 EM 수석전략가 Kamakshya Trivedi 또한 의외로 강한 회복력을 보이는 시장의 한 구석, 즉 신흥시장 자산에서 가치를 본다. 일반적으로 높은 지정학적 리스크는 EM 상대성과에 부담이 되지만, 이번에는 EM 자산이 견조함을 유지하고 있다. 그는 이러한 회복력이 올해도 지속될 것으로 보며, EM 자산의 분산자 역할이 강화되면서 투자 매력이 더 높아질 것이라고 본다. 이러한 맥락에서 그는 프런티어 자산 역시 검토할 가치가 있다고 본다.

Hal Brands는 존스홉킨스 고등국제학대학원 글로벌 어페어스 헨리 A. 키신저 석좌교수이자 American Enterprise Institute 선임연구원이다. 아래에서 그는 서반구에서 미국의 재부상한 공세적 태도에 대해 논의하며, 이것이 글로벌 질서에 중대한 파급효과를 가질 수 있다고 주장한다.

Allison Nathan: 2024년에 당신은 트럼프의 두 번째 임기가 “활성화된 몬로 독트린”을 특징으로 할 것이라고 주장했다. 서반구에서 미국의 보다 강경한 태도를 이끄는 요인은 무엇인가?

Hal Brands: 저는 두 가지 동기를 본다 — 하나는 구조적 요인, 하나는 개인적 요인이다. 구조적 요인은 세계 질서가 불안정해질 때마다 미국이 서반구에서 자신의 입지를 공고히 하려 해온 역사적 패턴이다. 두 차례 세계대전과 냉전 동안 미국은 서반구 지배력을 유지하기 위해 많은 노력을 기울였다. 따라서 세계가 새로운 강대국 경쟁 시대로 진입한 지금 미국이 같은 행동을 하는 것은 놀라운 일이 아니다.

개인적 요인은 트럼프 대통령이 오랫동안 몬로 독트린을 갱신해 서반구 자원(특히 석유)과 영토에 대한 미국의 통제력을 높이려는 관심을 가져왔다는 점이다. 여기에는 파나마, 캐나다, 그린란드가 포함된다. 대통령은 또한 마약 밀매와 이민 같은 서반구 이슈에 뿌리를 둔 미국의 주권과 안보에 대한 실질적 위협에 강하게 집중하고 있다. 이 모든 요소를 종합하면, 이번 행정부가 서반구에서 미국의 패권을 재공고화하는 데 집중한 것은 놀라운 일이 아니다.

조금 더 놀라운 점은 행정부가 이를 추진하는 방식의 에너지 수준이다. 베네수엘라 개입이 많은 주목을 받았지만, 이는 훨씬 더 광범위한 캠페인의 정점일 뿐이다. 여기에는 콜롬비아와 파나마에 대한 외교적 압박, 아르헨티나의 Milei 정부 같은 동맹에 대한 경제적 지원, 엘살바도르 Bukele 정부 및 이념적으로 유사한 정권들과의 파트너십, 마약 운반선에 대한 치명적 타격, 그리고 다양한 군사·외교·경제 이니셔티브가 포함된다. 여러 면에서 이것이 지금까지 트럼프 외교정책의 중심축이었다.

먼로 독트린이 '지정학적 영역'에 대한 선언이라면, 돈로 독트린은 이를 '경제와 자본'의 영역으로 확장시킨 일종의 신조어(언어유희)로 해석됨.

## 1. 먼로 독트린 (Monroe Doctrine)

1823년 미국 제임스 먼로 대통령이 발표한 외교 지침임.

핵심 내용: 유럽 열강은 아메리카 대륙에 간섭하지 말고, 미국도 유럽의 일에 참견하지 않겠다는 '상호 불간섭'과 '고립주의'가 골자임.

최근 미국이 글로벌 경찰 역할을 축소하고 자국 이익(America First)과 북미 경제권에만 집중하는 '신고립주의'적 태도를 보일 때 이 용어를 인용함.

## 2. 돈로 독트린 (Don-roe Doctrine)

이 용어는 공식적인 역사 용어가 아니라, 도널드 트럼프(Donald Trump) 전 대통령의 성인 'Don'과 'Monroe'를 합성한 용어로 주로 사용됨.

핵심 내용: 트럼프 행정부 시절부터 강조된 '경제적 먼로 독트린'을 의미함.

경제적 민족주의: 과거 먼로 독트린이 군사·정치적 방어막을 쳤다면, 돈로 독트린은 관세 장벽과 보조금을 통해 미국의 경제적 이익을 지키고 타국의 경제적 침범을 막겠다는 의지임.

미국의 보호무역주의, 공급망 내재화, 해외 진출 기업의 본국 귀환(리쇼어링) 정책 등을 설명할 때 사용됨.

Allison Nathan: 그렇다면 베네수엘라 행동의 핵심 동기가 석유였다고 보는 것이 맞나?

Hal Brands: 자원 통제는 분명히 대통령의 계산에서 최전선에 있다. 그는 오랫동안 이를 국가 권력과 연결해왔으며, 이라크 침공의 가장 큰 실수는 “석유를 가져오지 않은 것”이라고 말해왔다. 베네수엘라 개입 이후 미국의 목표를 설명할 때 트럼프는 민주주의나 좋은 통치에 대해 거의 말하지 않았고, 마약 밀매에 대해서도 상대적으로 적게 언급했다. 대신 그는 베네수엘라 석유의 처분과 판매에 대한 미국의 통제력 강화, 그리고 베네수엘라 석유 산업을 미국 메이저 기업에 더 개방하려는 의지를 많이 이야기했다. 행정부 내 다른 인사들은 다른 가치를 중시할 수 있지만, 트럼프 개인에게 핵심은 본질적으로 경제적 이익과 신(新)중상주의적 국제경제 접근이다.

Allison Nathan: 이것이 “돈로 독트린”을 몬로 독트린과 구분 짓는 요소인가?

Hal Brands: 몬로 독트린의 의미는 시대에 따라 변해왔다. 처음에는 유럽 열강의 식민지 지배 재도입을 막는 것이었고, 20세기에는 파시스트 및 공산주의 정권을 서반구에서 배제하는 의미가 되었다. 여러 면에서 돈로 독트린은 과거로의 회귀다. 이는 약한 국가들의 자원을 통제하려는 욕구에 대해 훨씬 덜 사과적이고, 제국주의 시대의 종말과 함께 유행이 지난 영토 획득 같은 아이디어를 더 거리낌 없이 말하는 이전 시대의 국정운영 방식으로 돌아가는 것이다. 트럼프가 19세기식 외교정책을 되살리려 한다는 말이 있는데, 나는 동의한다. 그는 19세기 후반과 20세기 초 미국이 라틴아메리카에 개입하던 시기의 정책 환경에서 꽤 편안했을 것이다.

실제로 베네수엘라에서 그가 사용한 전술 — 정부 전복과 국가 무역 수입 통제 — 은 100여 년 전 도미니카공화국 등에서 미국이 했던 일과 크게 다르지 않다.

Allison Nathan: 그런 맥락에서, 왜 행정부가 마두로 정권의 나머지 구조는 그대로 두기로 했다고 보는가?

Hal Brands: 트럼프는 최소한의 장기적 자원·정치적 자본 투자로 최대한의 레버리지와 이익을 얻으려 한다. 그는 10년 전 미국 정치 무대에 등장하며 아프가니스탄과 이라크에서의 국가 재건 임무가 끔찍한 실수였다고 주장했다. 그리고 마두로 체포 직후 Maria Corina Machado나 Edmundo Gonzalez를 카라카스로 데려오는 것은 잔존 마두로 세력과의 충돌로 큰 불안정을 초래했을 것이다. 그래서 트럼프가 선택한 방식은 21세기판 포함외교(gunboat diplomacy)로, 기존 권력 구조를 활용하면서 행정부 요구를 따르지 않으면 처벌하겠다고 위협하는 방식이다.

Allison Nathan: 이러한 전개가 지역의 다른 국가들, 특히 올해 선거가 예정된 국가들에는 어떤 의미인가?

Hal Brands: 이는 중국과 러시아와 전략적으로 가까워지려는 취약한 반미 정권들에게 더 큰 미국 ...