콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

다리오 퍼킨스

2026년 1월 12일

크리스마스 이전에 나는 컨센서스에 대한 글을 하나 냈음.

셀사이드의 시각은 지루했음 – 완만한 성장, 디스인플레이션, 그리고 영원히 중립 수준에 머무는 금리.

TS Lombard는 더 낙관적임. 우리는 컨센서스가 재가속을 과소평가하고 있다고 생각하며, 이는 리스크 자산에 매우 우호적인 환경을 제공한다고 봄.

다만 단서가 있음. 공급이 제약된 상황에서, 생산능력 압박이 다시 나타날 것이고, 결국 확장을 조기에 끝내게 만들 것임.

우리가 불필요하게 걱정하고 있는 걸까?

만약 성장이 반등하는데, 인플레이션은 낮게 유지된다면 어떨까?

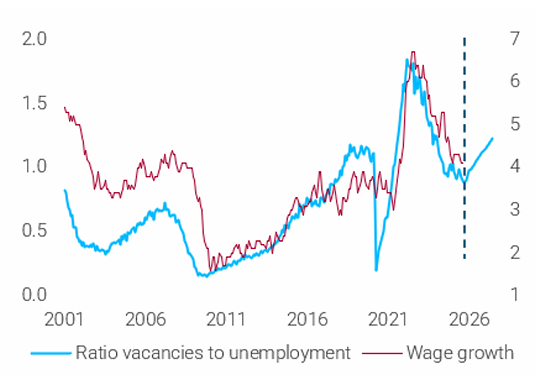

미국의 재가속에 대해 우리가 우려하는 점은 노동시장에 여유가 거의 없다는 것임.

완전고용에 근접해 있을 뿐만 아니라, 트럼프의 정책이 공급을 압박해 왔음.

만약 수요가 회복되는데 급여 증가의 손익분기점이 낮은 상태라면, 구인 공고 대비 실업자 비율이 어떻게 되는지 보라.

필립스 곡선을 신뢰할 수 없고(임대료는 시차를 두고 반영됨), 즉각적인 인플레이션 폭발을 가정할 수는 없음.

그러나 정책이 충분히 긴축적인지에 대한 논쟁은 분명히 발생할 것임.

강세 시나리오는, 수요의 어떤 개선이든 효율성 향상으로 대응될 수 있다는 것임.

미국의 생산성은 2025년에 급등했으며, 만약 당신이 AI 열성 지지자이거나 – 혹은 연준 의장 자리를 노리고 있다면 – 이는 시작에 불과함.

두 명의 케빈, 해셋과 워시는 모두 생산성이 강력한 디플레이션 요인이라고 생각함. 이는 (소위) 90년대와 같다는 주장임.

두 케빈 모두 이 AI 기적을 고정시키기 위해 “그린스펀을 한다”, 즉 금리를 인하할 계획임.

(물론, 그들은 90년대에 실제로 무슨 일이 있었는지에 대한 우리의 노트를 읽지 않았음…)

만약 생산성 기적을 믿는 사람들이 연준 의장 지망생들뿐이라면 무시해도 됐을 것임.

냉소적이지 않더라도, 이것이 얼마나 편리한 이야기인지 알 수 있음.

“연준 의장이 된다면 나는 경제가 나쁘기 때문에 금리를 내리는 게 아니라, 지도자가 말하듯 경제가 너무 ...

좋은 글 공유 감사합니다 ㅎㅎ

미국의 효율성 향상이 AI랑 아무런 관련이 없다에 대한 근거가 뭘까요.. 마이크로소프트를 포함한 소프트웨어 회사들이 대거 인력을 감축하고도 여전히 뛰어난 생산성을 보이고 있는것 같고, 제가 하는 일 뿐만 아니라 주변에서 인공지능을 이용하는 사례만 봐도 생산성 향상은 엄청난 것 같아요.

일단은 말씀하신 부분이 효율성 향상의 시작이라고 저도 생각하고 있습니다만, Dario perkins가 얘기하는 부분은 실제로 미국 노동생산성이 장기평균에 여전히 근접해 있고, 통계로 잡힐 만한 부분은 아직까지 나오지 않았다는 것을 말하고 있는 것으로 예상됩니다.

다른 리포트들 봐도 인력 감축이 유의미하지 않다는 얘기가 여전히 많고요. 거시환경에서 바라봤을때 소수 화이트 칼라 직종에서의 효율성 향상이 아직까지는 거시 생산성으로 나타나지는 않았다는데 저도 동의하고 있습니다. (AI가 실업률에 유의미한 영향을 미치지 않았다는 의견이 아직까지는 지배적인 것 같습니다.)

또다른 한편으로는 닭이 먼저냐 달걀이 먼저냐의 문제 비슷한 것 같은데, 그저 비용을 줄이기 위해 인력 감축을 한것인지, 정말 Ai 때문에 필요가 없어져서 감축을 한것인지에 대한 의견이 다소 분분할 것으로 예상되기도 하고요.