★260129 UBS - Investing in China★

우리는 대규모 경기부양 없이도, 선별적 재정 확대와 유연한 통화 완화가 올해 4.5~5% 경제 성장을 유지할 것으로 본다.

베이징의 자국 AI 모델 및 반도체 기술 발전에 대한 명확한 지원은 중국 기술주에 긍정적이다.

우리는 고배당 금융주, 경기 방어적인 소비주, 그리고 헬스케어·소재·전력장비·신소비 분야의 혁신 성장주로의 분산 투자 기회를 본다.

인민은행은 위안화 절상의 속도를 관리할 가능성이 높으며, 급등보다는 완만한 상승을 선호할 것. 우리는 2026년 말 USDCNY 6.8 전망을 유지한다.

핵심 매크로 메시지

2026년 GDP 성장률 4.5% 전망

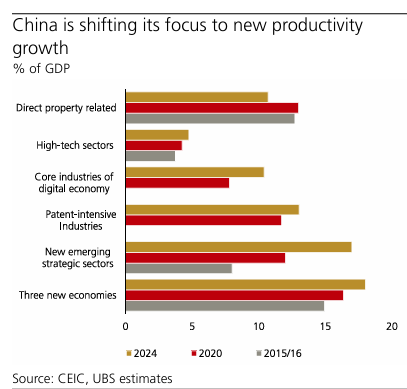

CEWC는 신생산성 성장 우선순위 강조

정책은 점진적이고 반응적

주식

최선호: 중국 기술주

클라우드 서비스, 슈퍼앱, 온라인 게임 리더 선호

중국 외 기회

은행, 보험, 일부 소비주

성장 기회

휴머노이드 로봇, 신소비, 헬스케어, 금속, 브로커, 전력장비

채권

매력적

5~10년 듀레이션의 IG 채권

비선호

유동성 압박을 받는 HY 중국 부동산 개발사

통화

위안화 강세 전망 유지.

2026년 상반기 6.9, 하반기 6.8 목표

중국 투자 – 앞으로 가속

2026년은 베네수엘라, 이란, 그린란드 관련 뉴스가 지정학적 변수를 만들고 있음. 그러나 2025년과 달리 미·중 긴장은 올해 제한적일 가능성이 크며, 대외 역풍 완화가 중국 자산에 우호적이다.

2026년 들어 MSCI China +4.8%(S&P500 +1.9%, Stoxx600 +3.5% 대비 아웃퍼폼)

전략적 경쟁은 지속되지만, 미중 무역 휴전과 미국의 서반구 영향력 재확인은 투자자들의 초점을 다시 중국 성장 모멘텀과 국내 혁신으로 돌리게 할 것.

대규모 부양책은 없지만, 선별적 재정 확대 + 통화 완화로 4.5~5% 성장 유지 가능.

CEWC에서 중국 정부는

재정적자, 정부부채, 지출의 “필요 수준 유지”

지급준비율 및 정책금리 인하 여지 시사

정책 방향은 명확: 소비 + 혁신이 성장 핵심

내수 확대

소비 지원

부동산 안정

과잉경쟁 억제(anti-involution)

기술 혁신

AI 혁신이 주도

베이징의 자국 AI 모델과 반도체 기술 지원은 중국 기술주 랠리 기반이 됨.

NVIDIA H200 대중국 수출 완화 이후, → 중국 AI CAPEX 컨센서스 상향 리스크 존재.

중국 인터넷 대기업들은 AI를 수익모델에 통합하는 능력 입증.

→ 중국 테크 기업 클라우드 매출 CAGR 15~20% 전망.

CAPEX 가속 + 수익화 개선 → 기술주 강력한 드라이버.

DeepSeek 신모델 2월 출시 가능성, AI 투자 실질 성과 확인 시 투자자 관심 재점화.

온쇼어 시장 과열 방지 노력에도 불구하고 추가 상승 여지 존재.

유동성 영향은 제한적이며 남향 자금 유입 지속 전망.

저금리 환경에서의 수익 추구,헬스케어 기업 글로벌 진출, 신소비 트렌드, 특정 원자재 수급 불균형 → 분산투자 가치 강화.

우리는 금융주가 중국 내 유동성 붐의 주요 수혜자로 부각된다고 믿는다. 국내 투자자들이 더 높은 수익률을 제공하는 투자 자산으로 예금을 이동시키고 있기 때문이다. 헬스케어 섹터 역시 점진적인 국내 정책 지원과 강력한 혁신 파이프라인 속에서 강한 성장이 기대되며, 지식재산권 관리에 규율을 갖춘 일부 신소비 기업들도 수익화 여지가 남아 있다. 또한 우리는 중국 내 공급이 타이트해지고 수요가 급증하고 있는 상황을 감안해 수직 통합된 구리 및 알루미늄 기업들을 선호한다. 청정 에너지 전환과 전기화는 이들 금속에 대한 추가적인 수요를 견인할 것이다.

A stronger yuan should spur dim sum bonds

베이징의 또 다른 추진 과제는 위안화 국제화와 홍콩을 선도적인 오프쇼어 위안화 허브로 육성하는 것이다. 위안화 표시 오프쇼어 채권, 흔히 딤섬본드(dim sum bonds)로 불리는 채권 발행은 이 노력에서 핵심적인 역할을 해왔다.

발행자와 투자자들은 미 달러 채권 대비 매력적인 조달 비용, 유사한 온쇼어 채권 대비 프리미엄, 그리고 통화 분산의 이점 때문에 이 시장에 끌려왔다. 작년 딤섬본드 발행 규모는 약 9,400억 위안으로 더욱 증가했으며, 중국 국유기업과 인터넷 기업부터 다국적 기업 및 해외 주권 발행자에 이르기까지 다양한 신규 참여자들이 등장했다.

위안화 강세는 작년 달러 기준 총수익률 9.2%라는 강한 성과에 기여했으며, 우리는 추가적인 위안화 절상 전망이 올해에도 개선된 유동성과 더 넓어진 투자 유니버스 속에서 견조한 투자자 수요를 계속 끌어들일 것이라고 믿는다.

실제로 인민은행은 최근 고시환율을 달러당 7 이하로 설정함으로써 거의 3년 만에 처음으로 추가적인 위안화 강세의 문을 열었다. 위안화 강세는 통화 국제화를 목표로 하는 베이징의 오랜 목표와 일치하며, 최근 달러 약세 환경을 고려할 때 우리는 위안화가 상승세를 이어갈 것으로 예상한다.

그러나 우리는 위안화 절상의 속도는 완만하게 유지될 것으로 믿는다. 강한 위안화는 중국 수출의 매력을 훼손할 수 있으며, 낮은 인플레이션 환경은 정책 당국이 위안화의 큰 폭 강세를 용인하려는 의지를 제한할 것이다. 인민은행 역시 환율을 “합리적이고 균형 잡힌 수준에서 기본적으로 안정적으로 유지”하려는 의지를 반복적으로 표명해 왔다.

그럼에도 불구하고, 수익과 이자 수요가 지속되는 가운데 중국 오프쇼어 크레딧 시장의 기술적 여건은 건강하게 유지될 것으로 본다. 우리는 은행, 보험사, 자산운용사들이 발행한 후순위채에서 기회를 보고 있다. 더 넓게는 아시아 전반에서 투자등급 채권을 선호하며, 2026년에 5~6%의 수익률을 예상한다.

Uneven growth, reactive easing

Key data trends

• 2025년 GDP 성장률은 수출과 생산의 회복력에 힘입어 전년 대비 5%에 도달했다. 소비의 성장 기여도는 교체 보조금 덕분에 2.6%p(52% 비중)로 상승했다. 순수출은 연간 GDP 성장에 1.6%p(33% 비중)를 기여해 2024년의 1.5%p에서 소폭 증가했으며, 투자는 0.8%p로 하락했다.

• 소매판매는 대체로 안정적인 소비 보조금 덕분에 전년 대비 약 3% 수준에서 안정될 것으로 예상되며, 투자 성장률은 첨단 제조업에 대한 재정 지원 기대에 따라 한 자릿수 초반으로 회복할 것이다. 수출 성장률은 높은 기저효과로 인해 2~3% 수준으로 완화될 것이다.

• 우리는 2026년 소비자물가 상승률이 2025년의 0.1%에서 완만하게 상승할 것으로 예상하며, 소비 자극은 절제된 수준일 것이다. ...