★260205 GS - A Stronger CNY: What It Means for the Chinese Economy★

콜드브루

2026.02.10조회수 28회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

USD/CNY 환율이 12월 말 7.0 아래로 하락했고, 2026년 초까지 계속 내려오면서 환율이 다시 주목을 받고 있다. 중국 성장 전망에 대한 심리 개선, 위안화 강세에 대한 정책 당국의 허용도 확대, 그리고 외환 가치의 상당한 저평가가 추가적인 위안화 절상 기대를 강화하고 있다.

이러한 배경 속에서 고객들은 점점 더 다음과 같은 질문을 하고 있다. 수출 성장의 중요성과 PPI 디플레이션이 지속되고 있는 상황에서, 더 강한 위안화가 수출을 약화시키거나 디플레이션 압력을 더 심화시키는 것이 아닌가 하는 점이다.

우리는 먼저 USD/CNY 변동이 CNY NEER(명목 실효환율)과 REER(실질 실효환율) 변화로 어떻게 전달되는지 살펴본다. 환율 변동의 거시경제적 영향은 주로 USD/CNY 자체가 아니라 무역가중 환율 지표를 통해 작동하며, 명목 환율과 실질 환율이 각각 가격과 성장에 중요하기 때문이다. NEER의 경우 우리는 CFETS RMB 지수를 중심으로 본다. 우리의 분석에 따르면 USD/CNY와 CFETS RMB 지수 간의 관계는 시간에 따라 달라지며, 이는 달러 움직임과 인민은행(PBOC)의 외환 관리 방식에 좌우된다.

우리 FX 전략팀은 광범위한 달러 약세 전망과 주요 통화들에 대한 전망을 바탕으로 올해 CNY NEER가 3% 절상될 것으로 보고 있다. 중국의 CPI 인플레이션(2026년 예상 0.6%)이 주요 교역 상대국들(약 2%)보다 낮기 때문에, 3%의 NEER 절상은 더 작은 REER 절상(약 1.5%)으로 이어진다.

이전 연구를 바탕으로 우리는 위안화 절상이 무역 물량/가격, 실질 GDP 성장, CPI/PPI 인플레이션에 미치는 영향을 업데이트했다. 무역가중 기준 실질 위안화가 10% 절상될 경우, 1분기 시차를 두고 수출 물량이 약 4% 감소하는 것으로 나타났으며, 이는 실질 GDP 성장에 약 70bp의 하방 압력에 해당한다. 가격 측면에서는, 명목 무역가중 기준 10% 위안화 절상은 CPI 인플레이션을 약 0.1%p 낮추고, PPI 인플레이션을 약 1%p 낮춘다.

이를 우리 FX팀의 전망에 적용하면, 올해 예상되는 3% NEER 절상과 1.5% REER 절상은 2026년 실질 GDP 성장에 약 10bp 하방 압력만을 의미하며, CPI 인플레이션은 약 5bp 하락, PPI 인플레이션은 약 30bp 하락하는 데 그칠 것이다.

이러한 추정치는 과거 데이터를 기반으로 한 것이기 때문에 상한치로 보아야 한다. 통화 강세의 거시적 영향은 시간이 갈수록 완화되고 있을 가능성이 크다. 중국의 수출 구조가 더 첨단화·고부가가치화되면서, 이러한 제품들은 대체 가능성이 낮아 환율 민감도가 줄어들었기 때문이다. 또한 중국 수출업체들은 외환 헤지 비율을 높이고 있으며, 국경 간 무역에서 위안화 결제 비중도 증가하고 있어 수출의 환율 민감도를 추가로 제한한다.

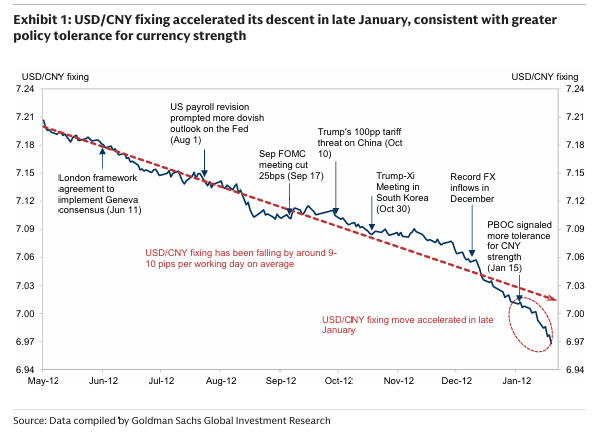

USD/CNY 환율은 12월 말 7.0 아래로 하락했고, 1월에는 6.90을 향해 추가 하락하면서 환율이 다시 시장의 초점이 되었다. 중국 성장에 대한 심리가 개선되면서, 대부분의 고객들은 2026년 위안화가 달러 대비 더 강세를 보일 것으로 예상하고 있다. 위안화 강세에 대한 정책적 허용도 확대, 견조한 수출 실적, 그리고 상당한 외환 저평가가 모두 USD/CNY의 추가 하락을 시사한다(Exhibit 1).

이러한 요인들을 반영해, 우리 FX 전략가들은 12개월 USD/CNY 전망치를 기존 6.85에서 6.70으로 수정했다. 이는 달러 대비 약 4%의 위안화 절상을 의미한다.

여기서 핵심 질문이 제기된다. 수출이 여전히 중국 성장 전망에서 중요하고, PPI가 여전히 디플레이션 상태인 상황에서, 추가적인 위안화 절상이 수출 모멘텀을 약화시키고 디스인플레이션 압력을 더할 수 있는가?

이 노트에서 우리는 먼저 USD/CNY 변화가 CNY ...