★UBS - Positioning for growth : 2026 Outlook for Emerging Markets Equities and Fixed Income★

콜드브루

2026.02.17조회수 35회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

신흥 시장(EM)은 정책 품질, 성장 역학 및 정치적 주기가 전체 범위를 아우르는 국가들을 포함하며, 다양하고 역동적인 투자 우주를 형성함

많은 신흥국은 현재 일부 선진국보다 강력한 통화 신뢰도, 건전한 재무 상태 및 더 나은 인플레이션 통제력을 보유하고 있음

신흥 시장 투자 기회는 내수 소비와 디지털화에서부터 주권 신용 개혁 및 로컬 금리 주기에 이르기까지 다수의 수익 동력을 포괄함

이질성, 깊은 로컬 시장 및 개별적 위험으로 인해, 광범위한 기회와 위험을 관리하려는 많은 신흥 시장 투자자에게 액티브 운용은 필수적임

IMF는 연례 세계 경제 전망에서 신흥 시장의 회복력을 강조했으며, 한 장을 할애하기도 했음(좋은 정책(그리고 행운)이 신흥 경제국이 충격에 더 잘 저항하도록 도움)

해당 기사는 개선된 정책 프레임워크가 거시 경제 안정을 지원하는 데 결정적인 역할을 했으며, 신흥국들이 이제 글로벌 충격에 더 탄력적인 것으로 보인다고 주장함

신흥국들은 강화된 거시 안정성과 신뢰도를 높여준 중앙은행의 조치 덕분에 충격을 헤쳐 나갈 수 있었음

신흥 시장 채권의 경우, 이러한 토대는 국가 신용 강도, 많은 개혁 국가에서의 스프레드 축소 및 낮은 부도 위험을 뒷받침함

주식의 경우, 안정적인 거시 조건이 수익 가시성과 성장 지속 가능성을 지원하고 있다고 믿음

안정적인 거시 경제 배경은 (신흥국 내) 기업들이 성과를 내기 위한 충분조건은 아니지만 필요한 조건일 가능성이 높음

숙련된 포트폴리오 매니저와 리서치 애널리스트들로 구성된 우리의 두터운 인력은 신흥 시장 우주의 모든 변수를 고려할 때 필수적인, 복잡한 신흥 시장 기회 집합에 대한 미묘한 시각을 발전시킬 수 있음

지난 몇 년간 신흥 시장의 GDP 성장은 지난 한 해 동안의 중국 및 미국 성장 둔화에도 불구하고 약 4% 성장에서 안정적으로 유지됨

신흥국들은 채무 불이행을 피하거나 벗어나고 있으며, 그 결과 펀더멘털이 빠르게 개선되고 있음

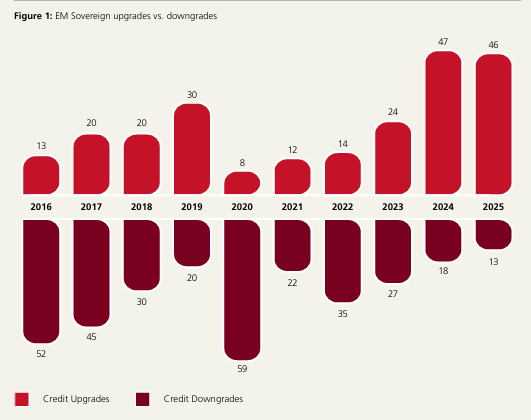

신흥 시장 채권의 등급 조정 활동은 2023년 이후 부정적이기보다 긍정적으로 변했으며, 아래 표시된 대로 등급 상향이 하향을 크게 초과함

그림 1: 신흥 시장 국가 신용 등급 상향 vs 하향

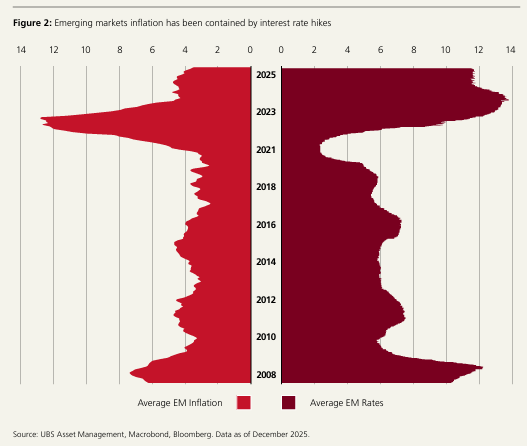

2020년 팬데믹 이후, 신흥 시장 중앙은행들은 일반적으로 차트에 표시된 대로 금리를 인상하여 인플레이션을 더 잘 통제해 왔음

신흥 시장의 실질 금리는 일반적으로 높으며, 이는 글로벌 성장이 둔화될 경우 중앙은행들이 내수 성장을 지원하기 위해 공격적으로 금리를 인하할 수 있는 능력을 부여함

이러한 역학 관계는 또한 주식 밸류에이션, 자금 조달 및 기업 마진을 위한 배경을 개선함

그림 2: 신흥 시장 인플레이션은 금리 인상에 의해 억제됨

JPMorgan의 데이터는 2025 회계연도에 630억 달러의 유입과 함께 신흥 시장 주식 및 신흥 시장 고정 수입 전반에 걸친 자금 흐름의 반전을 보여줌

신흥 시장은 2022년, 2023년 및 2024년에 자금 유출을 겪었지만, JPMorgan의 데이터는 2025 회계연도에 630억 달러의 유입과 함께 신흥 시장 주식 및 신흥 시장 고정 수입 전반에 걸친 자금 흐름의 반전을 보여줌

이전의 유출로 인해 투자자들이 일반적으로 신흥 시장에 대한 배분이 낮기 때문에 이 자산군으로의 유입은 아마도 초기 단계에 있다고 믿음

이러한 순환 매매가 더 진행될 여지가 있다고 믿음. 그리고 이러한 긍정적인 흐름은 더 좁은 신용 스프레드, 더 높은 주식 밸류에이션 및 신흥 시장 위험 자산에 대한 광범위한 리레이팅을 지원할 것임

투자자들이 점차 미국 예외주의 서사에서 벗어나고 있는 것으로 보이며, 현재의 덜 우호적인 달러 전망은 이전의 역풍을 뒤집어 신흥 시장에 잠재적인 지원 요인으로 간주됨

한편, 신흥 시장 대외 채권의 기업 순 발행은 마이너스가 될 것으로 예상되며, 이는 기존 채권 가격에 추가적인 상승 압력을 가할 수 있음

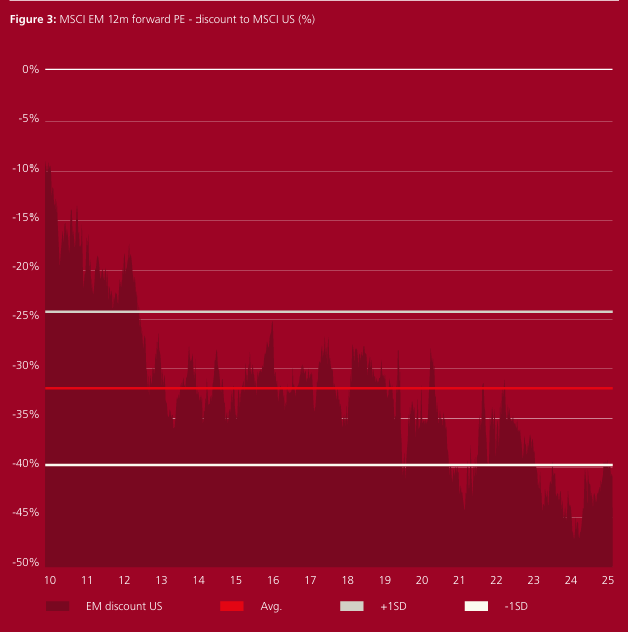

신흥 시장은 계속해서 상대적으로 매력적인 밸류에이션을 보유함

그림 3: MSCI EM 12개월 선행 PE-MSCI US 대비 할인율 (%)

신흥 시장 채권은 역사적 ...