콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

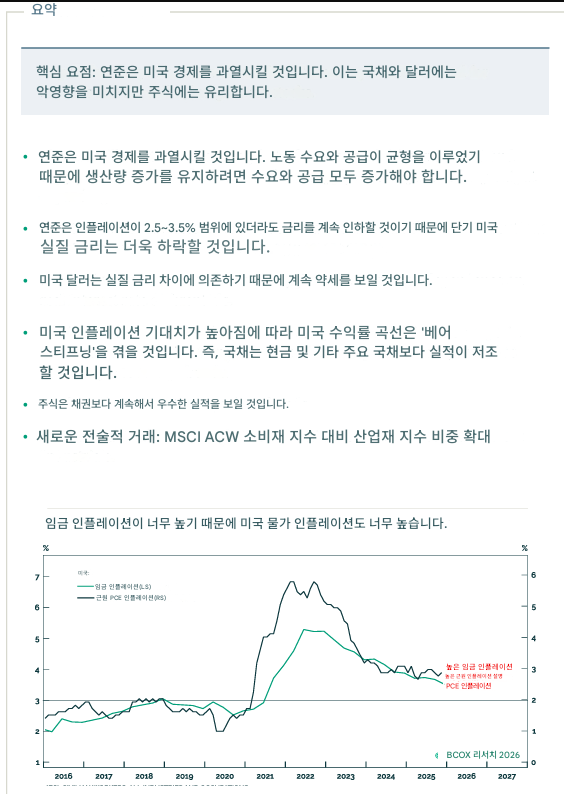

미국 경제는 분수령에 도달했음. 팬데믹 이후 처음으로 노동 수요와 노동 공급이 완벽한 균형을 이루었으며, 두 수치 모두 현재 1억 7,200만 명을 기록하고 있음 (차트 1).

노동 공급은 취업자와 실업자를 합친 가용 노동자 수와 동일함. 노동 수요는 취업자 수에 구인 건수, 그리고 일시적 해고 상태의 노동자를 더한 값임. 많은 사람들이 노동 수요의 마지막 구성 요소를 놓치곤 함. 일시적 해고 상태의 노동자들은 정부 셧다운과 같은 특이한 사유로 잠시 일을 쉬고 있을 뿐, 그들에 대한 수요는 존재하기 때문에 노동 수요에 포함되어야 함.

다르지만 동등한 방식으로 표현하자면, '노동자를 찾는 일자리'(구인 건수)의 수가 '일자리를 찾는 노동자'의 수와 같을 때 노동 시장은 균형을 이룸. 후자는 실업자를 의미함. 하지만 일시적 해고 상태인 사람들은 일자리를 찾고 있는 것이 아니므로, 엄밀히 말하면 일시적 해고 상태가 아닌 실업자를 의미함.

차트 1: 미국 노동 수요와 노동 공급이 이제 완벽한 균형을 이룸

노동 공급은 경제활동인구이며, 노동 수요는 일자리 수 + 구인 건수 + 일시적 해고 상태의 실업자임.

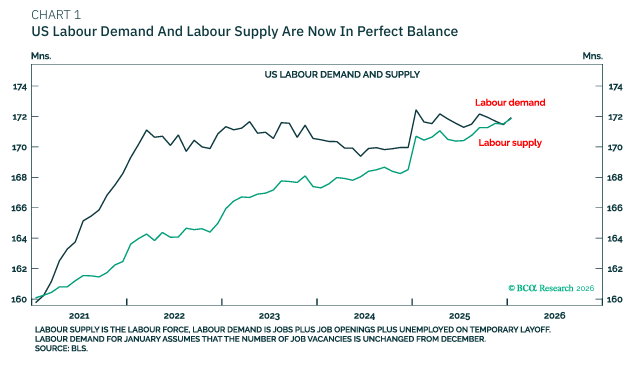

차트 2: 미국 '노동자를 찾는 일자리'와 '일자리를 찾는 노동자'가 이제 완벽한 균형을 이룸

[차트: 구인 건수와 일시적 해고 제외 실업자 수의 수렴]

구인 건수 = 실업자 수

구인 건수와 일시적 해고 상태가 아닌 실업자 수는 현재 모두 660만 명을 기록하고 있음 (차트 2). 따라서 어떤 방식으로 측정하든 미국 노동 시장은 현재 균형 상태임.

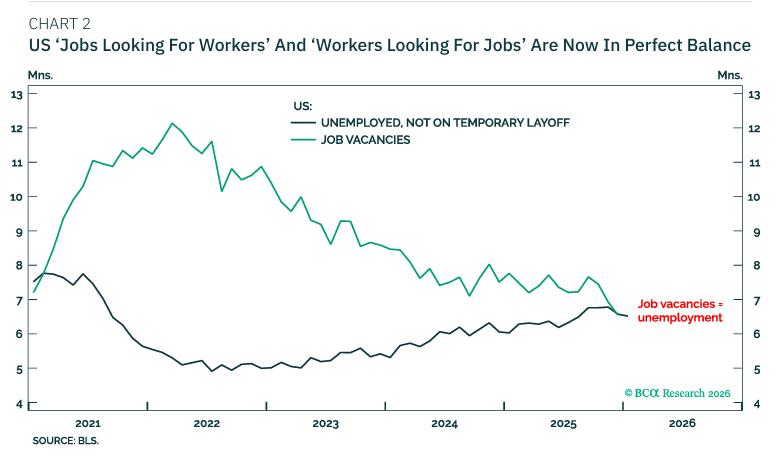

미국 노동 시장이 균형을 이루고 있지만, 이러한 균형은 매우 드문 현상임. 팬데믹 이전 수십 년 동안 지속된 정상적인 상태에서는 노동 수요가 노동 공급보다 부족했음. 이는 경제가 수요에 의해 제약(demand-constrained)받았음을 의미함 (차트 3).

하지만 팬데믹 이후 매우 이례적인 상태로 관계가 뒤집혔음. 노동 공급이 노동 수요보다 부족해진 것임. 즉, 경제가 공급에 의해 제약(supply-constrained)받게 되었음. 수요 제약과 공급 제약의 구분은 매우 중요한데, 경제의 제약 요인(수요와 공급 중 더 낮은 쪽)이 경제 출력을 결정하기 때문임.

차트 3: 미국 경제가 '수요 제약'에서 '공급 제약'으로 전환됨

[차트: 1975년부터 2030년(전망)까지의 노동 수요와 공급 역전 현상]

정상적인 수요 제약 경제에서는 수요 침체가 GDP 침체를 유발함. 그러나 공급 제약 경제에서는 공급 침체가 발생해야 GDP 침체가 일어남. 이것이 바로 2023-24년에 수요가 침체되었음에도 불구하고 비정상적으로 공급 제약 상태였던 미국 경제가 GDP 침체를 피할 수 있었던 이유임. 제약 요인인 노동 공급의 성장이 출력을 계속 성장시켰음 (차트 4).

하지만 이제 미국...

감사합니다

BCA는 항상 글이 찰진 것 같습니다 ㅎㅎ