260220 ANZ - Commodity Tracker

콜드브루

2026.02.21조회수 51회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

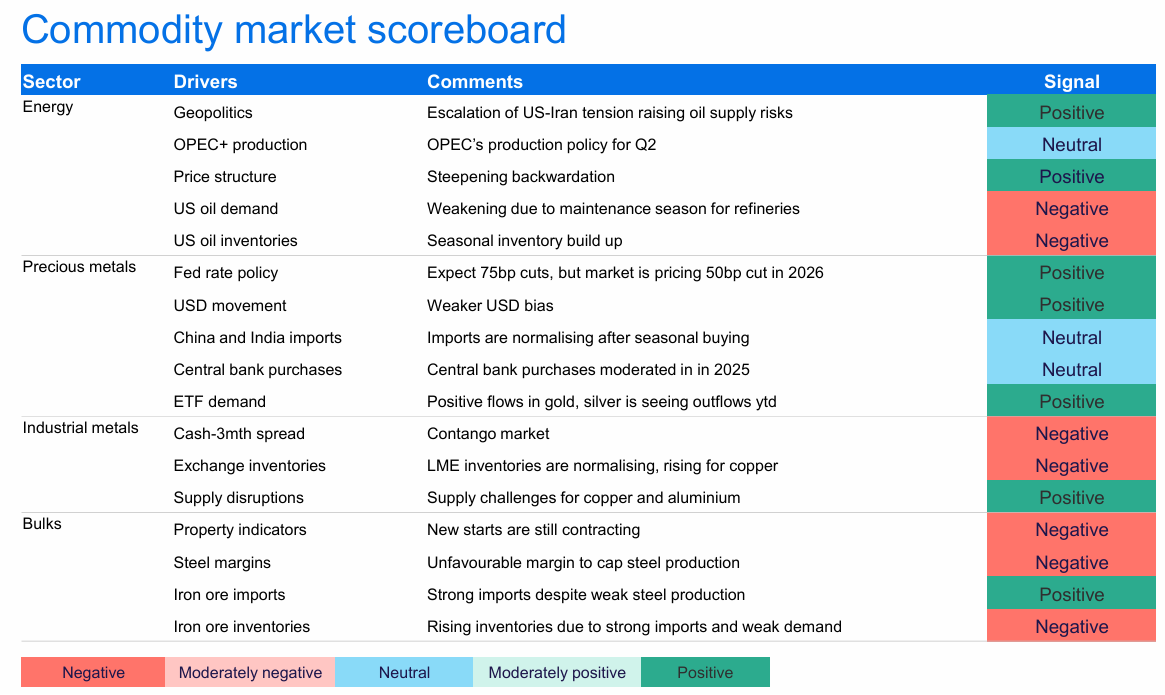

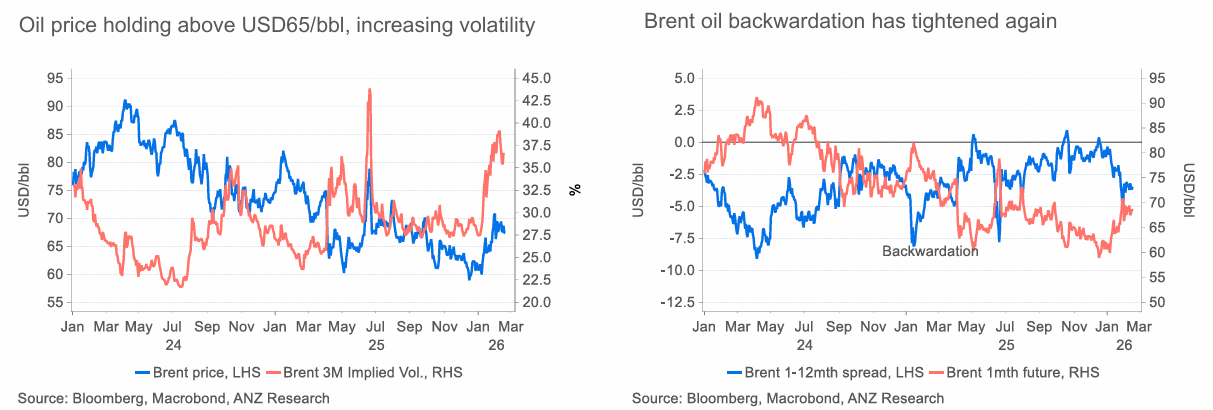

유가는 배럴당 65달러 이상에서 유지되고 있으며 변동성은 확대되고 있음. 브렌트유 백워데이션은 다시 타이트해짐. 지정학적 리스크와 그에 따른 공급 차질 가능성이 공급을 타이트하게 만들 수 있음.

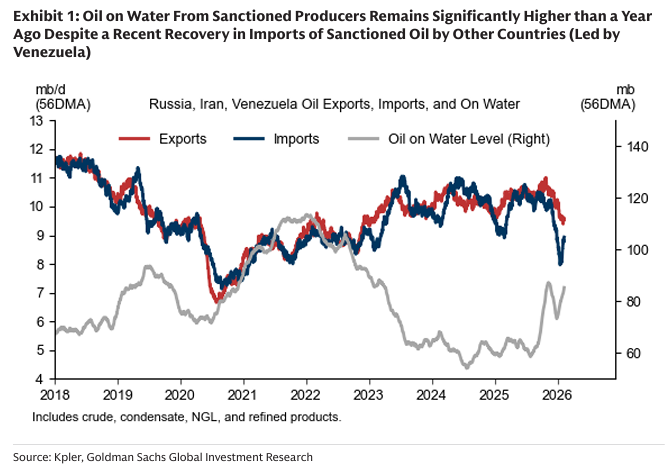

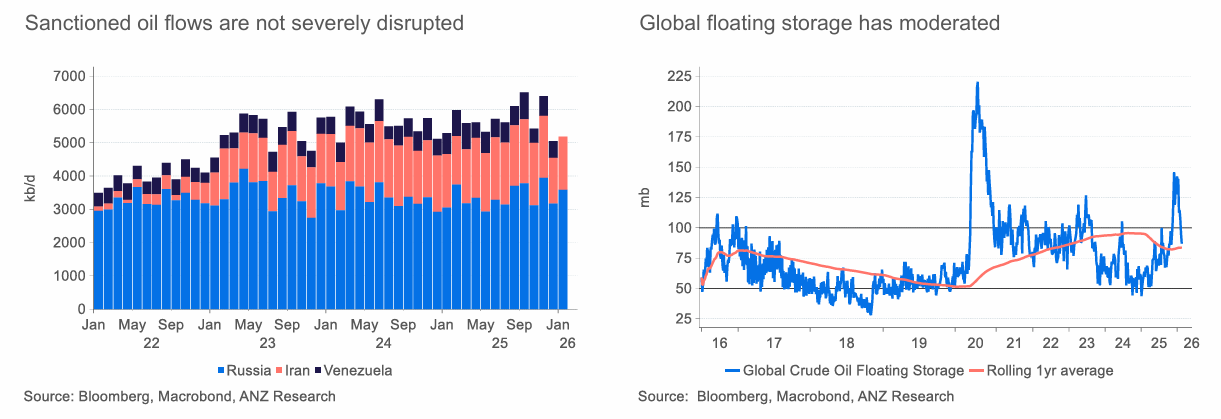

제재 대상 원유 흐름은 심각하게 차단되지 않았음. 제재 원유는 우회되고 있으나 중단되지는 않음. 글로벌 부유 저장량은 완화됨.

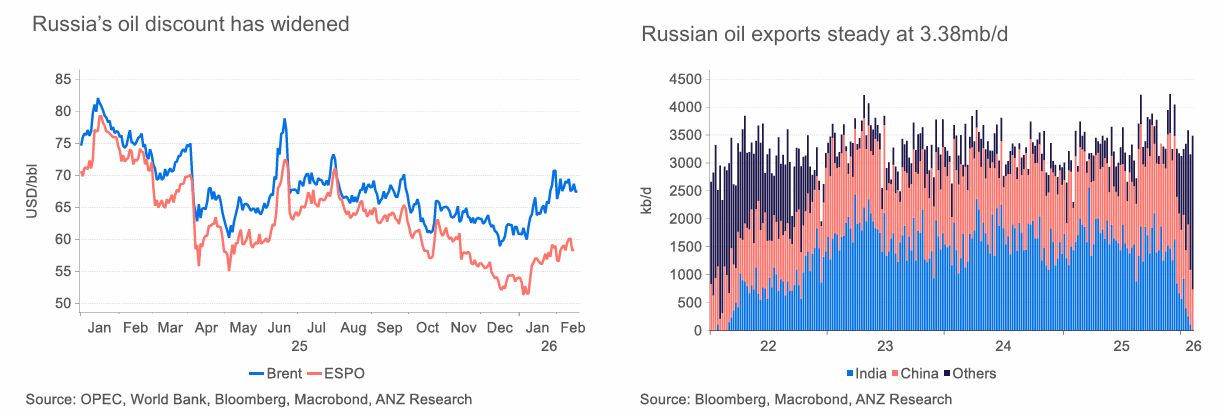

러시아산 원유 할인폭은 확대됨. 러시아 원유 수출은 하루 338만 배럴 수준에서 안정적임. 목적지가 명확하지 않은 러시아 원유 수출이 증가하고 있음.

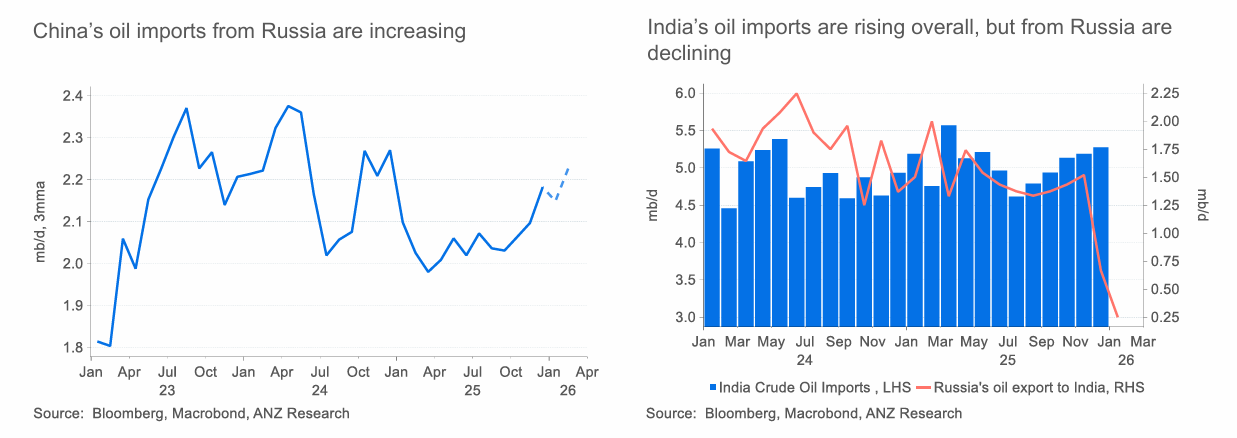

중국의 러시아산 원유 수입은 증가 중. 인도의 전체 원유 수입은 증가했으나 러시아산 수입은 감소.

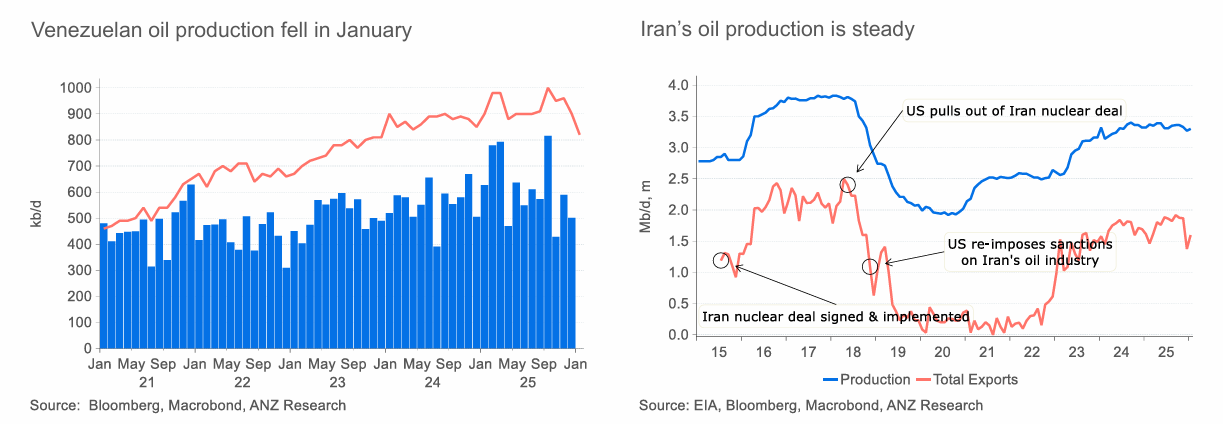

베네수엘라 원유 생산은 1월에 감소. 이란 원유 생산은 안정적. 아직까지 생산 차질은 중대하지 않음.

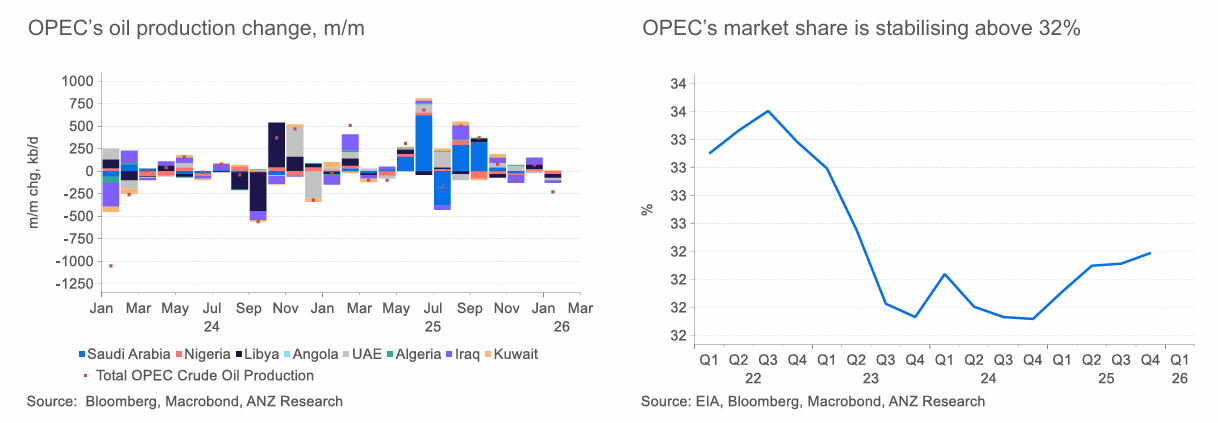

OPEC의 1월 산유량은 감소했으며 1년 내 최저 수준. OPEC의 시장 점유율은 32% 이상에서 안정화되고 있음.

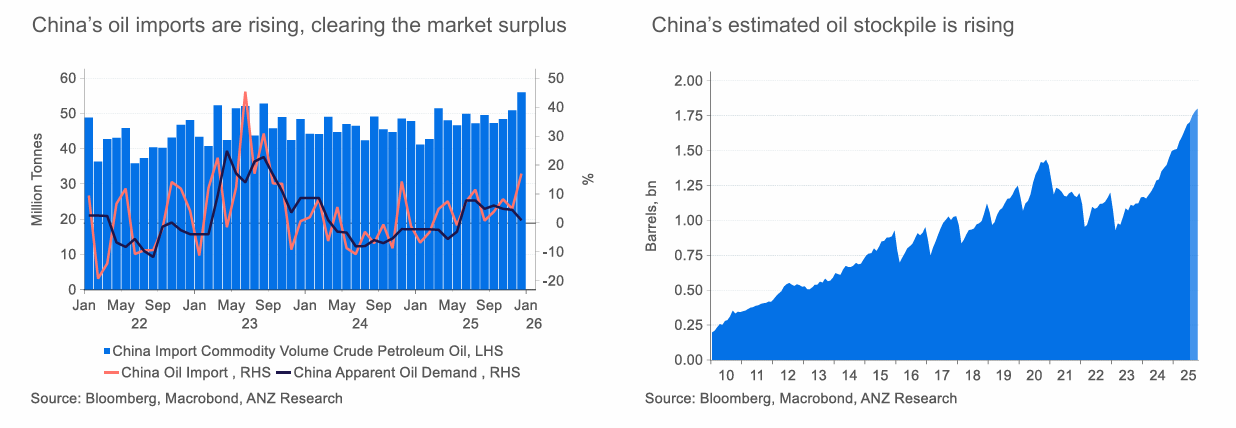

중국의 원유 수입은 증가하며 시장의 초과공급을 흡수. 중국의 추정 원유 재고는 증가하고 있음. 중국은 원유 비축을 지속하며 초과 물량을 흡수하고 있음.

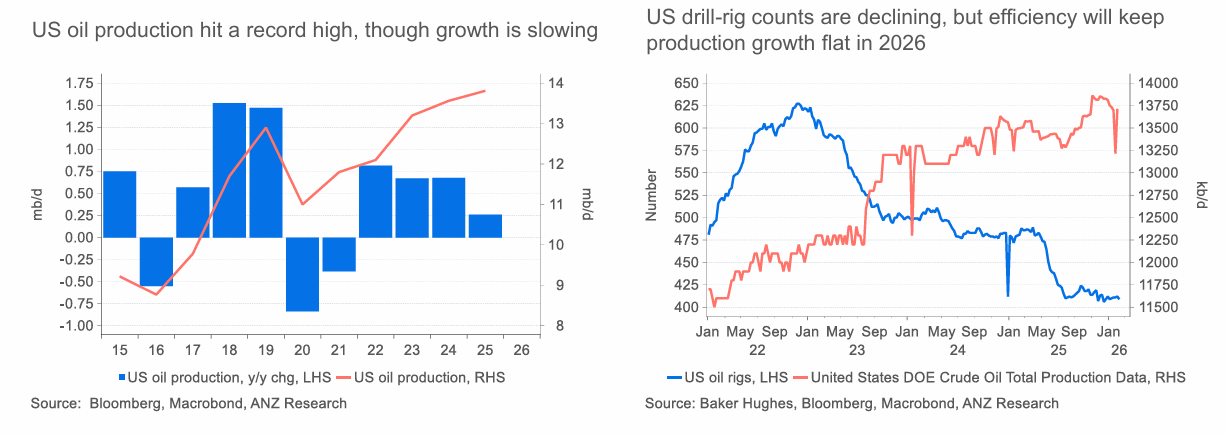

미국 원유 생산은 사상 최고치를 기록했으나 증가 속도는 둔화. 미국의 시추 리그 수는 감소하고 있으나 효율성 향상으로 2026년 생산 증가는 보합 수준을 유지할 전망. 미국 원유 생산 증가세는 둔화되고 있음.

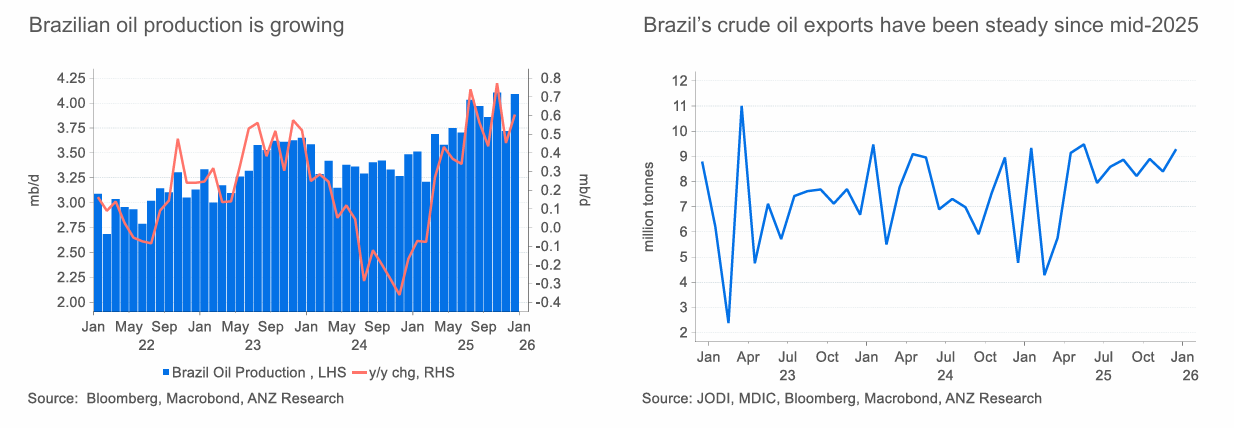

브라질 원유 생산은 증가 중. 브라질 원유 수출은 2025년 중반 이후 안정적. 브라질이 향후 원유 생산 증가의 핵심 국가가 될 전망.

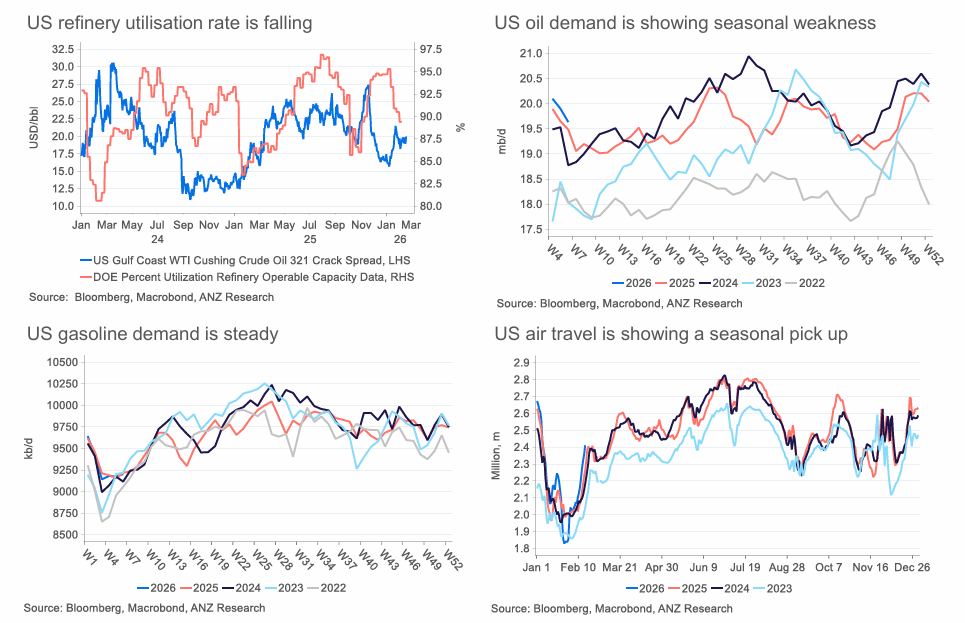

미국 정유 가동률은 하락. 미국 휘발유 수요는 안정적. 미국 원유 수요는 계절적 약세를 보임. 미국 항공 여행은 계절적 반등을 보임. 미국 원유 수요는 계절적 둔화를 기록 중.

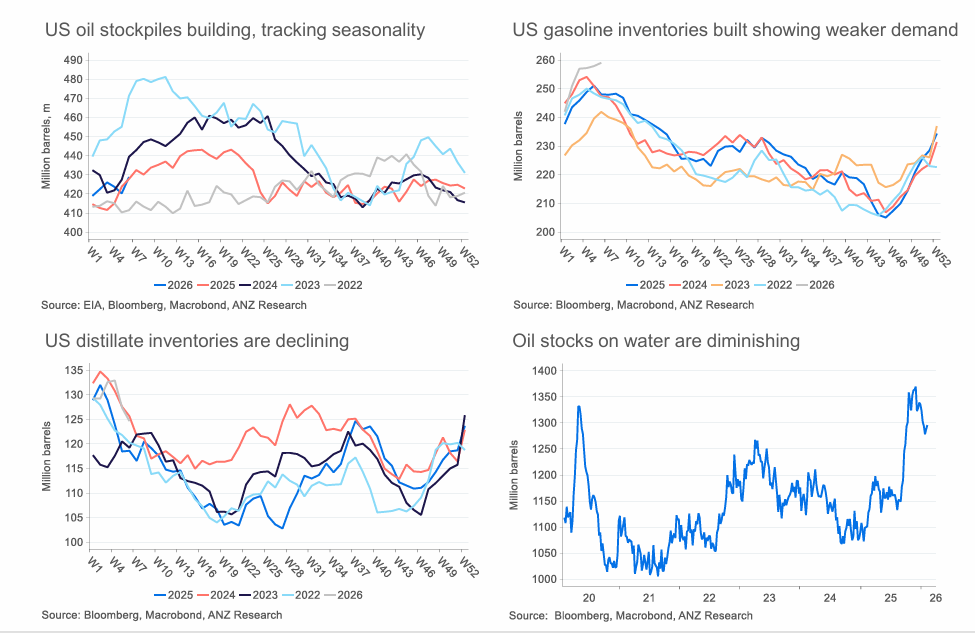

미국 원유 재고는 계절적 패턴에 따라 증가. 미국 디젤 재고는 감소. 미국 휘발유 재고는 증가하며 수요 약세를 반영. 해상 원유 재고는 감소. 미국 원유 재고는 증가 중.

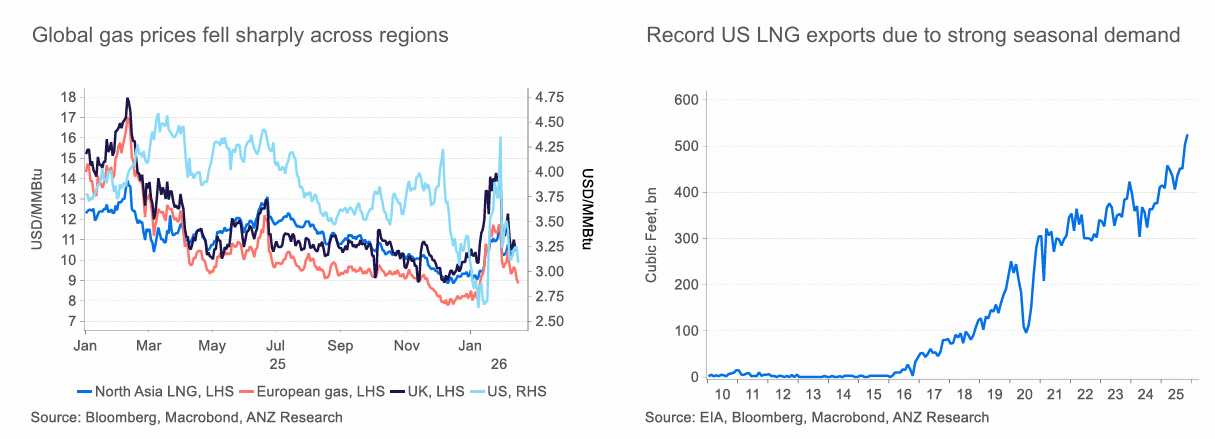

글로벌 가스 가격은 지역 전반에서 급락. 미국 LNG 수출은 강한 계절적 수요로 사상 최고 수준. 난방 시즌 종료가 가까워지며 LNG 가격은 완화.

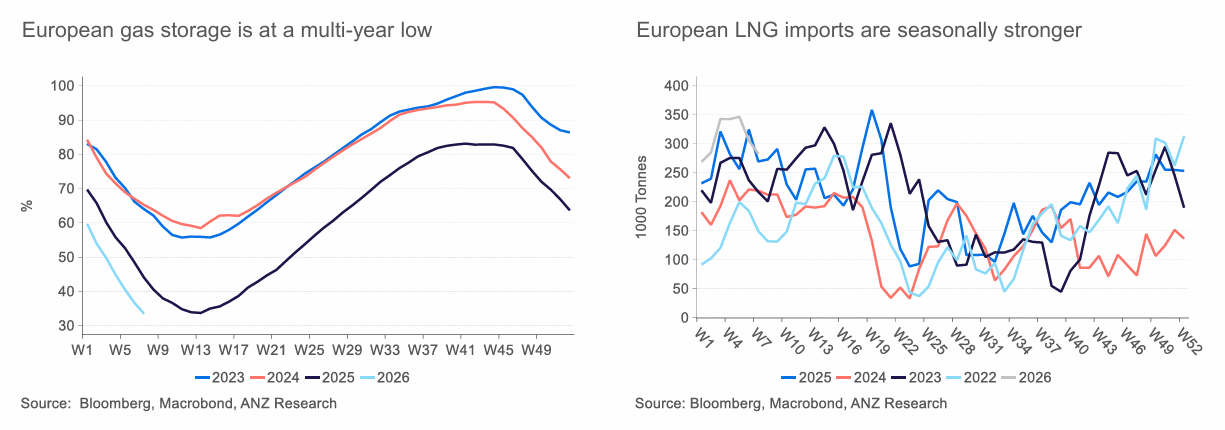

유럽 가스 저장량은 다년 최저 수준. 유럽 LNG 수입은 계절적으로 강세. 겨울철 재고 감소로 유럽 가스 수입은 증가.

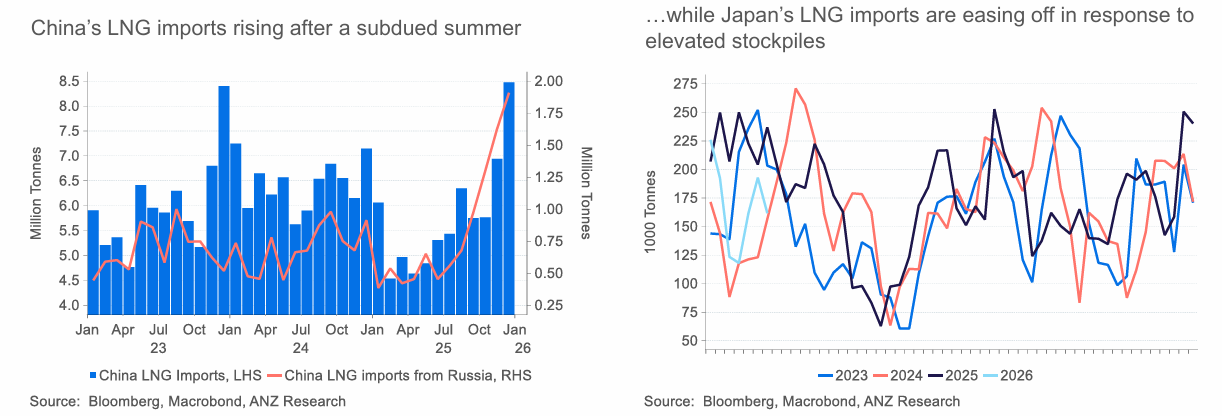

중국 LNG 수입은 부진했던 여름 이후 증가. 일본 LNG 수입은 높은 재고에 대응해 둔화. 강한 수요와 낮은 가격이 아시아 LNG 수입을 지지.

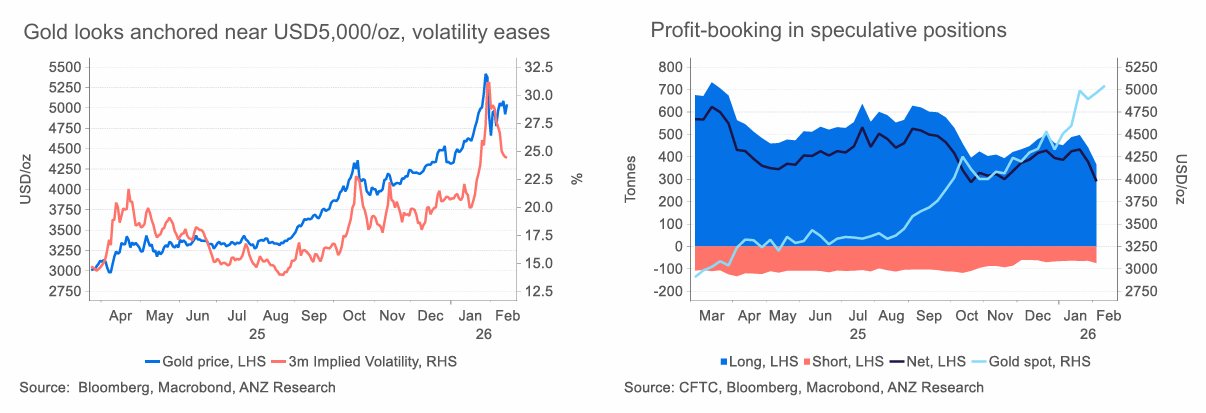

금 가격은 온스당 5,000달러 부근에서 앵커링되는 모습이며 변동성은 완화되고 있음. 최근 상승 이후 투기적 포지션에서...