20260211 GS - Energy Portfolio Strategy: Amid the Energy Rally, Highlighting 10 Buys

콜드브루

2026.02.16조회수 49회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

지난 금요일 Pulse에서 논의했듯이, 올해 에너지 주식의 리프라이싱은 상당했으며, XLE는 +23%, S&P는 +1%를 기록했다. 이러한 강세는 긍정적인 GDP 수정, 광범위한 기술주 로테이션, 그리고 예상보다 작은 공급 과잉 및 지정학적 불확실성 속에서의 유가 모멘텀에 의해 주도되었다.

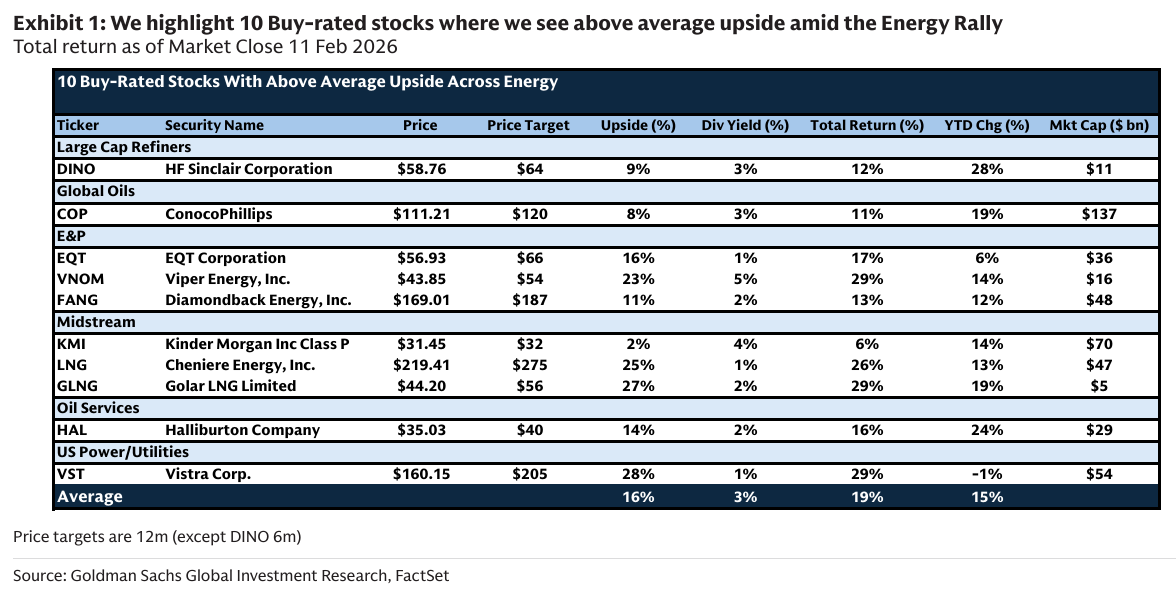

우리는 계속해서 중기 기준 $70 브렌트유와 $3.75 헨리허브 가스를 가정하여 주식을 평가하고 있다. 본 보고서에서는 평균 약 19%의 총수익을 기대하는 10개의 아이디어를 논의한다. 이전 10개 아이디어 리스트는 지난 11월 보고서를 참고하기 바란다.

2026년 1분기판 보고서에서 우리는 유리한 리스크/보상 구조를 가진 10개 종목을 간략히 강조한다:

정유: HF Sinclair

글로벌 오일: ConocoPhillips

E&P: EQT*, Viper Energy*, Diamondback

미드스트림: Kinder Morgan*, Cheniere, Golar LNG

유전 서비스: Halliburton

전력: Vistra Corp

투자 논지의 핵심 동인은 무엇이며, 향후 주가를 지지할 요인은 무엇인가?

연초 이후 정유 업종이 상승했음에도 불구하고, 우리는 현재 수준에서 약 12%의 총수익을 기대하며 DINO에 대해 매력적인 리스크/보상 구조를 보고 있다. 우리는 다음을 강조한다:

강한 재무상태표

비정유 부문(미드스트림, 마케팅, 윤활유)의 수익 기여

구조적으로 타이트한 서부 해안 시장에 대한 노출

또한 우리는 라이트-헤비 차익 확대의 수혜를 받을 것으로 보며, WCS-WTI 차익이 이미 분기 누적으로 확대되었음을 주목한다.

2026/2027년 자사주 매입 및 배당을 통해 약 6.2억/6.4억 달러를 환원할 것으로 추정하며, 각각 약 6% 수익률을 의미한다.

마지막으로 SRE 옵션성에 대해 긍정적으로 보며, 경영진은 연간 약 4~6억 RIN 단위 면제 가능성을 언급했다. 관련 현금 유입은 자본 환원 추정치 상향 리스크를 뒷받침할 수 있다.

주요 성장 프로젝트(NFE, NFS, Port Arthur, Willow)가 가동되고 자본 지출이 감소하며, 유가 수급이 개선됨에 따라 매력적인 FCF 인플렉션을 강조한다.

네 개 프로젝트와 약 10억 달러 비용 절감으로 2029년까지 WTI $70 기준 약 70억 달러의 추가 FCF 창출을 기대한다.

Willow에서 예상보다 높은 자본지출 가이던스가 지난 분기 주가에 역풍이었지만, 우리는 상향 조정분의 약 80%가 노동, 자재, 장비에 대한 인플레이션, 그리고 노스슬로프에서 다른 프로젝트들과의 건설 일정 중첩에서 비롯되었다는 점을 주목한다.

현재 운영 진행률이 약 50%에 도달했으며, 상당 부분 리스크가 제거된 상태다. 우리의 업데이트된 추정치 기준으로, 브렌트유 $70/$75 가정 시 2027/2028년에 약 94억/120억 달러의 잉여현금흐름을 창출하며, 이는 약 7%/9%의 잉여현금흐름 수익률에 해당한다. 이는 2026~2028년 동안의 잉여현금흐름 성장률 변화가 동종 기업인 CVX와 XOM보다 더 높다는 점을 반영한다.

우리는 비OPEC 공급 성장 둔화와 견조한 수요 성장 지속 속에서, 특히 Willow를 포함한 주요 프로젝트가 더 장기적인 유가 상승 사이클과 맞물릴 경우 이러한 추정치에 추가 상방 여지가 있다고 본다. 별도로, 우리는 업계 선도적인 비전통 자원 인벤토리, 지속적인 자본 효율성 개선, 그리고 강력한 잉여현금흐름 창출에 기반한 일관된 주주환원을 강조한다.

최근 천연가스 거시 환경의 변동성 이후에도, 우리는 현재 수준에서 EQT 주가 전망에 대해 여전히 긍정적이며, 12개월 목표주가 $66 기준 16%의 상승여력을 본다. 우리는 EQT가 천연가스 중심 E&P 동종 그룹 내에서 차별화된 위치에 있다고 보는데, 이는 저비용 애팔래치아 분지에서의 깊은 인벤토리, 2024년 ETRN 인수 통합 이후 개선된 비용 구조, 시간이 지남에 따라 실현가격의 상방을 이끌 수 있는 집중된 마케팅 전략, 그리고 10년 말까지 여러 전략적 성장 기회를 통한 마진 개선 가능성 때문이다.

EQT의 저비용 구조는 더 낮은 천연가스 가격 환경에서도 고비용 동종 기업 대비 더 매력적인 잉여현금흐름 창출을 가능하게 하며, 2026년 이후 제한적인 헤지 포지션으로 인해 가격 상방 노출도 여전히 유지한다. 우리는 회사의 강력한 운영 실행 실적이 최근 인수 시너지(ETRN, Olympus)로 인한 비용 절감을 넘어 시간이 지남에 따라 EQT의 비용 구조를 추가로 낮출 수 있다고 본다.

우리는 경영진이 당사 컨퍼런스에서 현재 검토 중인 추가 기회에 대해 언급한 이후, 2026년에 회사로부터 추가적인 전략적 성장 발표가 있을지 계속 주시하고 있다.

우리는 VNOM에 대한 매수 의견을 재확인하며, 현재 수준에서 23%의 매력적인 상승여력(총수익 29%)을 계속해서 본다.

우리는 다음 이유들로 VNOM 주식에 대해 매력적인 리스크/보상 구조를 계속해서 본다: (a) 회사의 무CAPEX 미네랄 로열티 사업 모델, (b) WTI 약 $30/배럴 수준의 낮은 기본 배당 손익분기점, (c) 주주에게 분배 가능한 현금의 75%를 환원하겠다는 매력적인 자본 환원 약속(순부채 목표 15억 달러 달성 시 100% 환원 가능성 언급), (d) 시간이 지남에 따라 유기적 또는 비유기적으로 지속 성장할 잠재력.

우리는 FANG과 VNOM 간의 밀접한 관계가 생산자 활동 전망에 대한 더 큰 명확성을 제공하며, FANG이 VNOM ...