★260206 GS - OIL ANALYST 2026 Refined Products Outlook: High Margins for Longer★

콜드브루

2026.02.11조회수 56회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

2025년에 정제마진이 상승했다.

미국 디젤 마진은 전년 대비 +$5/bbl(+20%) 상승했으며, 이는 작년 원유 가격이 -14% 하락했음에도 불구하고 나타난 현상이다. 기대에 못 미친 정제 설비 증설과 견조한 수요가 2025년 내내 제품 마진을 지지했으며, 여기에 계획되지 않은 정유소 가동 중단과 지정학적 충격이 더해지며 이미 타이트한 제품 시장에 추가적인 리스크 프리미엄이 형성됐다. 우리는 이러한 마진이 더 오랜 기간 높게 유지될 것으로 보며, 2026년 디젤 및 가솔린 마진은 2013–2019년 평균 대비 $5–15 높은 수준을 유지할 것으로 전망한다.

높은 가동률이 글로벌 마진을 지지한다.

우리는 새로운 정제제품 모델을 도입했으며, 제품 재고, 정유소 가동률, 운임, 지역별 정제 비용을 기반으로 미국, 유럽, 아시아의 디젤·가솔린 마진을 전망한다. 글로벌 정유 가동률의 전년 대비 추가 상승과 운임 상승(해상 재고 증가 및 지정학 리스크 영향)이 2026년 글로벌 제품 마진에 대해 긍정적인 전망을 뒷받침한다. 구체적으로, 2026년 글로벌 정유 가동률은 역사적 분포의 70퍼센타일 이상으로 상승할 것으로 예상되며, 이는 순증 설비 증설 0.4mb/d가 정제제품 수요 증가 0.9mb/d에 못 미치기 때문이다.

2026년에 수요는 강할 것이지만, 유효 정제능력은 늘지 못하고 한계가 있음.

수요를 맞추기 위해 가동률은 올라가고, 제품 재고는 낮아질것 -> 마진이 높게 유지될 것임

지역별 호재가 추가 상승 압력을 만든다.

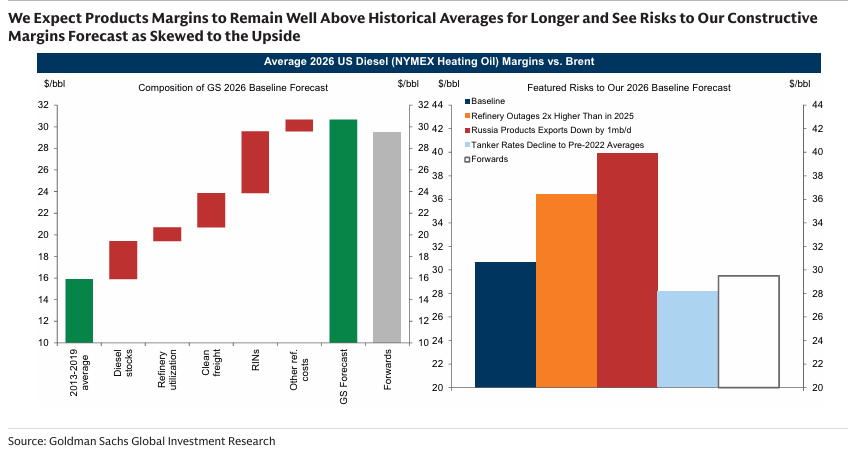

우리는 미국 디젤 및 가솔린 마진(Brent 대비)이 2026년에 각각 $31, $18로 상승할 것으로 보는데, 이는 재생연료 혼합 의무 강화로 RIN 비용이 추가 상승할 가능성이 크기 때문이다. 유럽의 디젤/가솔린 마진은 러시아 원유 기반 제품 수입 금지의 영향으로 올해 선물가를 소폭 상회하는 $23/$13 수준을 전망한다. 중국 독립 정유사들에 대한 재정 압박 증가와 신흥국 중심 신규 정제 설비 지연은 아시아 마진을 지지할 것이며, 2026년 평균 디젤/가솔린 마진은 $19/$8로 예상한다.

2027년에는 일부 완화가 예상된다.

인도 및 기타 신흥국에서 정제 설비가 증가하고 제품 재고가 계절 평균으로 회복되면서 글로벌 제품 마진은 2027년에 소폭 하락할 것으로 본다. 미국/유럽 디젤 마진은 $27/$19, 가솔린 마진은 $16/$11로 내려갈 것으로 보며, 이는 선물가격과 대체로 유사하지만 여전히 2013–2019년 평균을 상회하는 수준이다.

리스크는 상방으로 기울어 있다.

특히 디젤 마진의 경우, 신흥국 설비 증설 지연, 러시아 정유 가동 차질, 높은 가동률 환경에서의 예상치 못한 가동 중단 증가, 해상 재고 급증 시 운임 상승 등이 상방 리스크다. 이란 관련 긴장이 고조될 경우, 중질 원유의 예방적 비축이 발생해 정유소로 향하는 물량이 줄고 디젤 재고가 감소하면서 디젤 마진이 추가 상승할 수 있으며, 탱커 운임도 더욱 상승할 수 있다.

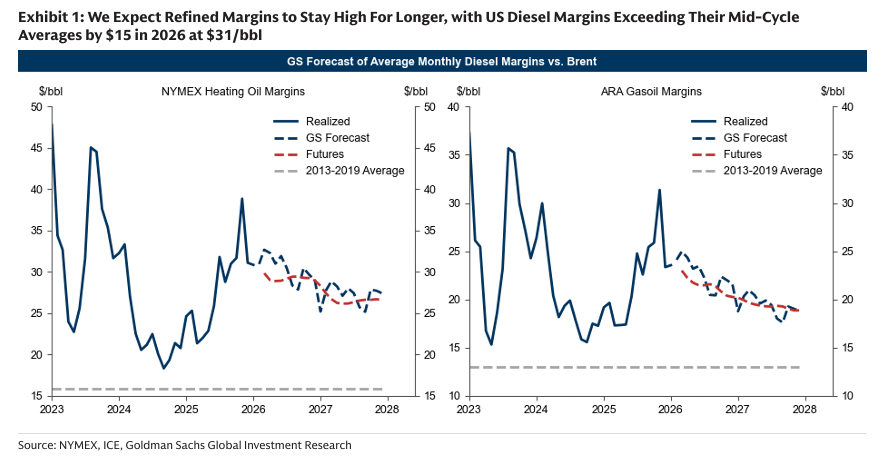

2025년 미국 디젤 마진은 전년 대비 $5/bbl, 즉 +20% 상승했으며, NYMEX 난방유(Heating Oil) 마진(Brent 대비)은 2013–2019년 평균 대비 거의 75% 높은 $28/bbl까지 상승했다. 제품 마진 강세는 지역과 제품 전반에 걸쳐 나타났는데, 기대에 못 미친 정제 설비 증설과 견조한 석유 수요가 2025년 내내 마진을 지지했고, 여기에 계획되지 않은 가동 중단과 간헐적인 지정학적 충격이 더해지며 이미 타이트한 실물 시장에 리스크 프리미엄이 붙었다. 동시에 원유 가격은 작년에 14% 하락했는데, 이로 인해 제품 가격(원유+마진)의 절대 가격 상승 폭이 제한되면서 수요가 훼손되지 않았다.

우리는 올해 석유 수요 증가가 1.3mb/d로 가속될 것으로 예상하며, 이를 충족할 글로벌 여유 정제 능력이 제한적인 상황에서 또 한 해 강한 제품 마진이 이어질 것으로 본다. 새로 도입한 정제제품 모델을 활용한 기본 시나리오에서, 2026년 디젤 및 가솔린 마진은 2013–2019년 평균 대비 $5–15 높은 수준을 유지할 것으로 전망한다.

구체적으로, 우리는 2026년 미국/유럽 디젤 마진(NYMEX 난방유/ARA 가스오일, Brent 대비)이 평균 $31/$23이 될 것으로 보며(선물가격 $29/$22 대비 높음), 미국/유럽 가솔린 마진(RBOB/EBOB)은 평균 $18/$13으로 예상한다(선물가격 $18/$11 대비 높음). 2027년에는 순정제 설비 증가, 운임 일부 정상화, 정제제품 수요 증가세 둔화로 인해 미국/유럽 제품 마진이 순차적으로 $2–3 하락할 것으로 본다(Exhibit 1).

우리는 제품 마진이 장기간 역사 평균을 크게 상회할 것으로 보며, 우리의 건설적인(긍정적인) 마진 전망에 대한 리스크는 상방으로 기울어 있다고 판단한다.

Exhibit 1: 정제 마진은 더 오랫동안 높은 수준을 유지할 것으로 보이며, 2026년 미국 디젤 마진은 중기 평균 대비 $15 높은 $31/bbl에 도달할 전망

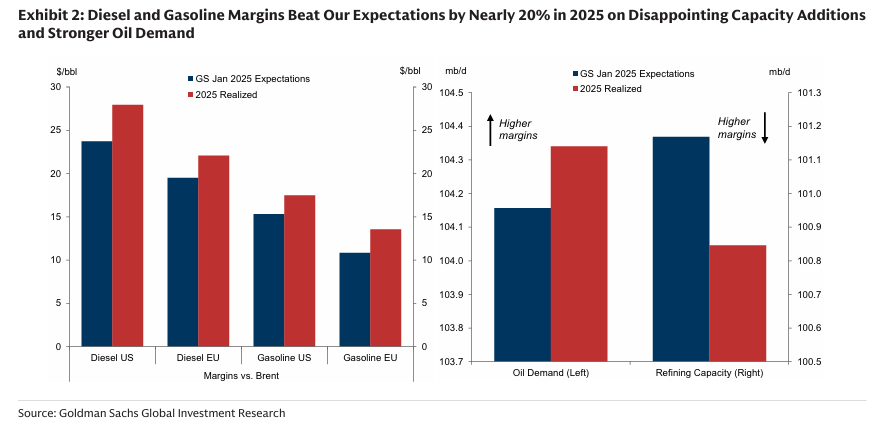

2025년 미국 및 유럽 디젤·가솔린 평균 마진(Brent 대비)은 우리가 2025년 1월에 발표한 전망치를 $2–4 상회했다(Exhibit 2). 이는 석유 수요가 예상보다 0.2mb/d 더 높았던 반면, 실제 가동 가능한 정제 설비는 설비 증설 지연과 멕시코(Dos Bocas), 나이지리아(Dangote), 인도 프로젝트의 기대 이하 가동 속도로 인해 0.3mb/d 부족했기 때문이다.

계획되지 않은 정유소 가동 중단은 지난 2년 동안 두 배로 증가했으며, 특히 러시아 정유소에 대한 드론 공격 이후 더욱 가속화되었다. 이는 실제 운영 가능한 정제 능력을 더 압박했다.

2025년 평균 운임 또한 우리의 예상보다 거의 $1(25%) 높았다. OPEC+ 물량 복귀, 지정학적 충격, 제재 대상 공급에 대한 압박 증가로 해상 재고(oil on water)가 사상 최고치로 증가했기 때문이다.

Exhibit 2: 기대에 못 미친 설비 증설과 강한 석유 수요로 인해 2025년 디젤...

좋은 보고서 공유 감사합니다! 작성 날짜를 보니 제가 작성했던 시점과 거의 같지 않았을까 싶네요... 근데 제 글보다 퀄리티는 더 좋아보입니다... ㅎ

재고와 마진 간 관계는 타이핑 에러 같습니다. 그래프에는 재고 감소라고 나와있네요.

여기에 유가까지 바닥 찍고 간다고 하면... 에너지 산업에 꽤나 많은 자금이 유입되지 않을까 싶네요. 원래는 $CRAK 매수할까 했는데, 아예 통합 기업들로 가는 게 나을수도 있어 보입니다.

네 저도 오자 라고 생각은 하고 있었습니다만 호옥시 몰라서요 ㅎㅎ;;;

말씀해주신 티커는 refiner 들이라 확실히 시장이 미리미리 반영을 해준 것 같네요..