260203 ANZ - Commmodity Call

콜드브루

2026.02.05조회수 48회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

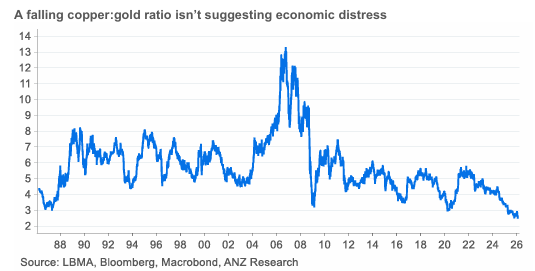

구리:금 비율(copper:gold ratio)은 오랫동안 글로벌 경제 상태를 보여주는 핵심 경제 지표로 사용되어 왔다.

구리 가격 상승에 따른 비율 상승은 경제 확장과 위험선호(risk-on) 심리를 의미한다.

반대로 비율 하락은, 보통 금 가격 강세에 의해 발생하며, 이는 경기 둔화, 침체 우려, 그리고/또는 위험회피(risk-off) 시장 행동을 나타낸다.

구리는 지난 3개월 동안 거의 30% 상승했다. 그러나 금은 그보다 더 강하게(+37%) 올랐다. 이로 인해 해당 비율은 계속 하락했다. 작년 이맘때 이 비율은 3.4였고, 현재는 2.52이다.

그러나 우리는 이것이 경제 전망이 여전히 취약하다는 것을 의미한다고 보지 않는다. 현재 구리 가격은 AI 기반·전기화·재생에너지 중심 경제로의 대규모 투자에 따른 장기 수요를 반영하고 있으며, 이 경제는 더 많은 구리를 필요로 한다. 이는 동시에 지속적인 공급 측면 문제 속에서 발생했다. 많은 생산자들의 생산 증가(growth)는 여전히 쉽지 않으며, 산업 전반이 어려운 운영 환경에 직면해 있다.

금 가격은 분열된 지정학적 환경과, 글로벌 금융 시스템 전반에서 미국의 절대적 지배력에 대한 재평가를 반영한다. 연준의 독립성에 대한 우려와 미국의 재정 규율 부족은 금으로의 투자 자금 유입을 지속시키는 데 중요한 역할을 했다.

이 두 가지 서사가 동시에 발생하지 못할 이유는 없다. 이것이 의미하는 바는, 이제 이 비율이 더 이상 단순한 고빈도 ‘risk on/risk off’ 신호가 아니라는 것이다. 이 비율은 이제 경제적 미래와 지정학적 현재 사이에서 자본이 어떻게 배분되고 있는지에 대한 더 복합적인 이야기를 들려준다.

그 지정학적 동인들은 급격한 조정에 더 취약하다. 지난주가 바로 그런 경우였다. 트럼프 대통령이 케빈 워시(Kevin Warsh)를 연준 의장으로 지명한다고 말했을 때였다. 후보들 중 워시는 인플레이션에 가장 강경한 인물로 평가되며, 이는 통화정책이 급격히 완화될 가능성을 낮춘다. 이 발표는 매도 물결을 촉발했고, 금은 40년 만의 최대 하락을 기록했다. 그 후 구리:금 비율은 이틀 만에 2.47에서 2.64로 상승했다.

구리:금 비율 하락은 경제적 고통을 의미하지 않는다

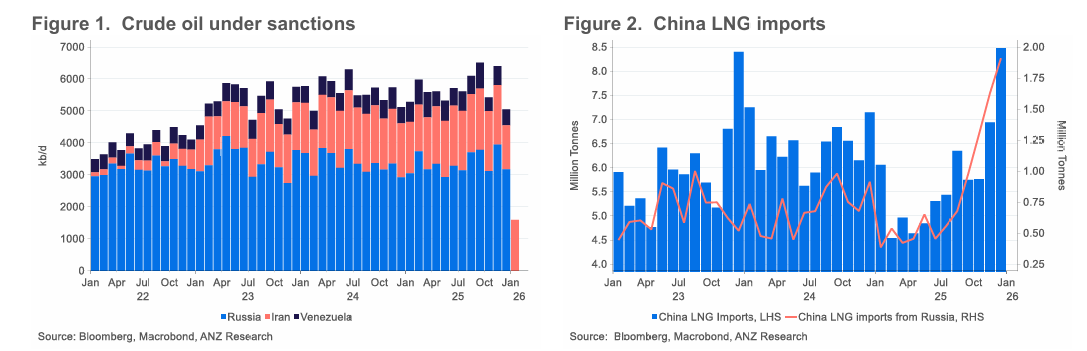

• 고조된 지정학적 긴장은 원유 시장에서 위험 프리미엄을 유지시킬 것이다. 이란의 시위는 약 190만 배럴/일의 수출을 위험에 놓고 있다. 미국의 개입으로 인한 공급 차질 위험은 완화되고 있으나, 미-이란 긴장은 여전히 높다. 미국의 Rosneft와 Lukoil 제재는 러시아 원유 수출의 상당 부분을 위협하고 있으며, 인도의 수입은 이미 170만 배럴/일에서 약 30만 배럴/일로 급감했다. 트럼프의 평화안이나 베네수엘라의 정치적 전환과 같은 잠재적 공급 확대 요인은 수백만 배럴/일을 추가할 수 있으나, 단기 불안정성은 공급 차질 위험을 높게 유지한다.

• OPEC+는 이란·러시아·베네수엘라 흐름의 변화 양상을 평가하기 위해 2026년 1분기까지 생산 중단을 유지하고 있다. 지정학적 긴장이 예상 재고 증가를 지연시키고 단기 가격을 끌어올릴 수 있지만, 수출에 대한 전반적 영향은 제한적일 것으로 예상된다.

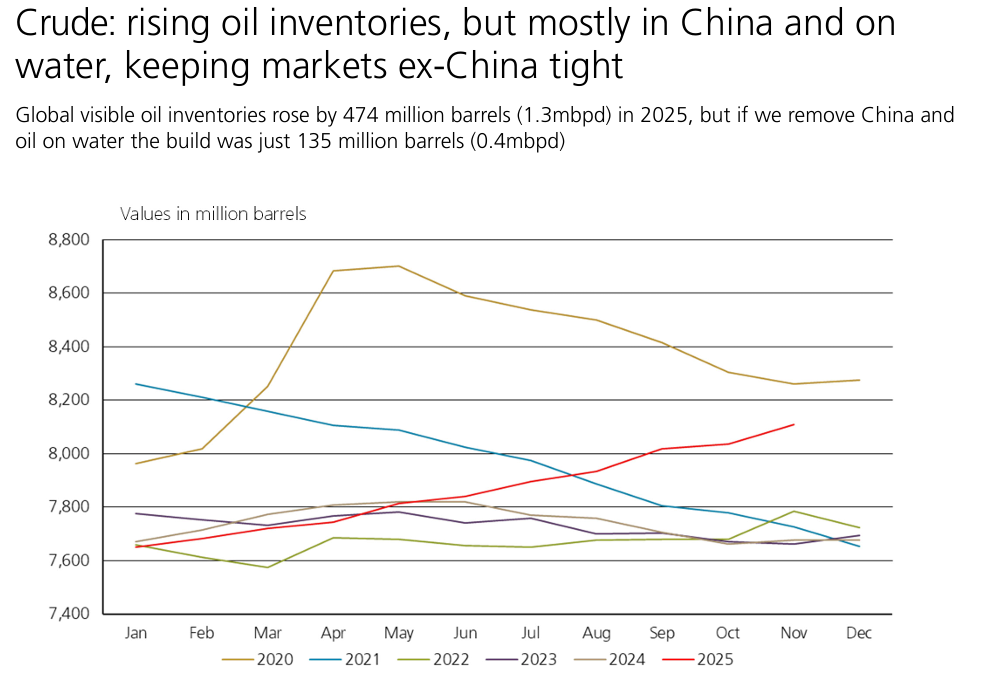

• 중국은 2025년에 약 1억9천만 배럴을 추가했다. 이러한 전략적 비축은 초과 공급을 흡수하며 가격 하락을 완화하고 있고, 2026년에도 유사한 행동이 예상된다. 중국 외 지역의 재고는 낮지만, OPEC+ 증산과 정유 가동률 둔화는 글로벌 원유 수지를 2025년 40만 배럴/일 흑자에서 2026년 174만 배럴/일 흑자로 전환시킬 것으로 보이며, 이는 심리를 압박하되 가격 하락은 제한할 수 있다.

• Plaquemines, Corpus Christi 3단계, LNG Canada, Golden Pass, 카타르 North Field East 등 신규 프로젝트 물결은 2026년 글로벌 LNG 공급을 전년 대비 약 10% 증가시킬 것이다. 유럽의 러시아 가스 금지와 중국-러시아 파이프라인 같은 지정학적 요인이 심리에 영향을 줄 수 있으나, 지배적 요인은 급증하는 신규 생산능력이며 이는 단기 수요 증가를 압도할 것이다.

• 유럽은 파이프라인 가스 감소를 LNG로 대체하면서 여전히 핵심 수요 엔진이다. 아시아, 특히 중국과 동남아는 발전 및 데이터센터 확장으로 구조적 가스 수요 증가를 보이고 있다. 그러나 상대적으로 높은 재고와 미국/카타르 공급 지연, 러시아 제재, 날씨 변동 등 여러 하방 위험으로 인해 전반적 수급은 타이트함보다 과잉 쪽으로 기울어 있다.

• EU 배출권(EUA)은 강한 수요에 의해 지지받고 있다. 제조업 활동이 개선되며 전력 수요도 증가했다. EUA 수요 증가 속에 공급 타이트 현상이 나타나고 있다. REPowerEU 선매도 종료와 배출 캡 강화 등 장기 구조적 강세 요인은 가격을 계속 지지할 것이다. 우리는 2026년 EUA 가격이 톤당 85유로를 향할 것으로 예상한다.

• 우리는 ACCU(호주 탄소크레딧) 수요가 정책 확실성과 2030년 이후 기준선 강화 기대 속에 견조하게 유지될 것으로 본다. 규제 준수 의무...

원자재 살려주세요