☆260210 GS - What the Great Gold Rally Could Signal for the Broader Commodity Outlook☆

콜드브루

2026.02.16조회수 57회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

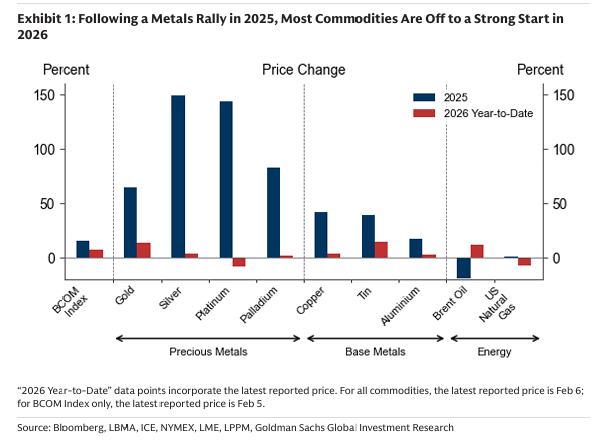

수년간의 금 랠리와 최근 다수 원자재 가격 상승 이후, 고객들은 금 랠리가 향후 더 넓은 원자재 복합체에 무엇을 시사하는지 질문하고 있다. 우리는 금 랠리와 기타 원자재 전망 사이의 핵심 유사점과 주요 차이점을 정리한다.

핵심 유사점: ‘보험(insurance)’ 성격의 수요.

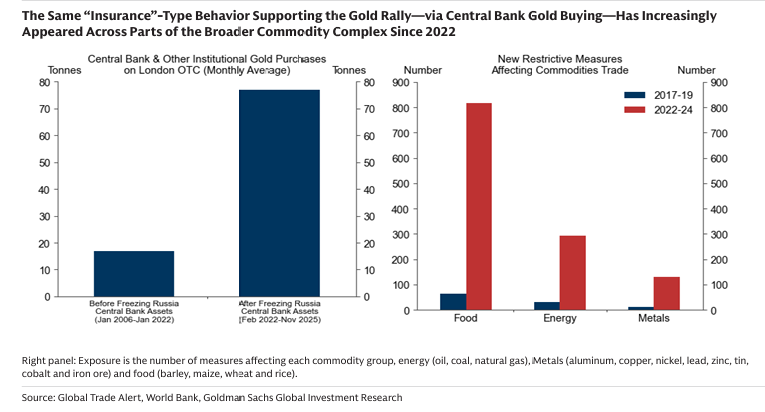

지속적인 중앙은행의 매입이 금 랠리를 지지해왔는데, 이는 중앙은행들이 지정학적·금융 리스크를 헤지하기 위한 것이다. 유사한 리스크 관리 행태가 다른 원자재들에서도 점차 나타나고 있다. 2020년 팬데믹 관련 공급망 붕괴와 2022년 식량·에너지 시장 혼란 이후, 여러 국가의 정책은 원자재 공급 안보에 대한 관심을 강화하는 방향으로 신호를 보냈다. 이는 원자재 수입 관세 확대, 수출 통제, 국가 지원 국내 생산, 정부 재고 축적 증가 등으로 나타났다.

이러한 리스크 관리 정책이 자리 잡으면서 일부 원자재 시장은 최소한 일시적으로 단일 글로벌 균형에서 보다 지역적으로 분절된 시스템으로 전환되는 모습이다. 이는 변동성 상승 위험을 높인다. 구리는 초기 사례를 제공한다. 2025년 글로벌 초과공급이 예상됨에도 불구하고, 미국의 비축(stockpiling)이 글로벌 시장에서 금속을 흡수하면서 가격이 견조해졌다. 가격이 형성되는 미국 외 시장은 적자 상태에 놓였다.

최근 고객 피드백에 따르면, 금뿐 아니라 구리 같은 산업용 금속에서도 보험 성격의 수요가 공공 부문을 넘어 민간 투자자들로 확대되었다. 불확실한 글로벌 정책 환경에서 민간 투자자들이 분산 목적의 하드자산으로 이동하고 있다. 이러한 투자자 주도의 “보험” 자금 흐름이 금속 랠리를 지지하고 가격 변동성을 확대하고 있다.

핵심 차이점: 공급 반응.

금에 대한 보험 수요는 공급이 의미 있게 조정되지 않는 시장에서 발생한다. 따라서 이러한 자금 흐름은 지속적인 상방 압력을 행사할 수 있다. 반면, 다른 원자재에서는 공급이 중기 가격 흐름 형성에 더 큰 역할을 하며, 생산자들이 가격 신호에 반응하면서 보험 수요 충격을 완화하는 경우가 많다. 그럼에도 불구하고 공급 신뢰성 강화를 지향하는 정책은 과잉 생산을 유도할 수 있으며, 이는 가격 약세와 공급 집중도 상승, 나아가 교란 및 가격 급등 리스크 확대를 초래할 수 있다. 이는 우리의 Commodity Control Cycle 프레임워크에서 설명한다.

우리는 장기 금 가격이 추가 상승할 것으로 예상하지만, 기본 시나리오에서 더 넓은 원자재 공간에서는 수익률이 차별화될 것으로 본다. 여러 원자재 시장에서 공급 집중도가 높고 원자재가 레버리지 수단으로 점점 더 활용되는 상황에서, 우리는 포트폴리오 내에서 원자재가 제공하는 보험 가치를 계속 강조한다.

수년간의 급격한 금 랠리 이후, 그리고 그 상승이 귀금속에서 산업금속 및 기타 원자재로 확산된 이후, 고객들은 금 랠리가 전체 원자재 ...

보험개념이 신기하네요. 그리고 금은 뚝딱 더 생산할 수 있는게 아닌것도 배웠습니다.

1. 보험 성격 = 리스크 오프 개념이라고 생각하시면 좀 더 편하게 받아들이실 것 같습니다.

2. 금 가격이 올라도 금 채굴&생산량이 늘지 않는 이유 =

1) 지표면 근처의 접근하기 쉬운 금광은 이미 대부분 개발이 되었기 때문에 금을 더 생산하기 위해서는 low grade 광석을 더 채굴하는 수밖에는 없는데 작업량이 늘어나도 금 생산량 자체는 크게 늘지 않음.

2) 신규 광산 개발이 너무 큰 장기 프로젝트라는점

3) 금을 채굴하기 위해서는 엄청난 에너지(실제 디젤과 같은 연료)가 들어가는데, 금값이 오를때 보통 이러한 연료들도 가격이 함께 올라가기 때문에 opex도 함께 올라감

4) 금 생산의 10% 정도는 구리, 아연 광산 등의 부산물에서 유래. 금 채굴량을 독자적으로 늘리기 힘듬.

뭐 요정도.. 인것 같습니다.