★260208 GS - COMMODITY ANALYST : The Boost From the Hard Assets Rotation★

하드자산 로테이션으로 인한 가격 상승 효과

2026년 원자재 시장이 강하고 변동성 높은 출발을 보인 이후, 우리는 능동적 투자자 포지셔닝(active investors positioning) 이 가격에 미치는 영향을 분석한다 (역사적으로 지수 투자자들은 가격에 거의 영향을 주지 않았기 때문).

불확실한 세계에서 투자자들이 하드자산으로 지속적으로 분산투자할 경우, 원자재 가격은 어떻게 영향을 받을까?

대규모 가격 상승 가능성.

투자자 분산투자 자금 유입은 원자재 시장이 주식·채권 시장 대비 작기 때문에 단기적으로 큰 가격 상승을 유발할 수 있다. 우리는 하드자산 로테이션으로 인한 가격 상승 여력이 에너지(석유·가스)보다 귀금속과 구리에서 더 크다고 본다. 그 이유는 세 가지다.

#1. 시장 규모.

투자자 분산 자금은 (매우) 작은 금속 시장에서 가격을 더 크게 끌어올릴 수 있다.

#2. 공급 반응.

에너지 가격이 상승하면 셰일 공급이 증가하도록 유인하며, 이는 투자자 자금 유입으로 인한 가격 상승 효과를 완화시킨다. 반면 구리, 특히 귀금속은 공급이 매우 제한적이고 장주기적이다.

#3. 저장(storage).

공급 증가와 수요 감소는 재고 축적을 초래하며, 저장 한계에 도달할 때까지 진행된다 (에너지는 금속보다 저장 한계가 낮다). 이는 에너지 선물에서 큰 롤 비용(roll cost)을 유발할 수 있다. 반면, 저장이 쉬운 금속 선물은 롤 비용이 제한적이며, 실물 기반 자산(예: 귀금속 ETF)을 보유할 경우 롤 비용이 존재하지 않는다.

금(Gold)

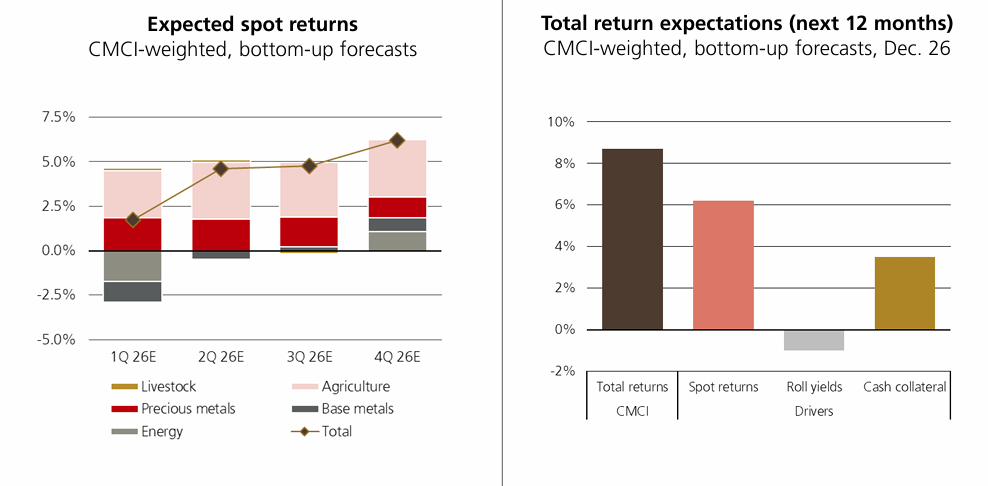

우리는 민간 부문의 분산투자로 인해 2026년 12월 금 가격 $5,400 전망치에 상방 리스크가 있다고 본다.

미국 금융 포트폴리오 내 금 비중이 1bp 증가할 때마다 — 추가 매수에 의해 — 금 가격이 1.5% 상승한다고 추정한다.

구리(Copper)

순매니지드머니(net managed money)가 미결제약정(open interest) 대비 1표준편차(10%p) 증가할 경우, 단기적으로 가격이 6.9% 상승하고, 1년 후에는 스크랩 공급 증가 및 수요 둔화로 인해 상승폭이 4.2%로 완화(*)된다.

우리는 하드자산 로테이션 및 전략적 비축 증가로 인해 우리의 전망치에 상방 리스크가 존재한다고 본다.

석유(Oil)

순매니지드머니가 미결제약정 대비 1표준편차(2.7%p) 증가할 경우, 단기적으로 가격이 10% 상승, 1년 후에는 7.5% 상승으로 완화(**)된다.

하드자산 로테이션 및 지정학적 공급 손실로 인해 전망치에 상방 리스크가 존재한다.

높은 가격의 장기화(High for longer)

우리 분석에 따르면 하드자산으로의 투자자 로테이션은 여러 금속 가격을 물리적 펀더멘털이 정당화하는 수준보다 높은 상태로 더 오래 유지시킬 수 있으며, 우리는 이것이 현재 구리 시장에서 이미 나타나고 있다고 본다.

(*) (**) 보충 설명

Managed money (매니지드머니) = “Managed money(운용자금)”으로 분류되는 투기성/운용자(대략 헤지펀드·CTA 등)의 포지션

Net managed money (순 매니지드머니) = 순포지션 = 롱 계약수 − 숏 계약수

Open interest (미결제약정, OI) = 해당 선물/옵션 시장에서 아직 청산(반대매매)되지 않은 전체 계약 규모.

Net managed money as % of OI = 시장 전체(미결제약정) 대비, 투기자금의 순롱이 몇 %나 차지하는지

Net managed money가 OI에서 차지하는 비율이 1sd만큼 올라가면 각각의 가격은 6.9%, 7.5% 상승한다는 뜻

참고로 이것을 원인과 결과로 보기 보다는 동행/상관 성격으로 보아야함

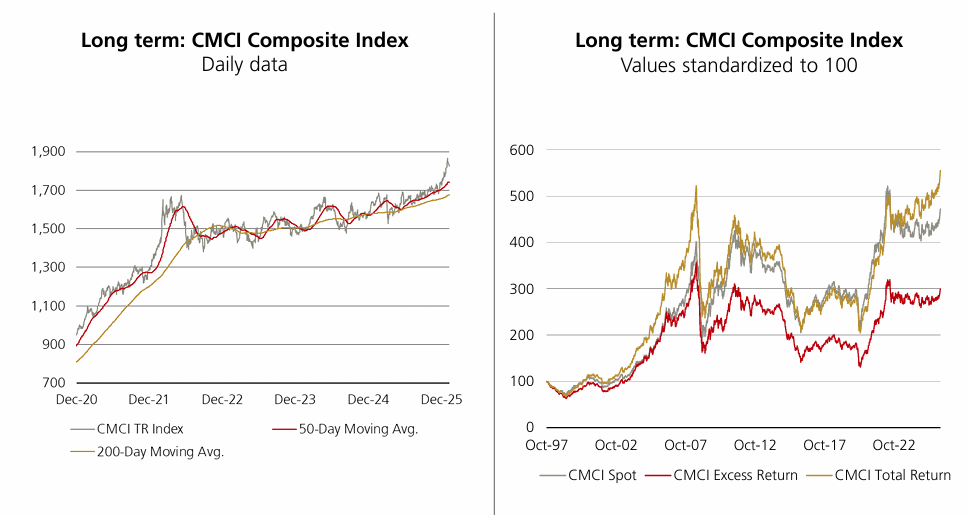

The Boost From the Hard Assets Rotation

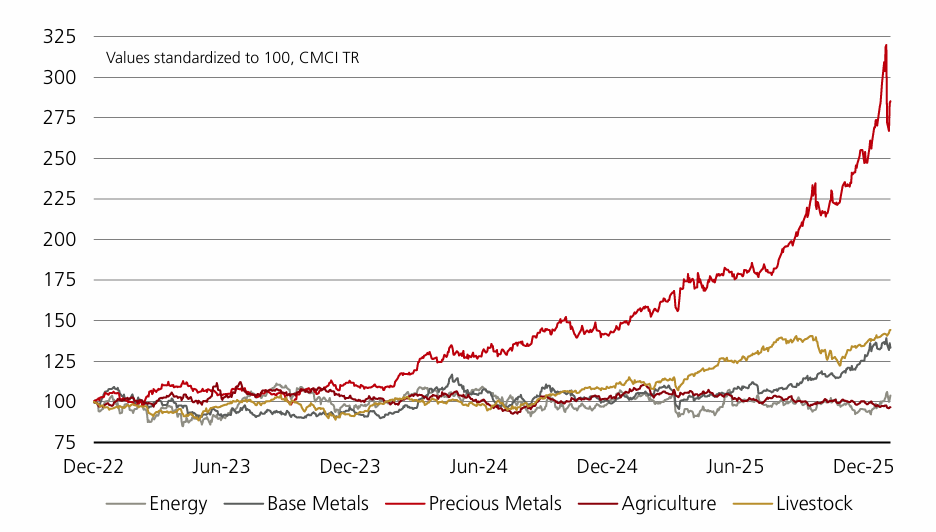

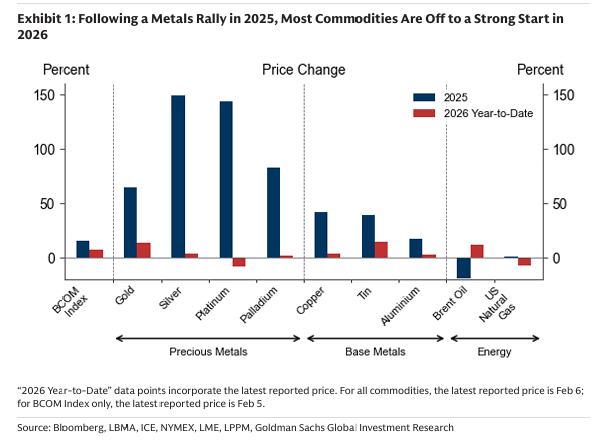

2025년 금속 랠리 이후, 많은 원자재가 2026년에 강하고 변동성 높은 출발을 보이고 있다. 고객들과의 대화에 따르면, 거시 및 지정학적 불확실성 속에서 하드자산으로 분산투자하려는 투자자 수요(때로는 통화가치 희석 테마와 연관됨)가 랠리의 핵심 동인이다.

Exhibit 1 2025년 금속 랠리 이후, 2026년 연초에도 강하게 시작함

귀금속(금, 은, 백금, 팔라듐)과 기초금속(구리 등)이 가장 강한 상승률을 기록.

에너지(브렌트유, WTI, 가솔린, 천연가스)는 상승폭이 상대적으로 작거나 혼조.

→ 현재 랠리가 에너지보다 금속 중심임

하드자산이란 내재가치를 지닌 유형의 실물 자산으로, 원자재, 부동산, 인프라, 장비 등을 포함하며, 특히 인플레이션이나 경제 불확실성 시기에 가치를 보존하는 경향이 있다. 소프트자산(예: 채권, 자본집약도가 낮은 주식)에서 하드자산으로의 로테이션이 나타나는 상황에서, 우리는 능동적 투자자 포지셔닝과 가격 사이의 연계를 분석한다. 이는 석유와 같은 원자재에서 특히 밀접하다.

구체적으로, 능동적 투자자들의 원자재 포지션이 지속적으로 증가할 경우 가격은 어떻게 영향을 받을까? 그리고 이러한 로테이션이 금, 구리, 석유 가격에 어떤 리스크를 가져오는가?

에너지 가격 상승의 다른 요인으로는 지정학적 리스크 프리미엄의 복귀와 미국의 혹한이 있다.

원자재를 보유함으로써 얻는 내재가치 또는 보상은 재고가 제공하는 편익(예: 생산 안정화, 품절 회피)의 한계가치에서 저장 및 보험 비용을 차감한 값, 즉 한계 편익수익이다. 현물 가격은 현재 및 할인된 미래 보상의 합이다.

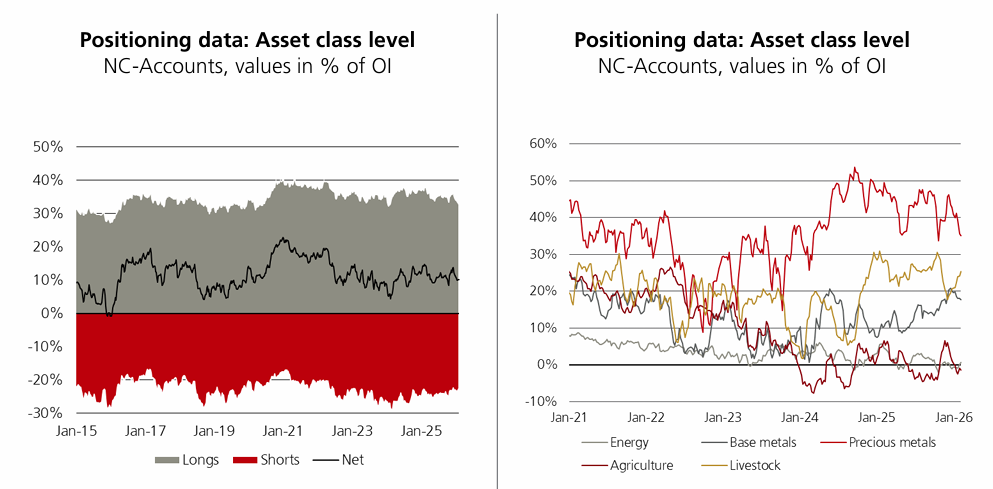

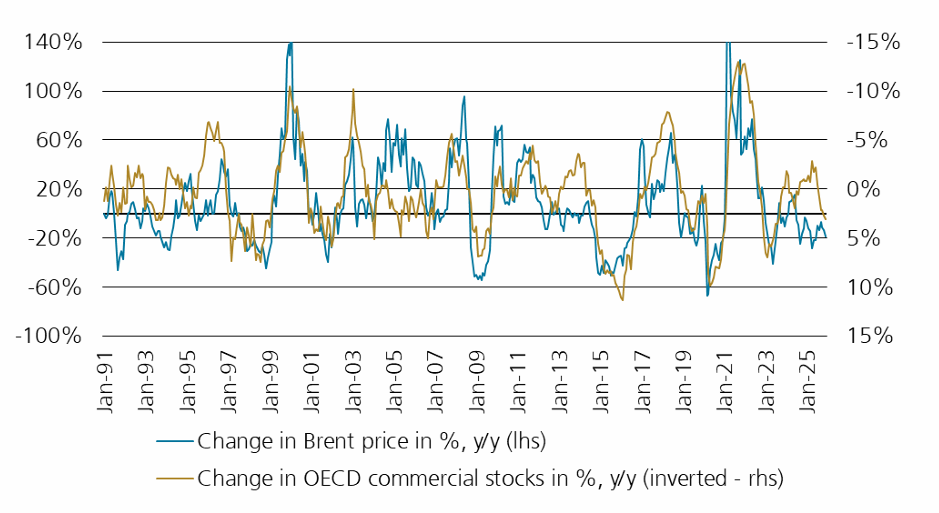

Exhibit 2: 석유 가격과 능동적 투자자 포지션의 밀접한 관계

파란선: 순매니지드머니가 미결제약정 대비 차지하는 비율

빨간선: 브렌트유 가격

두 선이 거의 같은 방향으로 움직이며, 투자자 순매수 확대 시 가격 상승, 포지션 축소 시 가격 하락이 반복됨.

→ 석유 시장에서 능동적 자금이 가격에 실질적 영향을 주고 있음을 보여주는 핵심 근거.

소형 원자재 시장에서 가능한 대규모 가격 부스트

원자재 시장에서의 투자자 역할

원자재 선물시장에는 두 종류의 투자자가 있다: “투기자(speculators)” 또는 “능동적(active)” 투자자(헤지펀드, CTA, 스왑딜러 포함)와, “지수(index)” 또는 “수동적(passive)” 투자자(연기금, 엔도우먼트 및 기타 실물자금(real money) 투자자)이다. 우리의 통계 분석은 능동적 투자자의 가격 영향에 초점을 맞추는데, 그 이유는 지수 투자자들은 가격에 거의 영향을 주지 않는 경향이 있기 때문이다.

지수 투자자들이 가격에 거의 영향을 미치지 않는 이유는, 지수 투자자들은 전략적 분산을 위해 원자재 비중을 추구하며, 사실상 원자재 생산자들의 대차대조표에서 리스크를 가져가는 대가로 보상을 받기 때문이다. 따라서 지수 투자자들은 실물 시장에 영향을 주고, 결과적으로 가격에 영향을 줄 만한 펀더멘털 정보를 시장에 거의 제공하지 않는다. 반대로 투기자들은 펀더멘털 관점과 정보를 시장에 가져와, 실물 공급 관리에 영향을 주고 가격 발견을 촉진한다. 그 결과, 투기자들이 매수할 때 가격은 일반적으로 상승하는 경향이 있으며, 이는 대개 펀더멘털 불균형에 뿌리를 둔 변동성을 더욱 증폭시킬 수 있다.

다만, 투자자들과의 대화에 따르면 일부 수동적 투자자(예: 연기금)는 원자재를 포함한 하드자산으로 로테이션을 고려하는 사례가 늘고 있다.

원자재(소비될 때 내재가치를 제공하는 실물 자산)의 가격에 대한 투자자의 영향을 이해하기 위해, 실물(또는 현물) 시장과 선물 시장 사이의 다음 연결고리를 고려하라:

• 수렴(Convergence): 선물이 만기에 가까워지면, 그 가격은 현물 실물 가격에 수렴한다.

• 가격 발견(Price discovery): 선물 가격은 미래 공급과 수요에 대한 시장의 기대(리스크 프리미엄 포함)를 반영한다.

• 헤징(Hedging): 선물시장은 실물 시장의 생산자/소비자가 판매/구매 가격 리스크를 관리할 수 있게 한다.

• 차익거래(Arbitrage): 실물 시장과 선물 시장 사이의 가격 차이가 너무 커지면, 차익거래자가 개입한다.

원자재 시장은 작다

투자자들의 분산투자 자금 유입은, 원자재 시장이 거대한 주식 및 채권 시장이 지배하는 투자자 포트폴리오 대비 작기 때문에, 단기적으로 매우 큰...