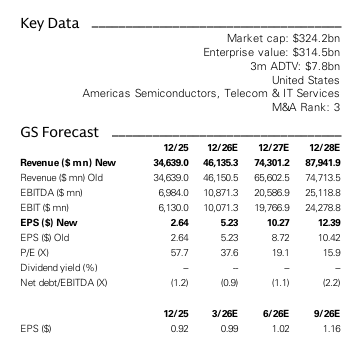

260224 GS - Advanced Micro Devices Inc. (AMD)

콜드브루

2026.02.26조회수 40회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

2월 24일 개장 전, AMD와 Meta는 향후 5년간 6GW 규모의 AMD GPU를 배치하는 전략적 파트너십을 발표했음. 재무 구조는 2025년 10월에 발표된 OpenAI 딜과 매우 유사함.

AMD 입장에서는 호재임.

물량(수요) 가시성 확보

하이퍼스케일러 레퍼런스(메타는 ‘Tier-1’)

경쟁사 대비 점유율 확보 신뢰도 상승

<OpenAI 딜과 구조가 유사”>

일반적인 GPU 공급계약은 “가격/물량/납기”가 끝인데, 여기서는 “고객이 단순 구매자가 아니라, AMD 주주가 될 수도 있게 설계”된 구조가 들어가 있음.

고객(메타)이 AMD를 더 많이 쓸수록(배치가 늘수록) AMD 지분을 받을 수 있음

AMD 주가가 오를수록(정해진 주가 문턱을 넘을수록) 더 많은 지분이 베스팅됨

즉 “메타가 AMD 제품을 채택하고, 성공시키는 것”이 “메타의 경제적 이익”이 되게 묶어버린 구조임.한 줄로 요약하면

메타가 AMD GPU를 더 많이 깔고 잘 쓰면, 메타가 AMD 주주가 되면서 그 업사이드도 같이 가져갈 수 있게 만든 거임.

이 거래에는 최대 1억6천만 주의 AMD 보통주(약 10% 지분)에 대한 성과연동 워런트가 포함됨. GPU 배치가 단계적으로 완료되고 주가가 일정 가격 기준을 넘을 때마다 분할로 베스팅됨. 최종 트랜치는 6GW가 배치되고 주가가 600달러에 도달할 때 베스팅됨.

<성과연동 워런트 최대 ...