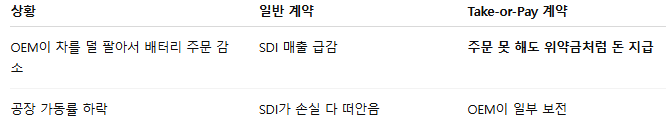

260216 GS - Cameco Corp (CCJ)

콜드브루

2026.02.21조회수 30회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

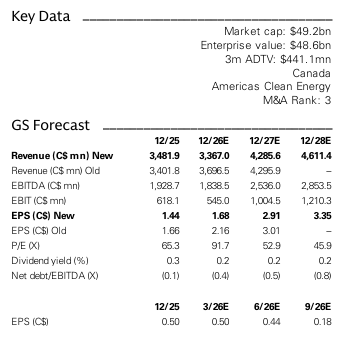

Goldman Sachs는 CCJ에 대해 Buy 의견을 재확인함. 4Q25 실적은 컨센서스를 상회했으며, 2026년 가이던스는 시장 기대 대비 다소 보수적으로 제시되었으나 Westinghouse 실행 개선에 따라 업사이드 가능성이 존재한다고 평가함. 단·중기적으로는 신규 AP1000 원전 FID(최종투자결정)가 주가 상승의 핵심 촉매가 될 것으로 전망함. 특히 미국 정부의 대형 원전 관련 800억 달러 규모 정책 집행의 시점과 방식이 중요 변수로 지목됨

4Q25 매출 상회

4Q25 매출은 C$1.20bn으로 YoY +2% 증가하며 GSe C$1.12bn, FactSet C$1.11bn을 상회함.

Uranium 부문 매출: C$1.03bn (YoY -1%) → GSe C$986mn 상회

Fuel Services: C$174mn (YoY +18%) → GSe C$135mn 상회

Westinghouse 지분 매출: C$958mn → GSe 약 C$888mn 상회

조정 EBITDA는 C$591mn으로 컨센서스 C$529mn 상회했으나 GS 추정치 C$618mn 대비는 하회함.

Westin...