Cost of a longer war

상업적 항행의 자유가 호르무즈 해협을 통과하는 데 있어 여전히 핵심적인 불확실성으로 남아 있으며, 미국의 긴장 완화 신호에도 불구하고, 분쟁 종료 이후에도 일정 수준의 혼란이 지속될 가능성이 존재한다.

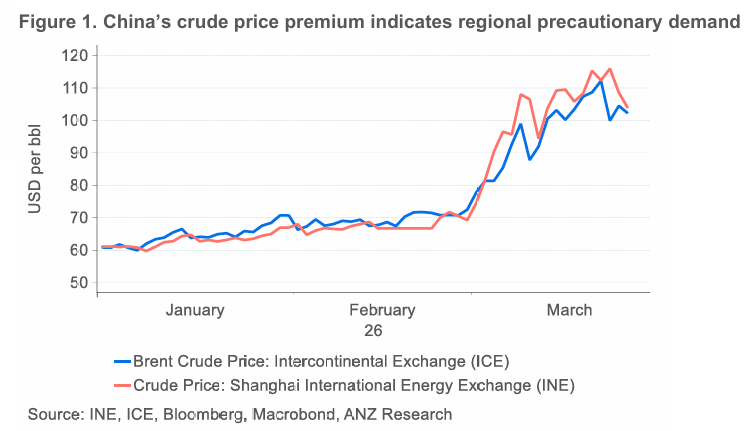

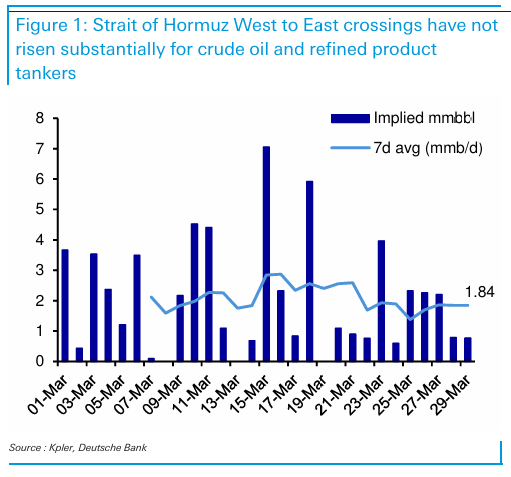

호르무즈 해협 서→동 방향 원유 및 정제품 이동은, 트럼프 대통령이 이란으로부터의 선의의 ‘선물’을 언급한 이후(3월 25일), 상업적 통과 허용 확대와 관련된 신호가 있었음에도 불구하고 의미 있게 증가하지 않았다. 3월 29일 기준, 7일 평균 서→동 전체 액체 이동량은 하루 180만 배럴 수준으로, 이는 이란 원유 수출 추정치인 하루 150만 배럴을 크게 상회하지 않는다. 이는 공식 발표와 독립적으로 검증 가능한 사실 간 괴리가 존재할 가능성에 대해 경계해야 함을 시사한다 (그림 1).

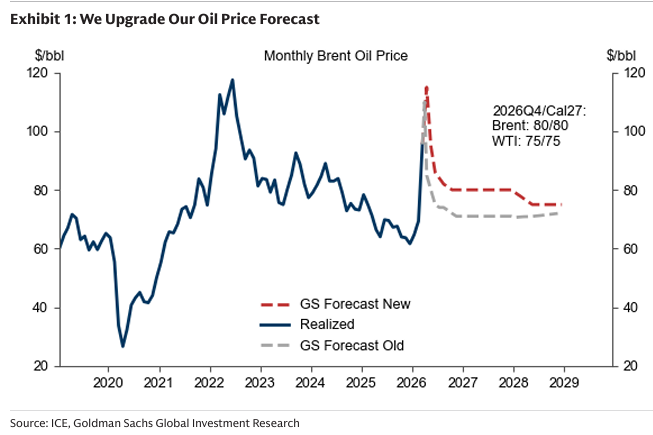

우리는 시나리오 분석을 수정 및 발전시켰으며, 가격 시나리오와 주요 단순화 가정을 제시한다. 불리한 2개 분기 교란 시나리오에서는, 2026년 3분기 원유 가격이 평균 배럴당 177달러, 범위는 170~190달러에 이를 것으로 예상한다.

그림 1: 호르무즈 해협 서→동 이동은 원유 및 정제품 유조선에서 크게 증가하지 않음

호르무즈 해협 교란은 전쟁 종료 이후에도 지속될 수 있음

트럼프 대통령이 해협 재개방 없이도 이란 전쟁을 종료할 의향이 있음을 시사한 것은 기존의 계산 구조를 흔드는 요소이다. 이는 반복된 미국의 이란 전력 인프라 위협이 암시하던 긴장 고조 사이클을 암묵적으로 종료시키는 동시에, 더 낮은 강도의 장기적인 갈등 잔존을 남길 수 있다.

이란은 해협 통제권을 영구적으로 행사하며, 이를 걸프 산유국들에 대한 정치적 지렛대로 사용할 가능성이 있다. 해협이 개방되지 않은 상태에서 군사 작전을 종료하는 것은 전문가들에 의해 “믿기 어려울 정도로 무책임하다”고 평가되고 있으며, 이로 인해 미국의 지역 내 신뢰도는 손상될 수 있다.

걸프 국가들은 전략적 동맹을 다변화할 수 있으며, 이는 중국 등 다른 국가들이 더 큰 역할을 할 수 있는 여지를 만든다. 트럼프 대통령은 이미 해협을 통해 에너지를 수입하는 국가들이 재개방에 대한 책임을 분담해야 한다고 언급했으며, 중국, 프랑스, 일본, 한국, 영국의 해군 참여 가능성을 명시적으로 언급했다.

트럼프 행정부가 배럴당 200달러 유가의 경제적 영향을 검토하도록 지시한 사실은, 우리의 “11월 재개방” 시나리오와 일치하며, 지정학 분석가들의 “추가 군사 행동의 편익은 증가하는 비용에 더 빨리 직면하게 될 것”이라는 견해와도 부합한다.

그러나 미국-이란 협상은 이란 내부 지도부의 분열로 인해 계속해서 어려움을 겪을 가능성이 높으며, 이는 해협 재개방이 전쟁 종료 이후로 지연될 위험을 의미한다.

따라서 이러한 새로운 긴장 완화 환경에서도, 공급 시나리오 분석은 여전히 유효하다. 우리는 교란 지속 기간을 주요 변수로 설정하여 시나리오를 구성한다. 동시에, 시나리오 수를 관리하기 위해 고정한 다른 변수들 역시 중요하다.

시나리오 설명

현재 상황은 시나리오 (1)과 (2) 사이에 위치해 있으며, 초기 긴장 완화 신호와 함께 이란이 해협의 상업적 통행을 완전히 통제하는 상태를 최소한 일시적으로 유지하는 것으로 해석된다. 이는 이란이 전쟁 종료 조건으로 제시한 5가지 요구 중 하나를 사실상 인정하는 것이다.

미국의 군사 활동 감소는 이란이 더 많은 상업적 통행을 허용하도록 만들 수 있지만, 미국이 이란의 다른 요구들—지역 내 모든 미군 기지 폐쇄 및 재공격 금지 보장—을 수용할 가능성은 낮다.

이란은 자신들이 제시한 조건이 충족되어야만 전쟁을 종료하겠다고 밝힌 상태다. 따라서 4월에 전쟁 이전 대비 70% 수준으로 재개방되는 시나리오(공급 정상화를 위해 필요한 수준)는 여전히 불확실하다.

이는 시나리오 (3)과 (4)와 같은 장기 폐쇄 가능성이 일부 남아 있음을 의미한다.

시나리오 (3)에서는 기뢰 배치가 보다 확대되는 상황을 포함한다. 현재까지 약 10개 또는 수십 개 수준이 보고되었다. 기뢰 제거 작업은 기뢰 종류, 수량, 배치 지역에 따라 수일에서 수개월까지 소요될 수 있다.

현재 미국 해군의 연안 전투함은 즉각적인 지원이 어려운 위치에 있다. 세 척 중 두 척은 ...