콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

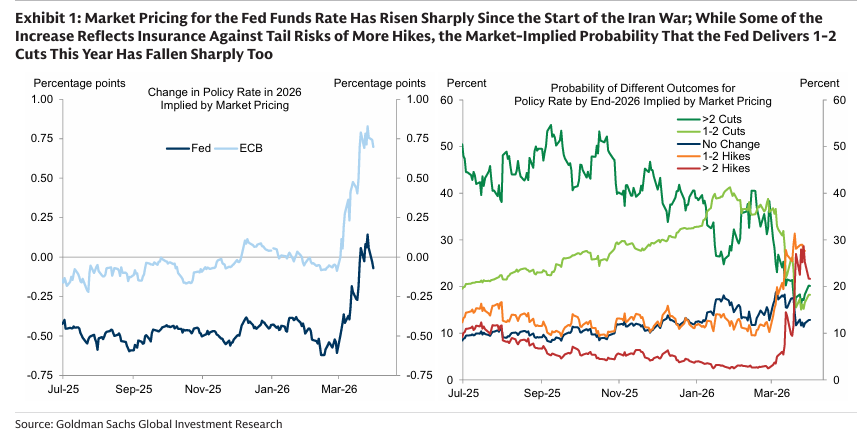

이란 전쟁이 시작된 이후 연방기금금리에 대한 시장 가격은 크게 변동했으며, 현재 시장은 2026년에 FOMC가 금리를 인상할 확률을 약 45%로 반영하고 있다(전쟁 이전에는 12%). 우리는 몇 가지 이유로 이러한 인상 가능성이 훨씬 낮다고 본다.

첫째, 현재의 공급 충격은 과거 인플레이션 문제를 야기했던 충격들보다 규모와 범위가 더 작다. 유가 상승폭은 1970년대보다 작으며, 당시에는 경제가 석유에 훨씬 더 의존적이었다. 또한 현재의 유가 상승이 가져오는 교란 효과는 2021~2022년의 글로벌 공급망 혼란보다 더 제한적이다. 다만 전쟁이 지속됨에 따라 두 가지 모두의 전망은 여전히 불확실하다.

둘째, 경제의 출발점 자체가 광범위한 인플레이션으로의 파급을 어렵게 만든다. 노동시장은 완화되고 있으며, 임금 상승률은 이미 2% 물가 목표와 일관되는 수준보다 낮다. 인플레이션 기대도 잘 고정되어 있다. 이러한 상황에서는 지속적인 인플레이션을 유발할 정도로 큰 유가 충격은 동시에 상당한 경제적 피해와 잠재적으로 경기침체를 초래할 가능성이 높다. 1970년대와 2021~2022년에는 타이트한 노동시장, 빠른 임금 상승, 확장적 재정·통화정책, 높은 인플레이션 기대가 동시에 존재했다. G10 국가 전반에서, 경제 여건이 유사할 때 유가 충격이나 부가가치세 인상 이후 근원 인플레이션이 더 가속되는 경향이 있다.

셋째, 통화정책의 출발점도 금리 인상을 덜 가능하게 만든다. 현재 연방기금금리는 FOMC의 중립금리 추정치보다 50~75bp 높은 수준이며, 표준 정책 규칙의 권고와도 대체로 일치한다. 또한 분쟁 시작 이후 금융여건은 약 80bp 긴축되어 추가 긴축 필요성을 줄인다. 반면 2022년 초에는 금리가 0%였고, 1970년대에도 중립금리 및 정책 규칙보다 훨씬 낮았다.

넷째, 연준은 일반적으로 유가 충격만으로는 긴축하지 않는다. 연준 인사들의 연설에서 유가 충격 언급과 통화 긴축 간에는 유의미한 관계가 없으며(ECB는 훨씬 강함), FOMC 위원이나 의장도 유가 변화에 따라 금리 전망을 체계적으로 조정하지 않는다. 또한 연준 스태프가 높은 유가 시나리오를 제시할 때도 보통 기준금리 경로는 변화가 없다.

연준이 금리를 인상하려면 무엇이 필요할까? 금리 인상 위험을 평가하기 위해 우리는 노동시장 유휴도와 임금 압력, 인플레이션 기대, 인플레이션 확산 정도 및 선행지표, 그리고 통화·재정 정책 스탠스를 종합한 대시보드를 구축했다. 이 지표는 현재 공급 충격으로 인해 지속적 인플레이션과 금리 인상이 발생할 위험이 1970년대나 2021~2022년보다 훨씬 낮음을 시사한다. 기본 시나리오에서 두 차례 금리 인하를 예상하고 있으며, 금리 인상 가능성도 시장보다 낮다고 보기 때문에, 확률가중 기준 연준 전망은 시장 가격보다 훨씬 더 완화적이다.

이란 전쟁 이후 연방기금금리에 대한 시장 가격은 크게 상승했으며(Exhibit 1 좌측), 현재 2026년에 금리 인상이 약 45% 확률로 반영되어 있다. 일부는 추가 인상에 대한 테일리스크 헤지 수요를 반영한 것이지만, 전쟁 이전 가장 가능성이 높았던 시나리오였던 1~2회 금리 인하 확률은 35~40%에서 약 18%로 크게 하락했다(Exhibit 1 우측). ECB 등 다른 중앙은행에 대한 기대 변화는 더욱 크며, 현재 시장은 2026년에 ECB가 약 70bp 인상할 것으로 반영하고 있다(전쟁 전에는 8bp 인하 기대). 우리는 왜 FOMC가 인상하지 않을 가능성이 높은지, 현재 상황이 1970년대 및 2021~2022년과 어떻게 다른지, 그리고 어떤 조건에서 인상이 가능해질지를 논의한다.

Exhibit 1: 이란 전쟁 이후 연방기금금리 시장 가격 급등 및 금리 인하 확률 급락

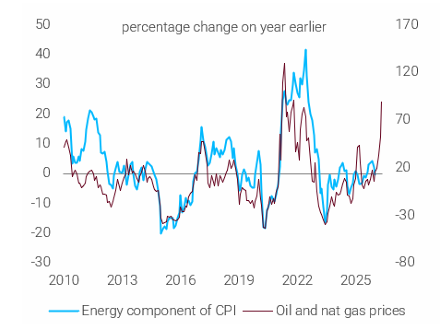

우리는 금리 인상이 가능성이 낮다고 본다. 첫째, 현재 공급 충격의 규모와 범위는 과거보다 덜 우려스럽다. 심지어 GS의 극단적 유가 시나리오에서도 1970년대보다 작은 충격이며, 2021~2022년보다 지속기간도 짧다(Exhibit 2 좌측). 또한 현재 경제는 1970년대보다 석유 의존도가 훨씬 낮다(Exhibit 2 우측).

Exhibit 2: 현재 유가 충격은 ...