260327 GS - What Q1 26 earnings season will tell investors about the forward path for US equities

콜드브루

2026.03.29조회수 71회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

S&P 500은 1월 고점 이후 9% 하락했으며, 밸류에이션 멀티플은 하락한 반면 이익 추정치는 상승했다. 급등한 유가, 금리, 지정학적 불확실성이 S&P 500 PER을 한 달 전 21배에서 현재 19배로 끌어내렸다. 동시에 애널리스트들은 2026년 EPS 전망을 3% 상향했다.

기술적 관점에서 보면, 이번 주 포지셔닝의 급격한 하락은 단기적으로 주식 투자자들의 결과 분포가 개선되고 있음을 시사한다. 미국 주식 센티먼트 지표는 -0.9를 기록하며 2025년 8월 이후 최저치를 나타냈다. -1 이하 수준은 역사적으로 평균 이상의 주식 수익률을 예측해왔지만, -1.5 이하로 떨어질 때 신호가 더 강해진다. 현재 수준의 포지셔닝은 펀더멘털 개선 없이는 시장 상승을 이끌기에는 부족해 보이며, 경제 성장에 대한 시장 가격 반영은 갈등이 계속 확대될 경우 추가적인 하락 가능성을 시사한다.

펀더멘털 측면에서, S&P 500 이익은 심각하게 장기화된 충격이 없는 한 올해도 견조한 성장세를 이어갈 것으로 보인다. 기본 시나리오는 2026년 EPS 12% 성장이다. 상품 전략가와 경제학자들이 제시한 부정적 시나리오에서는 EPS 성장률이 다소 약화되겠지만, AI 투자는 주요 상승 요인으로 올해 EPS 성장의 40%를 차지한다. 과거 유가 공급 충격 이후 12개월 동안 S&P 500 EPS 성장률은 1990년 쿠웨이트 침공 이후 -15%에서 2003년 2차 걸프전 당시 +18%까지 다양했다.

다가오는 1분기 실적 시즌은 이익 전망에 대한 핵심 정보를 제공할 것이지만, 종목 선택자들에게는 어려운 트레이딩 환경이 될 것이다. 실적 발표는 4월 13일 주간에 시작되며, 4월 말까지 S&P 500 시가총액의 약 70%가 보고된다. 현재의 거시 변동성은 2025년 1분기와 마찬가지로 실적 결과가 주가에 미치는 영향이 평소보다 작을 가능성을 시사한다.

컨센서스는 이번 분기 S&P 500 EPS가 전년 대비 12% 성장할 것으로 예상하며, 이는 6분기 연속 두 자릿수 성장이다. 중간값 기준 개별 종목은 8% 성장으로 예상된다. 섹터별로는 정보기술이 44% 성장하며 2026년 1분기 전체 EPS 성장의 87%를 차지할 것으로 예상된다. 따라서 AI CAPEX 투자 경로와 그 투자에 대한 수익성 여부가 주요 관심사가 될 것이다.

기술 외 부문에서는 높은 에너지 가격과 공급망 차질이 기업 이익, 특히 마진에 어느 정도 부담을 줄지가 핵심 질문이다. 이번 분기에는 실적 수치보다 가이던스와 경영진 코멘트가 더 중요할 것이다. S&P 500 순이익률은 2025년 4분기에 사상 최고치를 기록했지만, 전쟁 이전부터 원자재 비용 상승에 대한 우려가 있었다. 그러나 초기 실적 발표 기업들은 긍정적인 신호를 보여주고 있으며, 최근 한 달 동안 실적을 발표한 기업 대부분에서 2026년 EPS 추정치가 상향됐다.

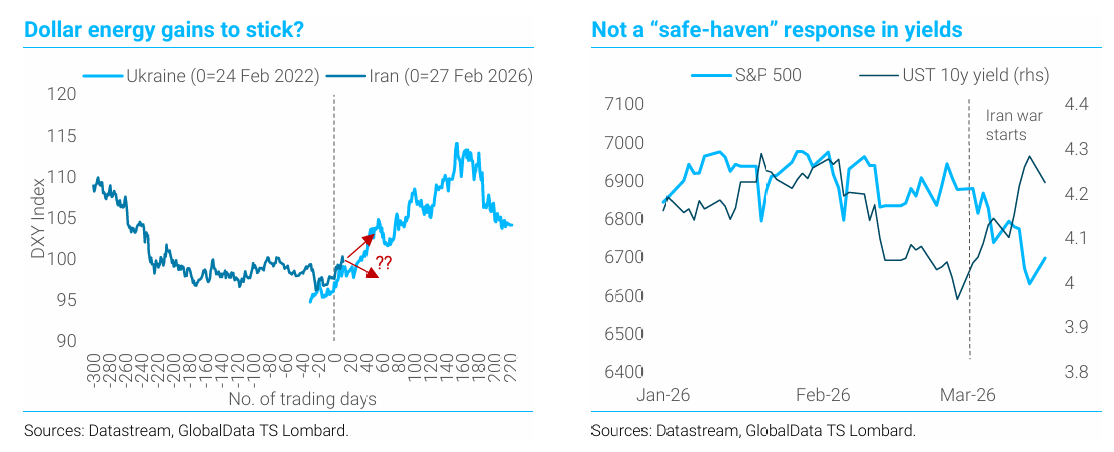

주식 시장 하락으로 S&P 500은 1월 고점 대비 9% 하락했지만, PER은 이미 “조정 영역”에 진입했다. 최근 몇 주 동안 급등한 유가, 금리, 지정학적 불확실성이 주가와 밸류에이션에 부담을 주었다. 향후 12개월 EPS 기준 PER은 현재 19배로, 1월 27일의 22배 대비 14% 낮다. 일반적으로 이익 전망은 주가보다 후행하지만, 이번 하락 국면에서도 2026년 EPS 전망은 지난 한 달 동안 3% 상승했다. 동시에 10년물 금리는 약 ...