260409 ANZ - Oil’s recovery remains challenging

콜드브루

2026.04.12조회수 66회

콜드브루

구독자 429명구독중 18명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

석유 공급 차질은 글로벌 원유 수급을 실질적으로 타이트하게 만들었으며, 시장을 연초의 공급 과잉 상태에서 빠르게 상당한 적자 상태로 전환시켰다. 2026년 1월 예상 대비, 우리는 수출 제약, 생산 중단, 그리고 운송 및 인프라 리스크 증가가 결합되면서 약 9백만 배럴/일의 원유 공급이 사실상 시장에서 제거된 것으로 추정한다. 일부 생산은 기술적으로 가능하지만, 물류, 보안, 금융 제약으로 인해 상당 부분이 현재 글로벌 시장에 도달하지 못하고 있다.

핵심 문제는 공급이 회복될 수 있는지 여부가 아니라, 얼마나 그리고 얼마나 빠르게 회복될 수 있는가이다. 긍정적인 보안 시나리오 하에서도 단기적으로는 부분적인 회복만 가능하다고 판단한다. 중동 주요 산유국 및 제재 대상 생산국 전반에서, 최대 2~3백만 배럴/일이 첫 달 내에 복귀할 수 있으며, 이는 주로 축소된 수출 재개와 운송 경로 변경을 통해 이루어진다. 추가로 2~3.5백만 배럴/일이 2분기 나머지 기간 동안 회복될 수 있으나, 이는 보안 상황의 지속적인 개선과 추가적인 긴장 고조가 없다는 가정에 기반한다. 그러나 운영상의 마찰, 손상된 인프라, 수출 병목 현상으로 인해 회복은 매끄럽지 않을 가능성이 크다.

중요한 점은 모든 공급 차질이 복구된다고 가정할 수 없다는 것이다. 우리는 1~2백만 배럴/일 규모의 생산능력이 영구적으로 손실되거나 제한될 가능성이 있다고 본다. 특히 성숙 유전, 제약된 수출 시스템, 지속적인 제재 또는 금융 문제를 겪는 생산자에서 이러한 위험이 크다. 이는 단기적으로 수급을 더 타이트하게 만들 뿐 아니라, 장기 균형 가격을 더 높이고 변동성을 증가시키는 요인이 된다.

만약 회복이 현재 수준에서 정체되어 4~5백만 배럴/일 이상의 적자가 지속된다면, 수요 억제와 재고 감소를 유도하기 위해 시장은 배럴당 100달러 이상의 가격이 필요할 가능성이 크다. 2분기 동안 점진적인 회복이 이루어진다면 단기적인 부족은 완화되겠지만 여전히 공급 부족 상태가 지속될 것이며, 이는 단기적으로 브렌트 가격이 대체로 배럴당 90~100달러 범위에서 거래될 것과 일치한다. 구조적인 생산능력 감소는 2026년 이후에도 타이트한 수급을 고착화시키며 가격 하방을 지지하고 상방 리스크를 확대한다. 전반적으로 일부 회복은 가능하겠지만, 균형으로 돌아가는 과정은 느리고 불완전하며 비대칭적이어서 2026년 중반까지 높은 가격과 변동성이 지속될 가능성을 높인다.

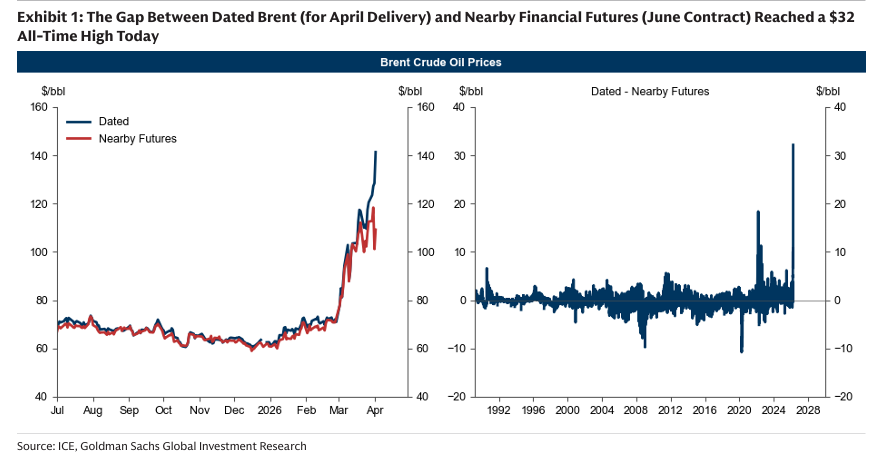

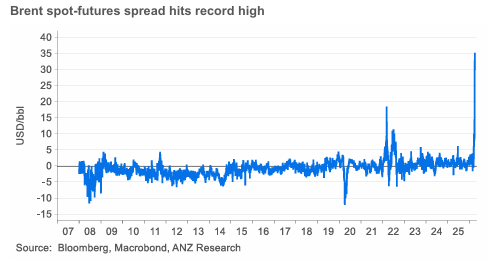

브렌트 현물-선물 스프레드 사상 최고치 경신

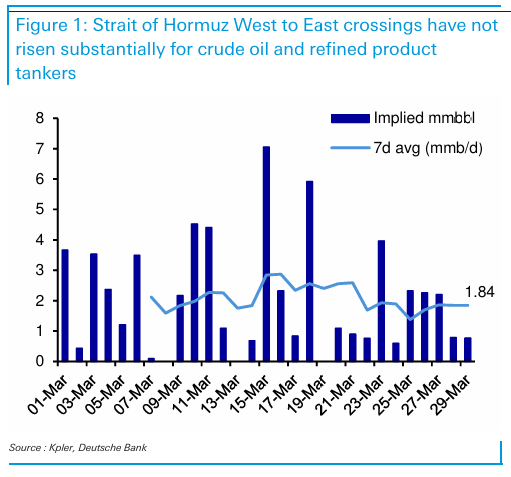

• 중동에서 진행 중인 분쟁은 전례 없는 공급 충격을 촉발했으며, 시장에 상당한 전쟁 프리미엄을 유지시키고 있다. 호르무즈 해협 봉쇄는 주요 소비 시장으로의 석유 운송에 심각한 영향을 주고 있다. 해당 해협을 통과하는 유류 흐름은 급격히 감소했으며, 사우디아라비아와 UAE의 대체 경로 활용에도 불구하고 수출은 12~13백만 배럴/일 감소했다. 공급 차질이 9~10백만 배럴/일에 달하면서 단기적으로 시장은 매우 큰 공급 부족 상태에 놓일 가능성이 크다. 이는 현물 시장에서 유가가 배럴당 140달러를 상회하는 것으로 나타난다.

• 러시아산 원유 수출은 아시아 시장에서 일부 손실을 보완하고 있으나, 전체적인 차질을 완전히 해소하기는 어려울 것이다. 러시아의 원유 수출은 비교적 안정적이지만, 아시아가 이미 상당 부분을 흡수한 상태다. 또한 러시아 석유 생산 및 수출에 대한 리스크도 증가하고 있으며, 에너지 인프라를 겨냥한 공격이 강화되면서 공급 가용성이 더욱 제한될 것으로 예상된다.

• OPEC+는 5월에 하루 20만6천 배럴 증산을 승인했으며, 이는 공급 손실을 보완하기 위해 생산을 늘릴 의지가 있음을 시장에 시사한다. 중동 분쟁이 완화될 경우, 사우디, UAE, 쿠웨이트, 이라크의 여유 생산능력을 활용할 것이다.

• 아시아 에너지 시장은 공급 타이트닝의 영향을 받고 있으나, 중국은 지속적인 비축 덕분에 일부 충격을 흡수할 수 있는 위치에 있다. 약 18억 배럴의 재고를 보유한 것으로 추정되며, 가격 상승 시 수입은 감소할 수 있다.

• LNG 가격은 전 세계적으로 급등했다. 이란의 공격과 호르무즈 해협 봉쇄로 카타르 LNG 시설을 포함한 에너지 인프라가 손상되었다. 아시아 시장은 중동 공급 차질에 취약하며, 유럽과 아시아의 미국 LNG 수요는 증가할 것으로 예상된다.

• 유럽 재고는 30% 이하로 떨어져 정상적인 계절 수준인 50%를 크게 ...