260410 GS - Ceasefire brings some relief, but we see continued tightness in aluminium; MarQ Preview

콜드브루

2026.04.14조회수 55회

콜드브루

구독자 429명구독중 18명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

중동 휴전은 광산 섹터에 어느 정도 안도감을 제공한다. 최근 투자자들의 우려는 디젤 공급 가능성과 원자재 전반에서의 상대적인 공급 리스크에 집중되어 있었다. 환율과 에너지 가격의 변동은 비용에 부담을 줄 가능성이 있으며, 이는 일정한 시차를 두고 Q2~Q3 단위 비용에 반영될 것이다. 우리는 알루미늄 가격과 프리미엄이 보다 장기적인 공급 차질에 힘입어 지지될 것으로 예상하며, 특히 유럽에서 비례 이상으로 타이트함이 나타날 수 있는 다운스트림 알루미늄에서 NHY가 상승 여력 측면에서 유리한 위치에 있다고 본다.

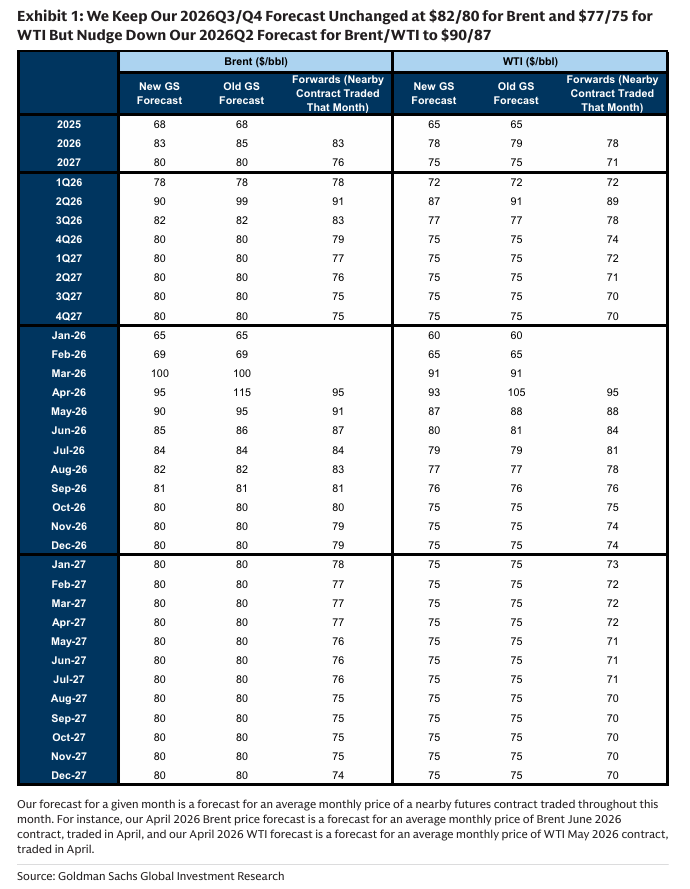

거시적으로 보면, 우리는 여전히 이번 분쟁으로 인해 일정 수준의 경기 둔화를 예상한다. 당사 이코노미스트의 기본 시나리오는 글로벌 GDP가 0.4% 감소하는 것으로, 이는 제한적인 공급 차질, 높은 불확실성, 그리고 약 0.8%의 인플레이션 영향에 기인한다. 이번 휴전은 당사 원자재 팀의 기본 시나리오와 대체로 일치하며, 이는 선박 흐름이 5월 중순까지 약 한 달에 걸쳐 정상화된다는 가정을 포함한다. 브렌트유는 2026년에 평균 85달러/배럴로 예상되며, 이는 분쟁 이전의 60달러 대비 높은 수준으로, 지속되는 불확실성과 전략적 재고 재축적을 반영한다. 만약 공급 차질이 지속될 경우 상승 리스크가 존재한다.

본 보고서에서는 원자재 및 환율 전망을 수정하고(Exhibit 1), MarQ를 미리 점검하며(Exhibit 4), 현물 가격 및 이익 민감도를 제시한다(Exhibit 5~7). MarQ는 일부 운영에서 유지보수 및 기상(필바라 지역 사이클론) 영향으로 계절적으로 약세를 보일 것으로 예상된다. 구리에서는 긍정적인 가격 대비 비용 환경, PP 상승, TC/RC 하락, 귀금속 부산물 가격 상승에 힘입어 광산업체들이 수혜를 받을 것이다. 벌크에서는 BHP의 실현 철광석 가격이 핵심 포인트가 될 것이다.

휴전은 알루미늄 펀더멘털에 미치는 ...