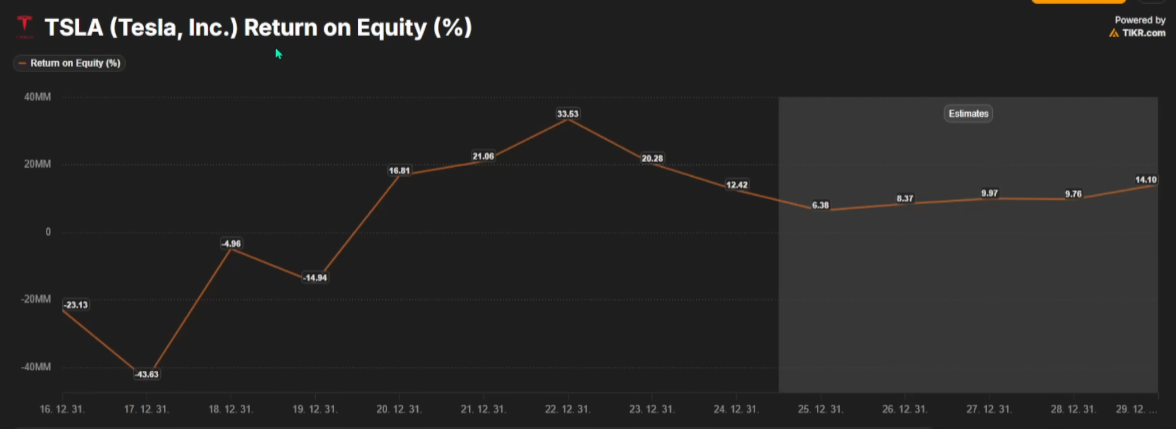

1. 테슬라 1분기 실적 발표: 기대와 우려

테슬라의 1분기 실적 발표는 마치 롤러코스터 같았는데, 실적 발표 직후에는 좋은 숫자들로 인해 주가가 상승했지만, 어닝콜에서 머스크의 발언 이후 급락함.

2. 1분기 실적 발표 결과 : 시장 기대치를 뛰어넘은 긍정적 지표들

1분기 차량 인도량은 38만 5천대로 QoQ -14% 하락하며 실적 우려를 만들어냈지만, 테슬라의 1분기 실적 보고서는 표면적으로 시장의 기대치를 상회하는 긍정적인 숫자들을 보여주었음. 차량 인도량 감소라는 우려 속에서도 수익성이 개선된 점은 주목할 만함.

2.1 매출 및 영업이익의 견조한 성장

특히 Gross Margin이 상승한 것은 주목할만함. 차량 인도량 감소에도 불구하고 상승했기 때문.

아래는 Gross margin

24년 4Q와 비교해보면 인도량과 메가팩 보급량이 다 줄어들었는데도 오히려 매출총이익은 4.18B -> 4.72B로 늘어남.

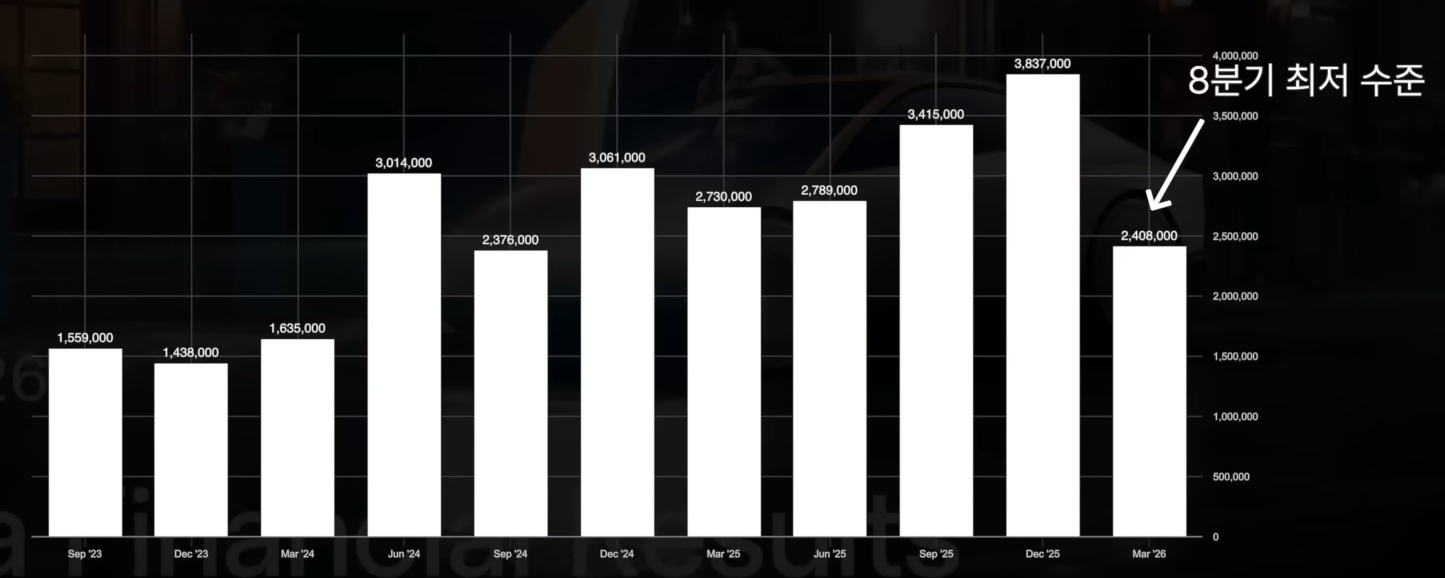

거기다가 인도량도 일시적 문제로 보임 (아래는 인도량 그래프)

1분기 수주잔고가 2년만에 최고 수준이라고 밝혔기 때문임.

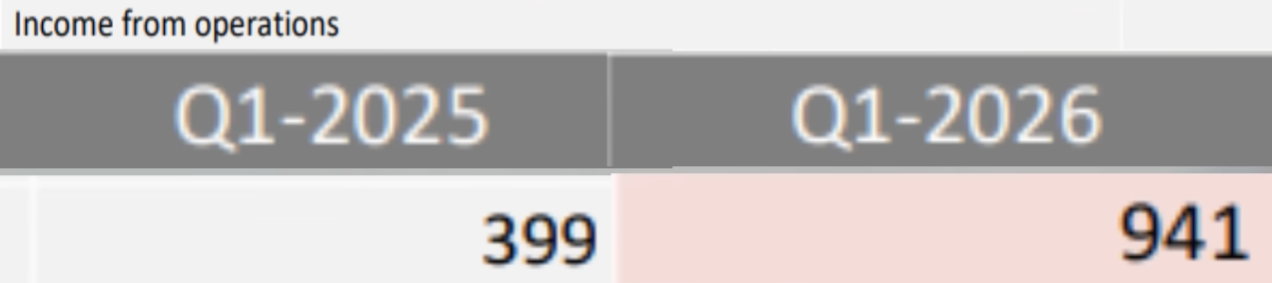

전년 동기 대비 영업이익이 136% 폭증하며 9억 4천만 달러를 기록함

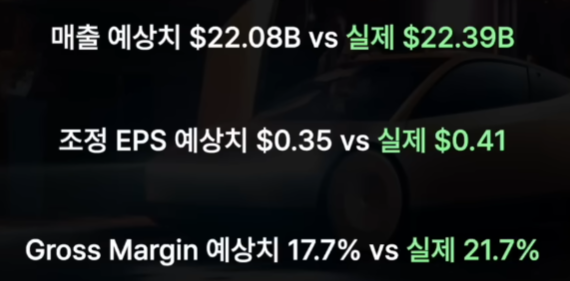

매출액 역시 전년 대비 16% 증가한 224억 달러를 달성

영업이익률도 4.2%로 회복

넌갭 EPS(조정 주당순이익)는 0.41달러로, 시장 컨센서스인 0.36달러를 14% 이상 상회

매출액과 EPS 모두 두 분기 연속 시장 예상치를 뛰어넘는 서프라이즈를 기록함.

차량 인도량 감소: 1분기 차량 인도량은 38만 5천 대로, 직전 분기 대비 14% 이상 감소했으며 시장 기대치에도 미치지 못했고,

에너지 저장 장치(ESS) 보급량 역시 8.8GW로 직전 분기 대비 38% 감소하며 하락세를 보였음.

그러나 이러한 인도량 감소에도 불구하고 매출 총이익이 오히려 증가한 것은 차량 원가 절감과 서비스 매출 증대 효과가 컸음을 시사함.

에너지 파트

에너지 보급량은 8분기 최저 수준이지만, 아직은 변동성이 큰 단계이므로 26년 전체로 보면 25년보다는 높은 보급량을 기록할 것임.

2.2 수익성 개선의 핵심 동력: 차량 원가 절감 및 서비스 매출 증대

차량당 평균 비용의 급격한 하락: 테슬라 자체 리튬 정제 공장 및 양극제 공장 가동으로 배터리 원자재 비용이 절감.

이는 다른 전기차 회사들이 하지 않는 배터리 원자재까지 직접 다루는 수직 통합 전략의 결과.

재료 원가 하락은 영업이익 증가의 주요 요인으로 작용.

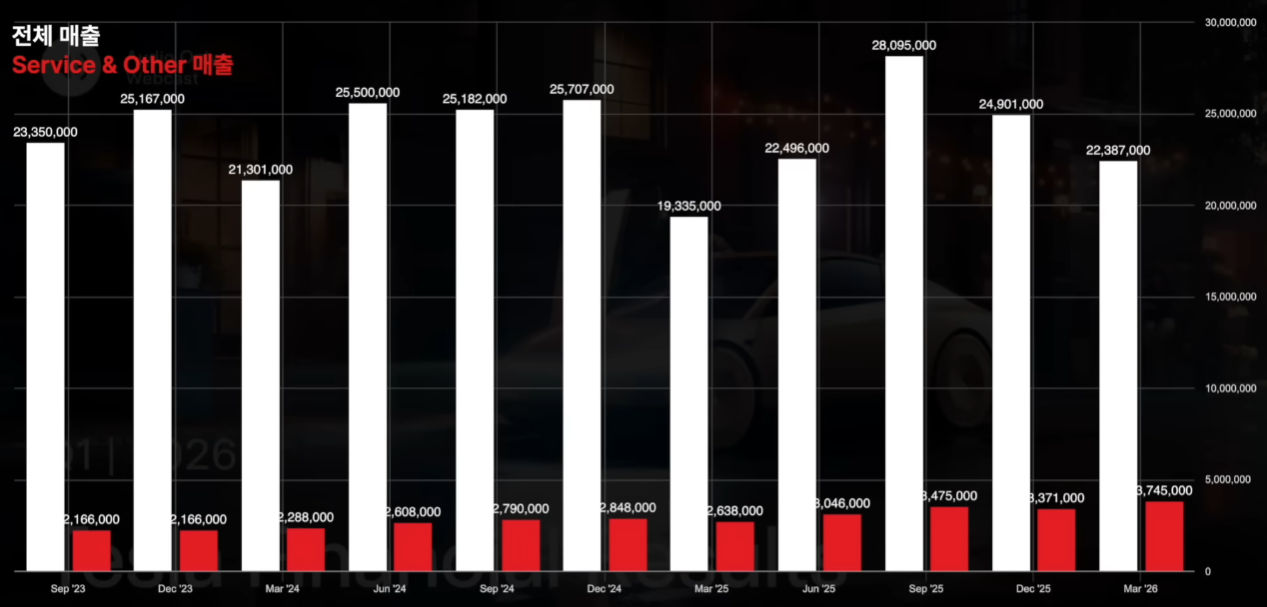

서비스 및 기타 부문 매출의 폭발적인 성장: 자동차 판매 외 부가 서비스 매출이 전년 대비 42% 급증.

이 부문에는 FSD(완전 자율 주행) 소프트웨어 구독, 슈퍼차저 충전, 보험, 로봇 택시 운영 매출 등이 포함됨.

이는 더 이상 자동차 판매량에만 의존하는 것이 아니라, 이미 도로를 달리는 수백만 대의 차량에서 발생하는 꾸준한 수익을 창출하는 구조로 변화하고 있음을 보여줌

서비스 매출은 꾸준히 증가하며 소프트웨어 기업으로서의 면모를 강화하고 있음

전체 매출에서 Service & Other 매출이 차지하는 비율은 16%정도로 아직 작지만 계속해서 상승중이라는 것이 중요함.

FSD 구독자 수의 기록적인 증가: 활성 FSD 구독자 수가 128만 명을 기록하며 직전 분기 대비 18만 명 이상 증가함.

이는 분기 사상 최대 신규 구독자 증가이며, FSD 구독료는 차량 제조 ...