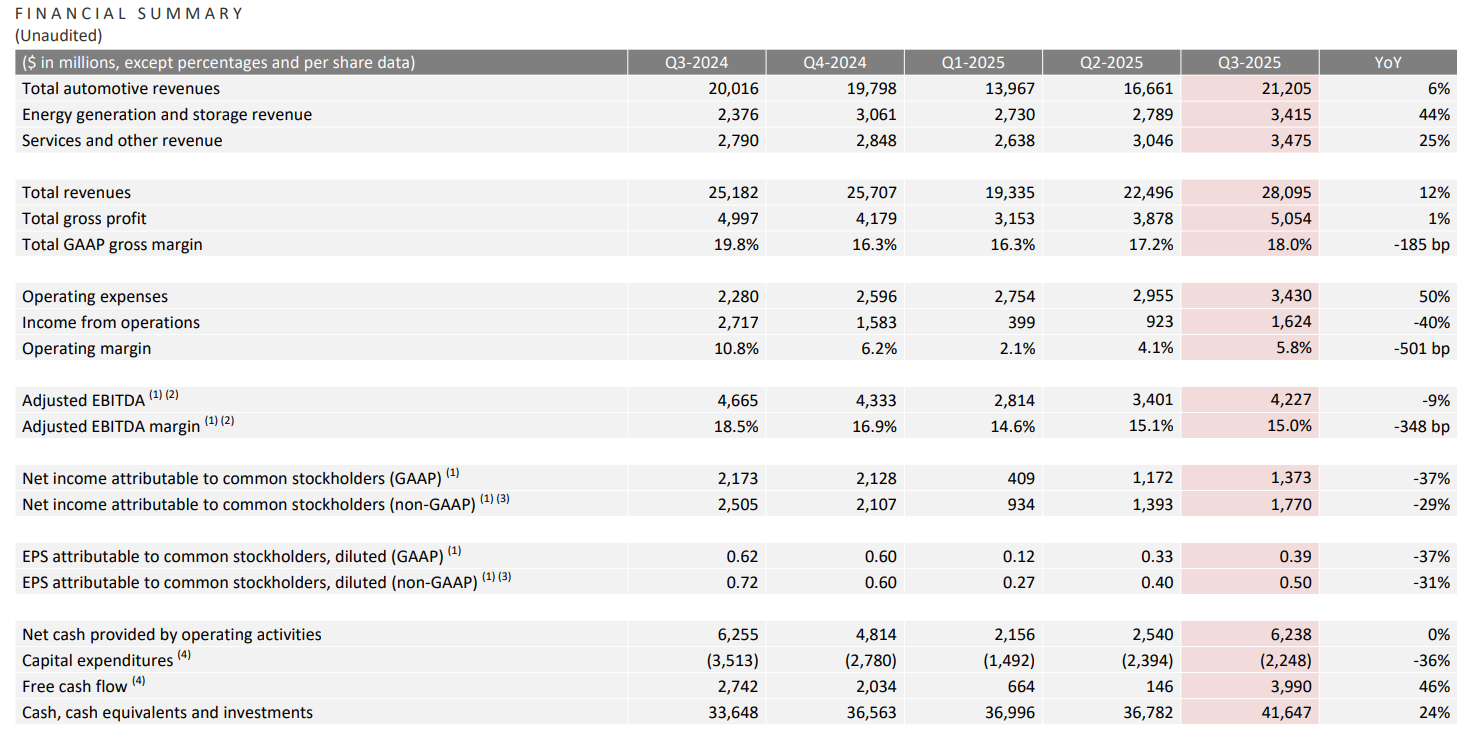

EPS

예측 : 0.54 / 실제 : 0.5 (-7% 하회)

매출

예측 : 26.2B / 실제 : 28.1B (+7% 상회)

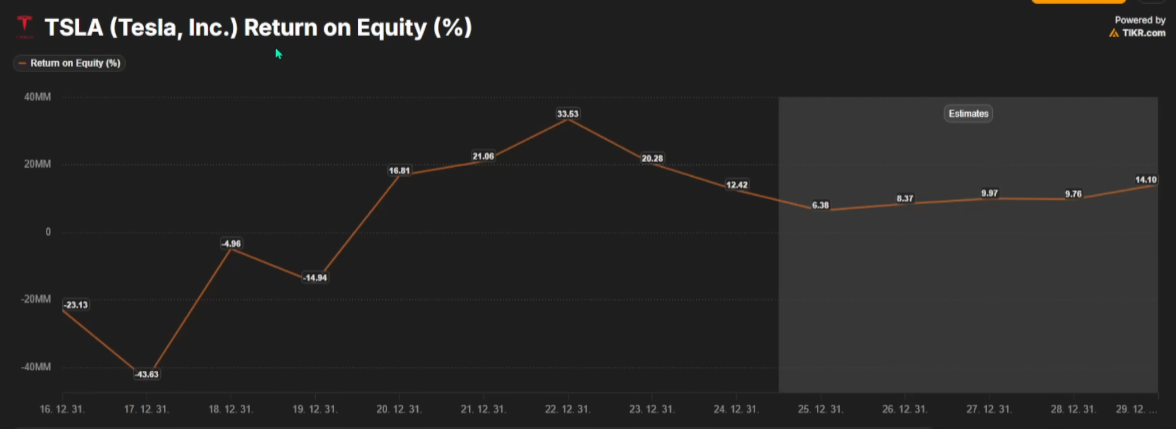

TSLA의 연도별 ROE를 보면 22년에 피크를 찍고 25년까지 떨어졌다가 바닥을 치고 서서히 올라오는 그림을 보임.

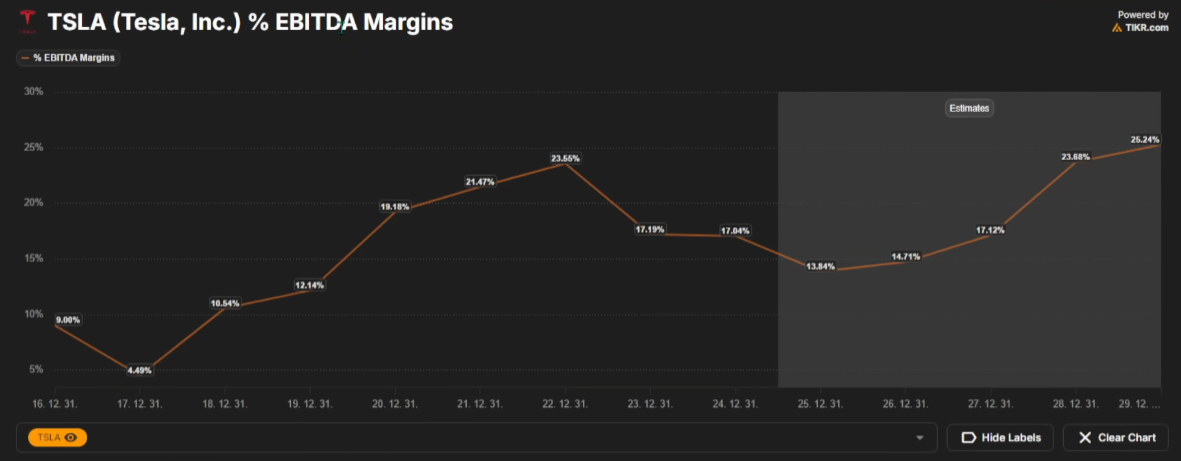

영업이익보다 순현금흐름에 가까운 EBITDA 마진을 봐도 비슷한 그림임.

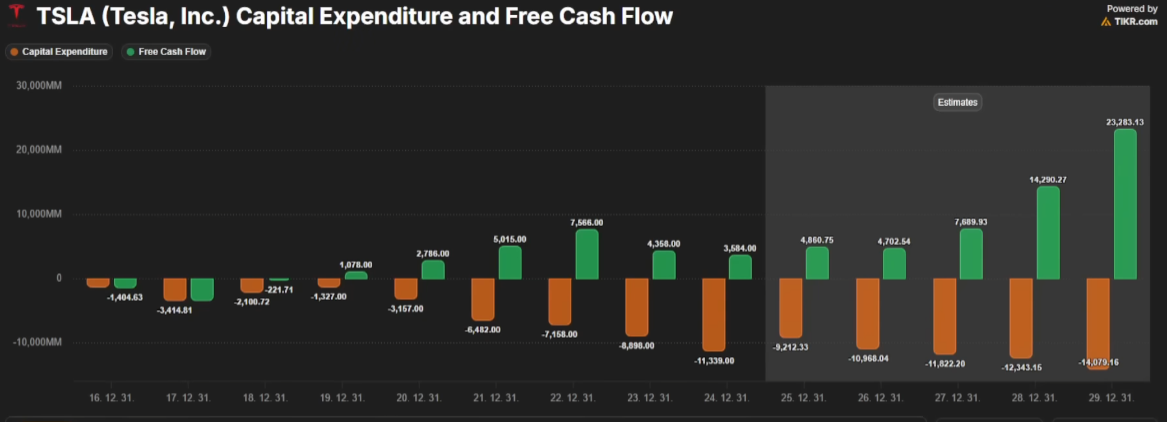

FCF와 Capex를 비교하면 capex도 계쏙 늘어나지만 27년 이후로는 FCF의 성장세가 매우 가팔라질 것이라 예상하고 있음.

자동차 매출은 탄소 크레딧 이슈로 인해 이번분기에 특별히 많이 팔렸다고 볼 수 있으므로 미래 방향성이 다소 불확실.

하지만 에너지 & 스토리지는 꾸준하게 상승중 (YOY +44%)

간단히 보면

먼저 자동차 부문 OPM은 2.9% 대임.. 정말 효율이 안나는 부문이라 볼 수 있음.

3분기 497,099대 인도량으로 사상 최대 기록 & 21.2B의 매출을 기록했으나 ASP는 $42,657로 전년대비 1.7% 하락하였음.

GPM은 15.4%로 하락 했으며 크레딧은 417M( -44%)으로 매우 줄어든 매출을 보이고 있음.

매출총이익률 15.4%의 수치를 비교하면, 레거시 업체 들 평균(10%)보다는 약간 높지만 BYD의 19%에 비하면 낮은 편임. 테슬라는 전기차 부문에 있어서는 경쟁력이 약화되고 있다고 볼 수 있음.

그에 반해 아직 매출 비중은 작지만 에너지 부문 GPM 31.4%, OPM은 25%이며 매출 비중을 꾸준히 높여갈 것으로 추정중.

(에너지 부문의 매출 비중은 13%, 이익 기여도는 23%)

아마도 26 27년의 매출 성장과 EBIT을 담당할 분야가 에너지 사업이 아닐까 추측할 수 있음.

아마존이 이커머스 사업을 메인으로 하다가 지금은 AWS 사업으로 돈을 벌어들이고 있는 것과 마찬가지로 테슬라도 비슷한 길을 걷게될 확률이 있음.

전반적으로 25 3Q의 OPM이 5.8%(24년도 10.8%)인것은 거의 레거시 기업과 별반 차이가 없을 정도로 낮은 수준인데, 이것은 크레딧 매출이 줄어들고 있기 때문임. 전기차에서 남는 마진이 중국 전기차 때문에 더 훼손될 가능성을 고려한다면 에너지 사업이 테슬라의 동력이 될 수 있을 것이라 생각됨.

또한 이번분기에 일회성, 비경상비용등을 살펴보면 1회성 구조조정 $238M &...