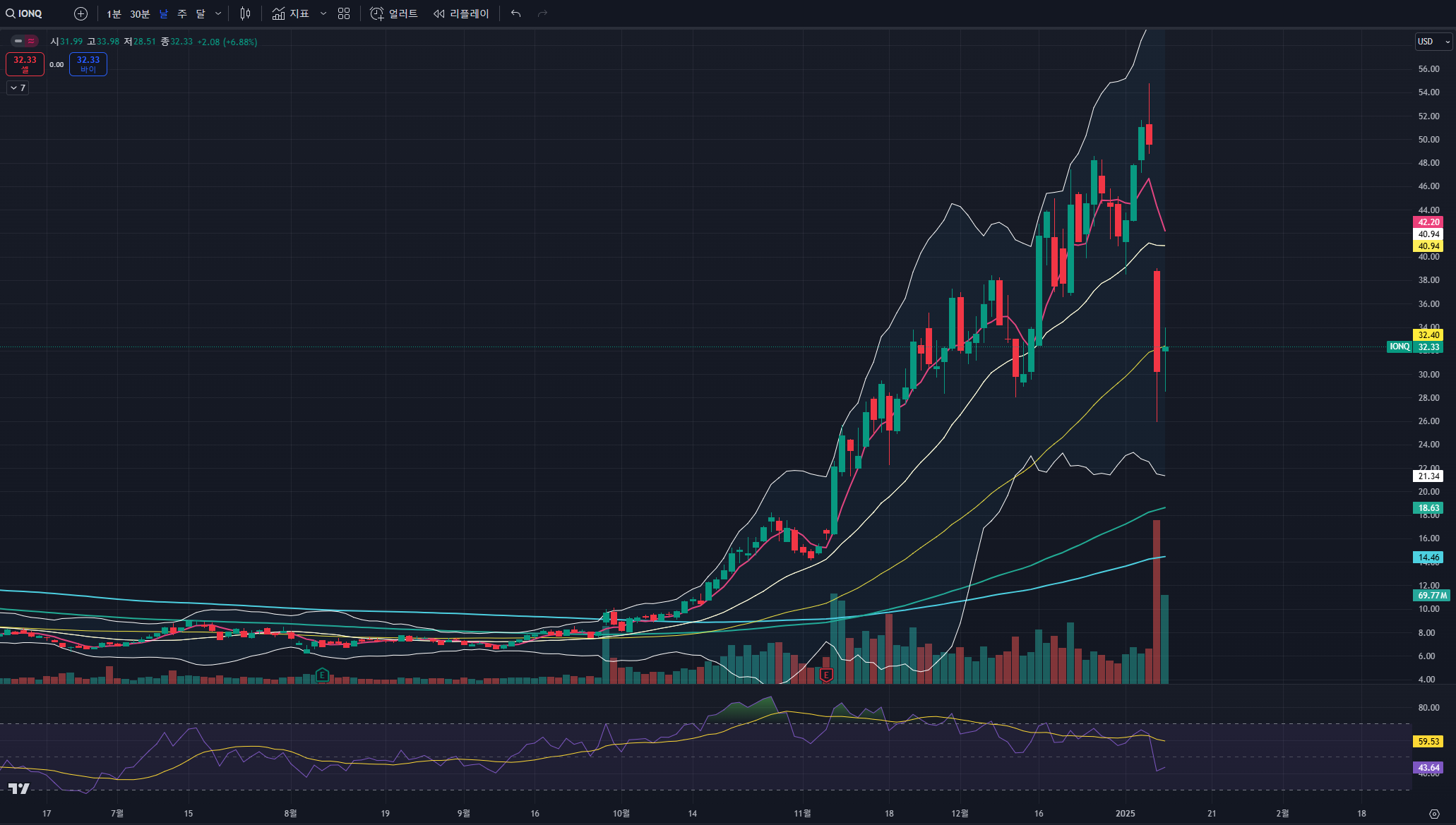

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

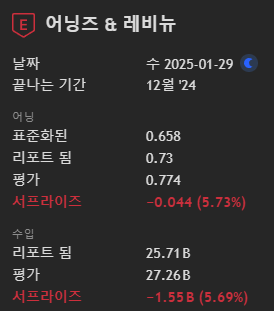

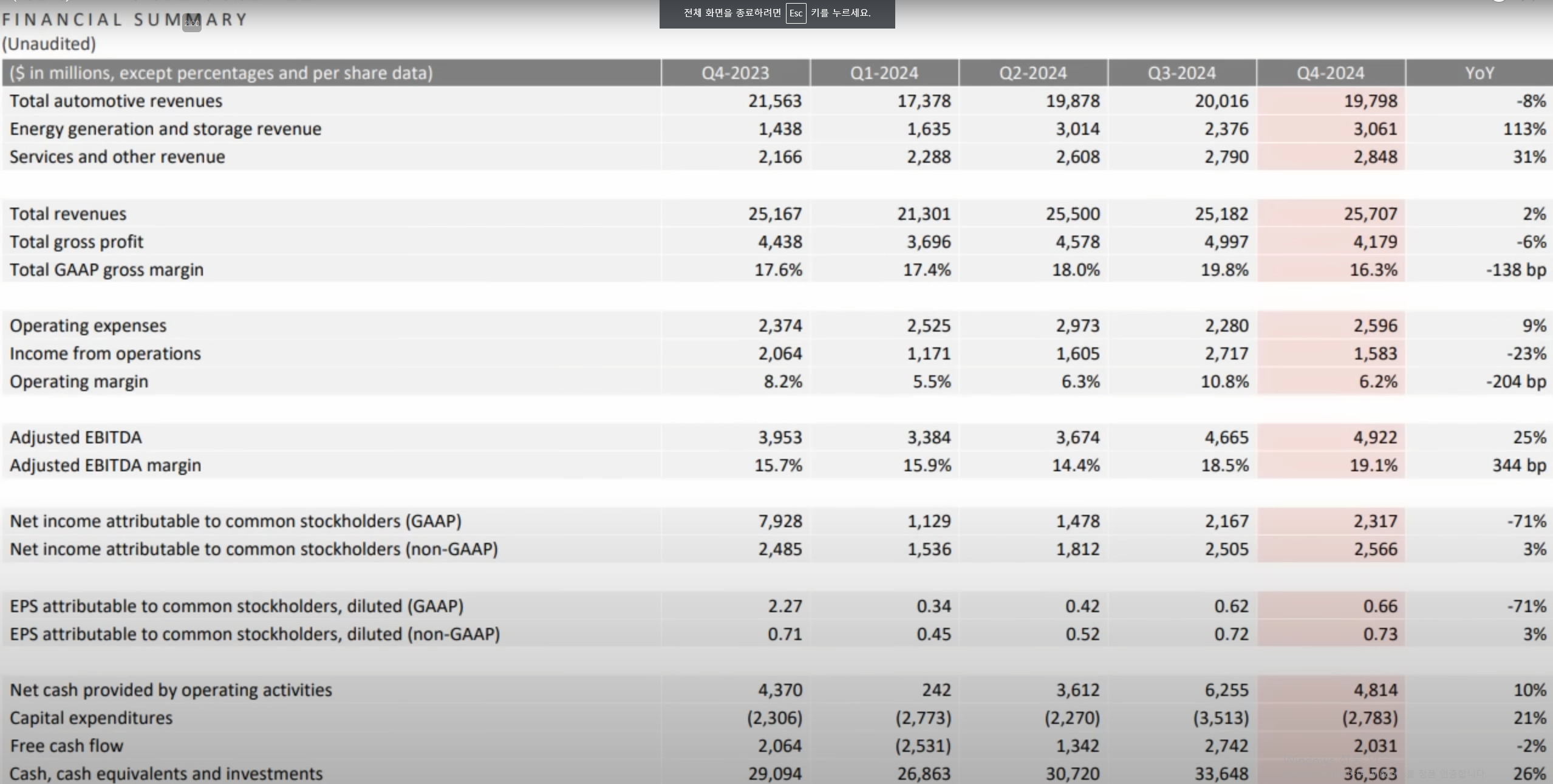

일단 매출, 어닝 miss

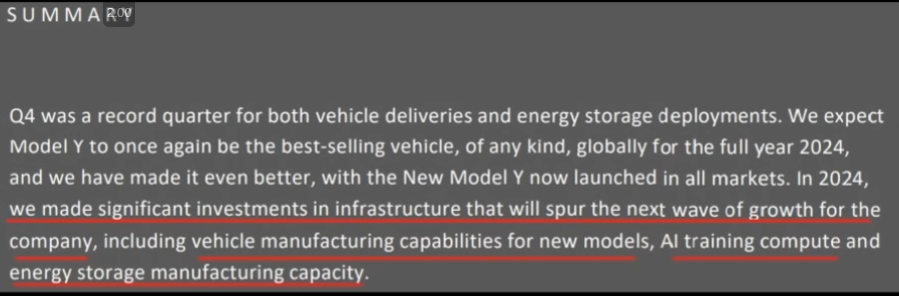

24년도에 infra (자동차 신모델 제조, AI, 에너지 저장장치) 투자가 많았다. 특히 FSD 가 유럽과 중국에서 런칭할 계획이므로 25년이 정말 중요한 해가 될 것이라 함.

4Q 숫자들을 보면

자동차 매출이 YOY로 -8%

에너지 사업 113%

서비스 및 기타 31%

GAAP 기준 Gross margin은 3Q 19.8% -> 4Q 16.3% 로 줄어듬

Operating margaineh 3Q 10.8% -> 6.2%로 줄어듬

그 결과로 Net cash provided by operating activities가 6,255 -> 4,814로 줄어듬

그리고 Capital expenditures 도 -3,515 -> -2,783으로 줄어듬

FCF 2742 -> 2031로 줄어듬

cash & cash equivalents and investments 는 33,648 -> 36,563으로 늘어남

자동차 delivery 수자체는 늘어남.

OCF, FCF는 QOQ로는 줄어들고 YOY로는 아주 소폭 늘어남

Net income, Adjusted EBITDA는 YOY로 줄어듬

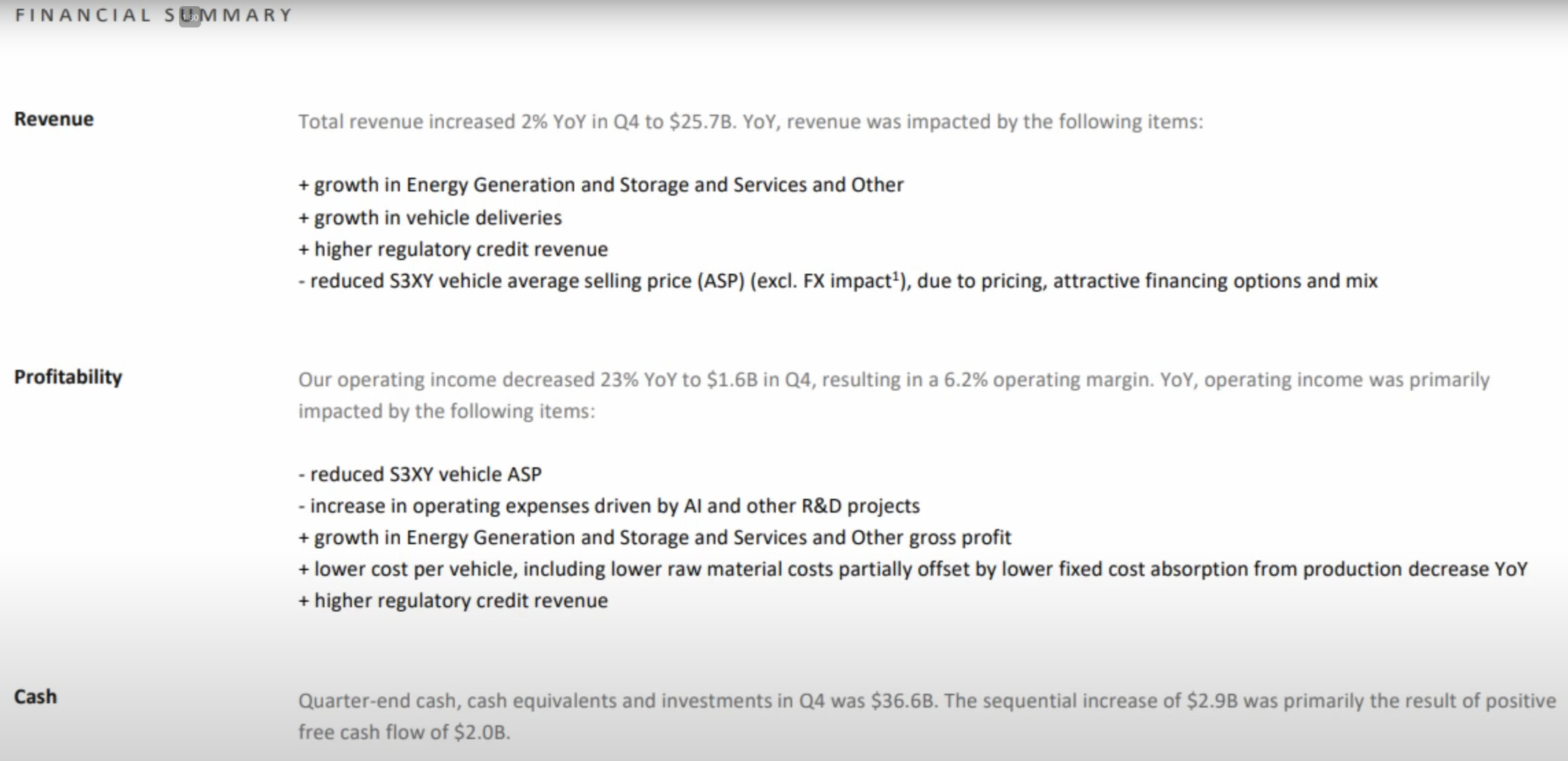

수익성 측면에서 3 X Y 모델의 평균 단가 (ASP)는 내려가고

AI R&D로 operating expenses는 늘어남

다만, regulatory credit revenue는 상승.

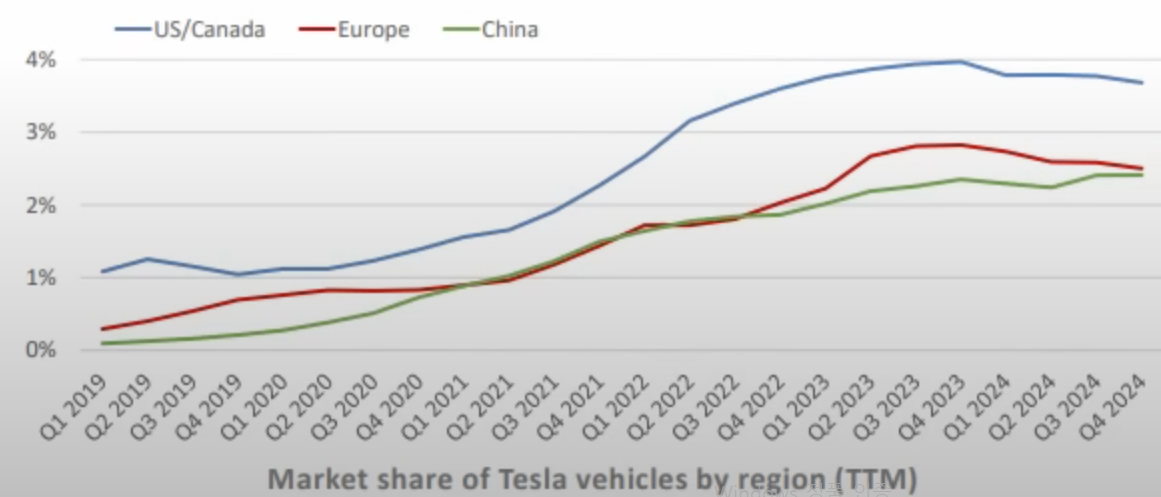

북미와 유럽에서는 market share 줄어들고 중국에서는 소폭 상승.

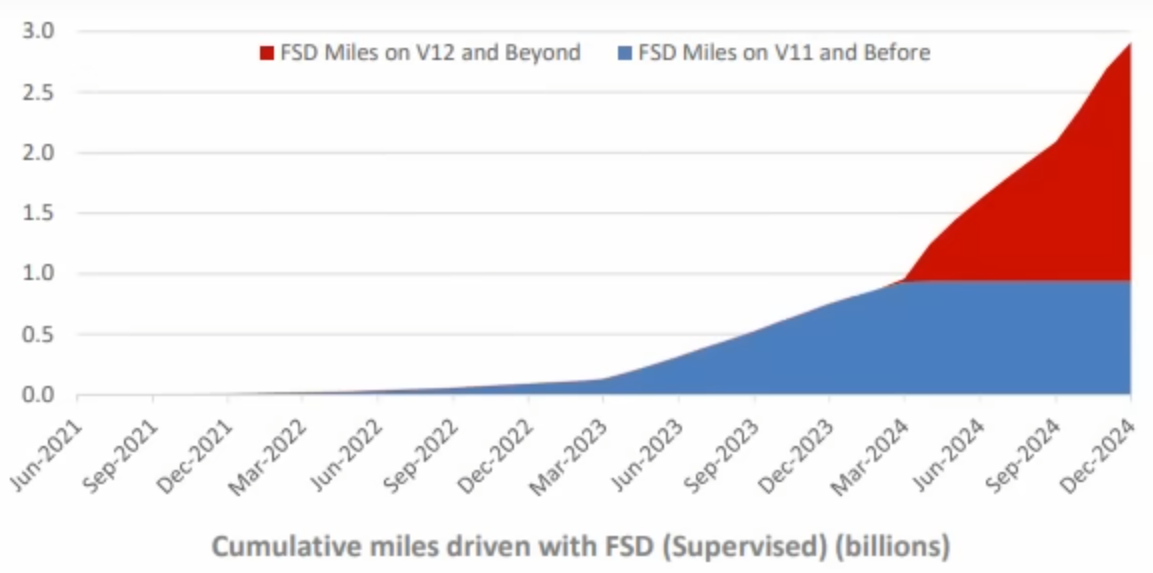

V11보다 V12에서 누적 마일수가 폭발적으로 상승

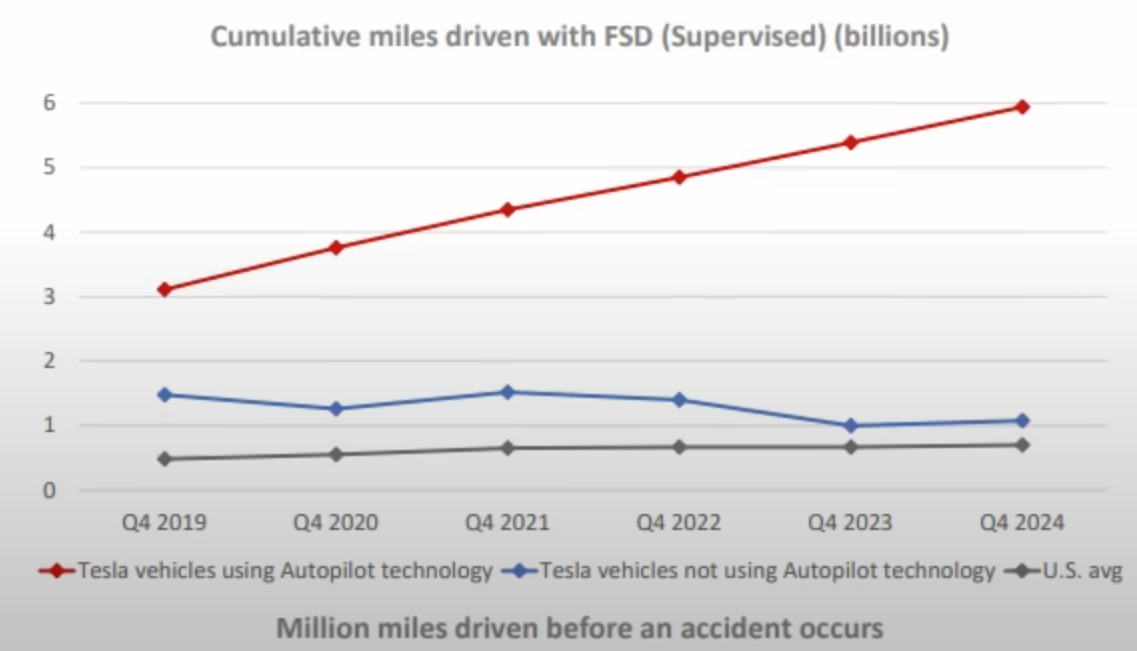

오토파일럿을 사용하는 사람은 증가 추세중

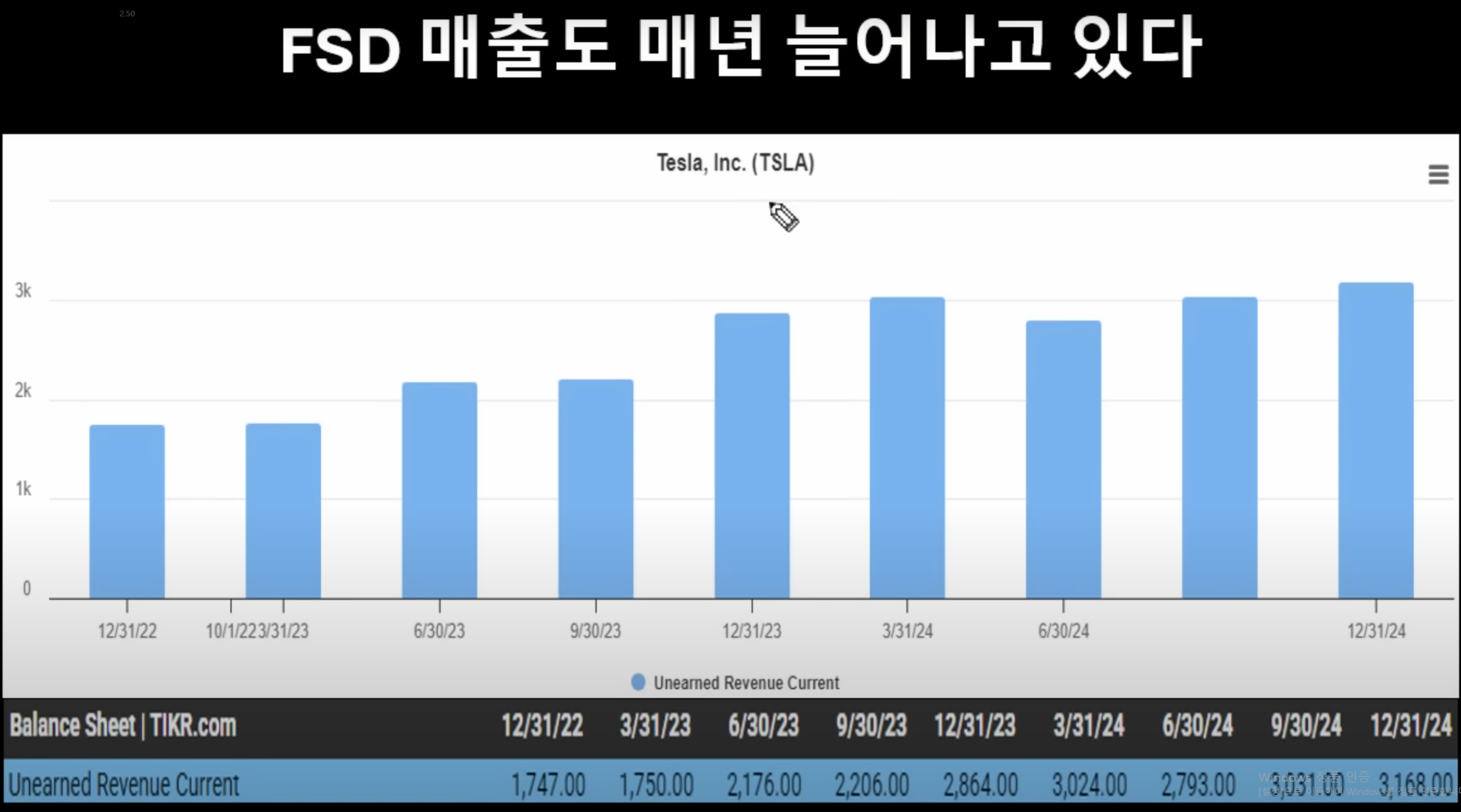

위 숫자는 unearend revenue current임. Defered revenue(이연매출)라고 볼 수도 있는 숫자인데

회계상 부채에 잡혀있다가 나중에 자산 계정으로 들어가는 숫자들임.

일단 FSD 매출은 점점 성장중임.

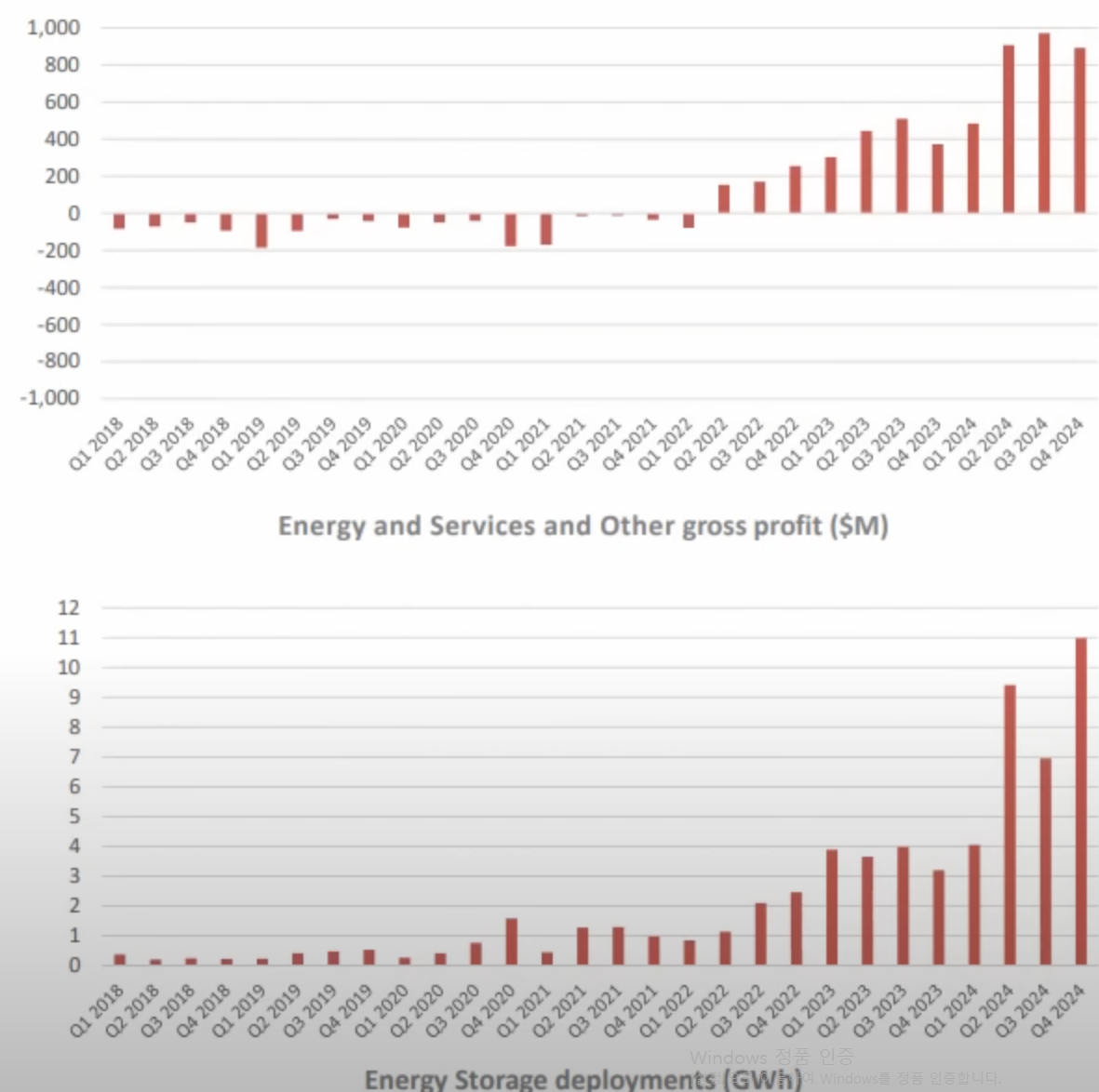

에너지와 서비스 부문의 GP 는 소폭 내려감

에너지 저장장치 배포는 늘어남

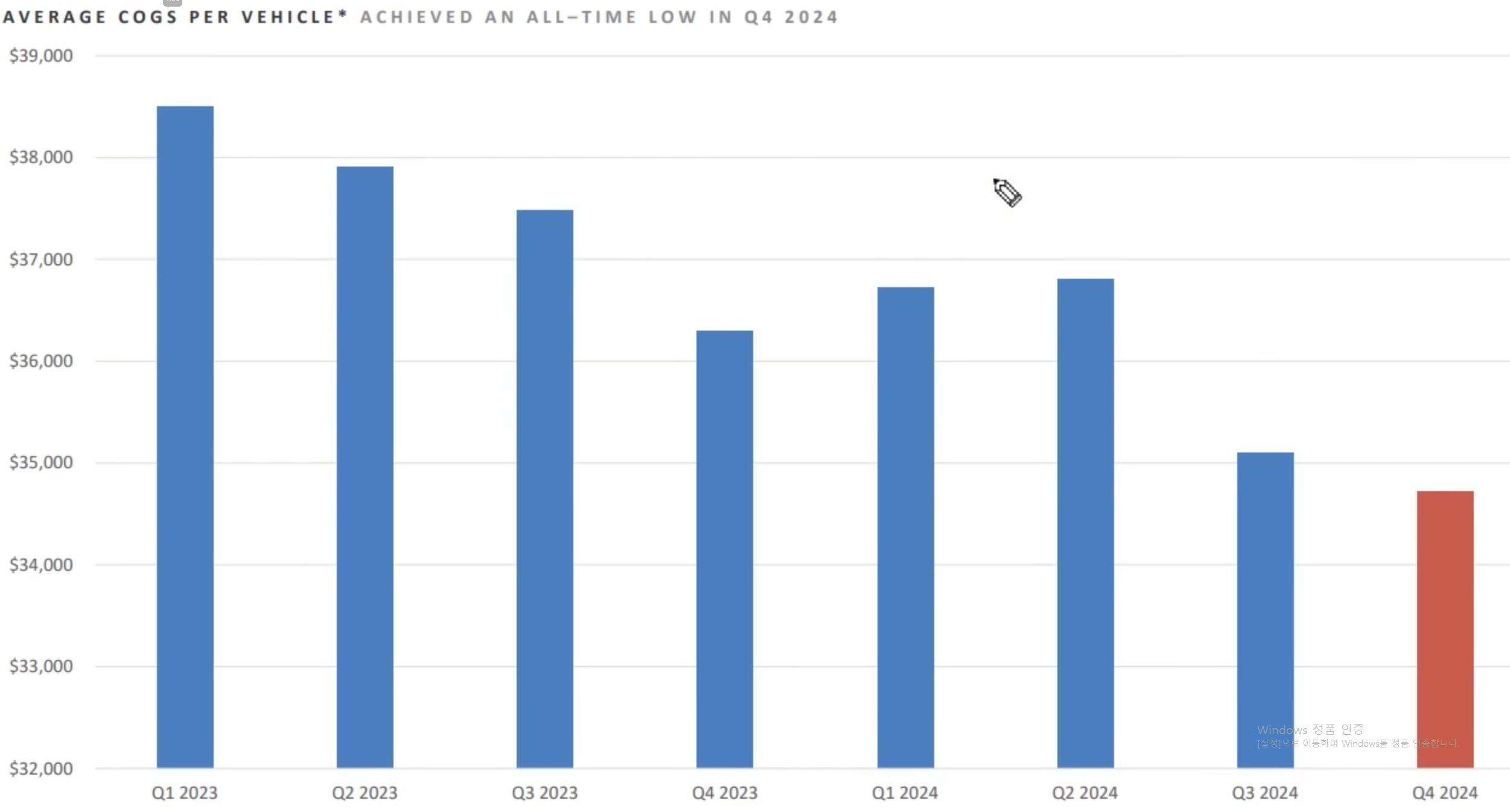

차량 한대당 생산단가 COGS는 줄어들고 있는 모습

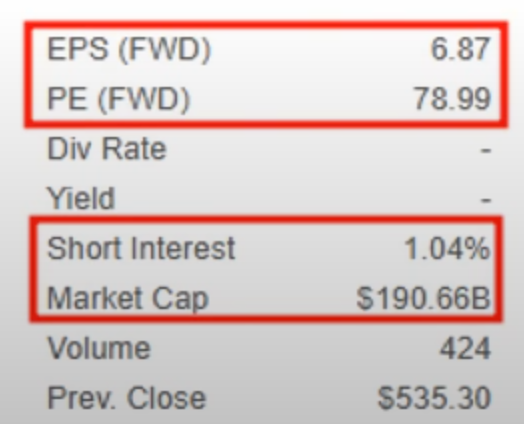

어닝콜에서 테슬라는 상위 5개 회사를 합친 것보다 더 큰 가치를 가지게 될것이라 발표

지금 시점으로 시총 14.81T -> 대충 $4800..

그 내부에는 FSD와 휴머노이드가 있음.

27,28년도에 FSD의 발전이 폭발적으로 있을 것이라 예상하고 있고 25년 6월에 오스틴에서 무인 자율주행을 출시할 예정이라 밝힘

25년 말까지 옵티머스 10.000대 생산을 목표로 하고 있음. 정확히 10,000대는 어려울 수 있겠지만 수천대를 만드는데에는 반드시 성공할것. 1년마다 10배의 생산 ...