콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

S&P Forward P/E = 21

테크 Forward P/E = 30 근처

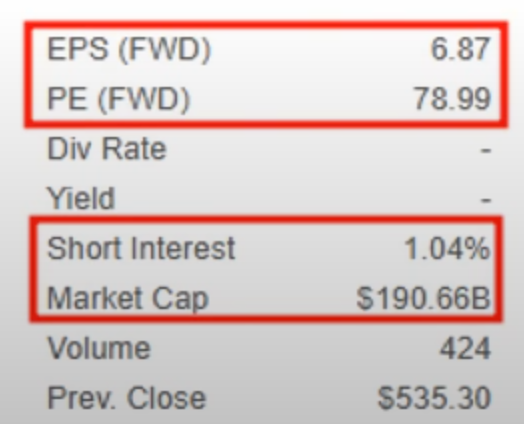

현재가 $69.99

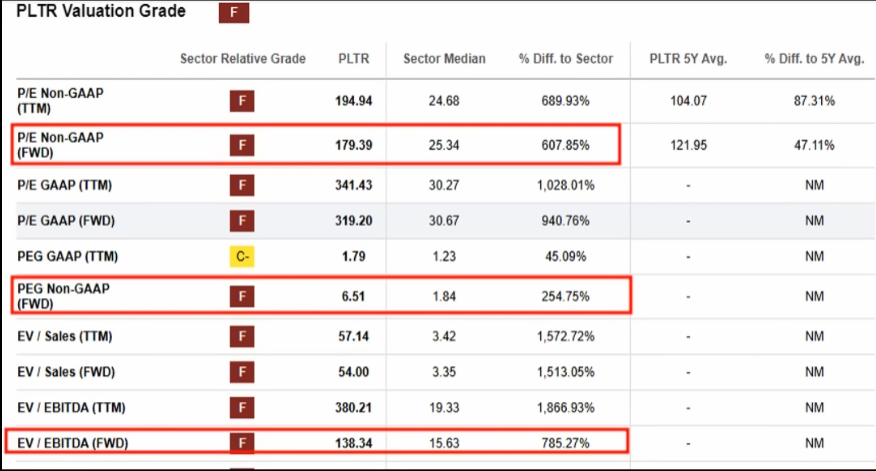

현재 기준 공매도 비율은 적고, 포워드 기준 EPS = 0.38 // PE = 179.39

MS에서 나온 리포트

SanJit Singh 목표가 $60 : 매도 리포트

정부나 다른 기업들에 제품 재계약에 성공하면서 평가배수의 재평가를 주도했고 그로 인해 Forward P/E = 180 까지 갔음.

FCF/growth = 3.4배수 (동종업계중 가장 높음)이 반영되어 있어 PT 60 이상을 주기는 힘들다고 말함.

현재는 underweight로 등급을 두지만, 트럼프 행정부와 관련해 추가적인 긍정적 결과가 있을 수 있고, 피터틸과 부통령 JD밴스와의 관계, 미정부 계약의 지속적 모멘텀, 나드가 100 지수 편입으로 추가 자금 유입이 가능할 것이라고 예측함.

주가가 하락할때 주식을 살 근거는 매출과 EPS가 증가하고 있는지를 봐야함.

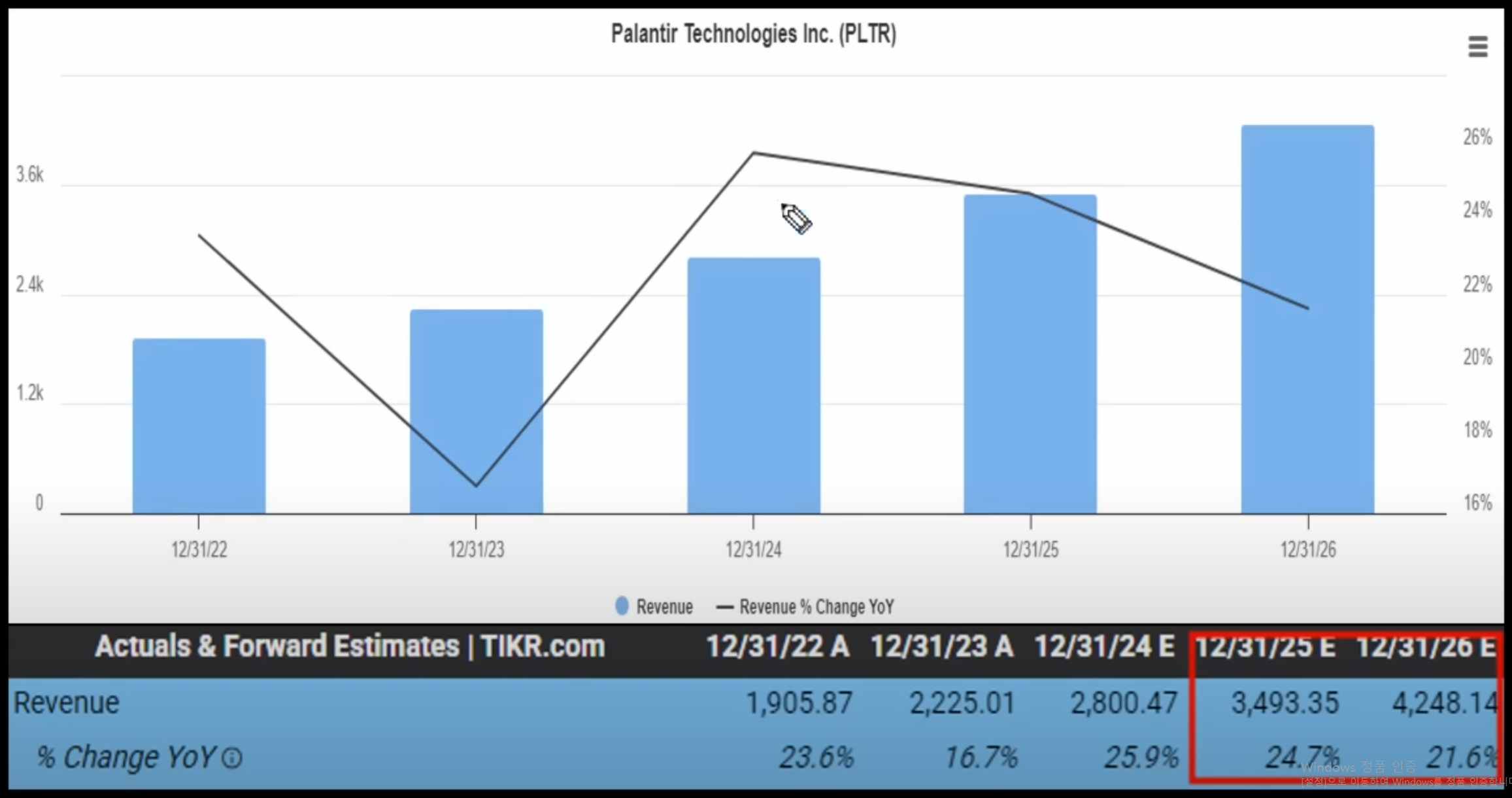

매출 성장률을 보면 25년도 24.7%, 26년도 21.6% 정도를 예상. 약간 줄어들기는 하지만 여전히 20%를 상회

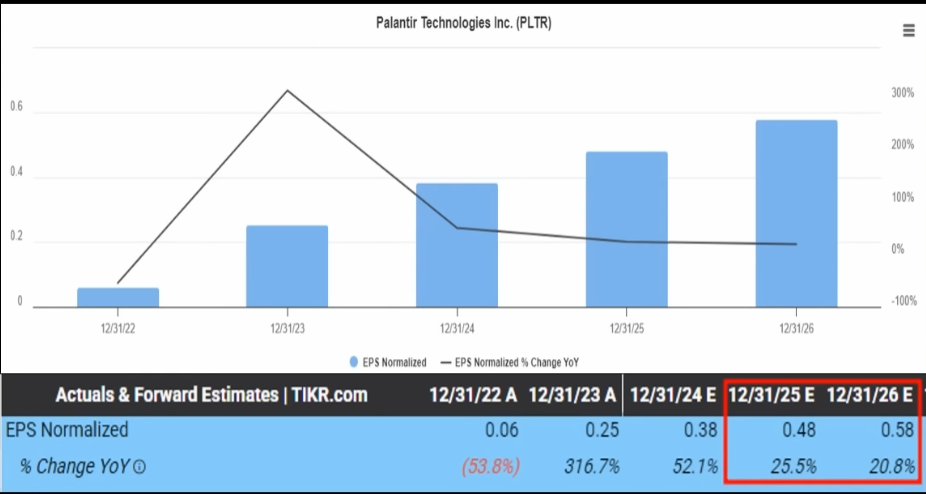

EPS는 25년도 0.48, 26년도 0.58 정도로 추정

성장률은 25.5% -> 20.8% (20%는 넘음)

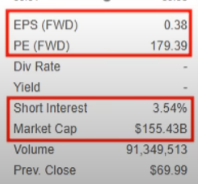

Forward P/E는 앞에서 봤떤대로 180 정도 (섹터 평균은 25) 상당히 고평가..

PEG = 6.51 (섹터평균 1.84)

EV/EBITDA = 138.32 (섹터평균 15.63)

25년 적정주가를 계산 : EPS X PE = 0.48 x (5년치 평균 PE = 121.95) = $59

PLTR 배수 과거 history

PSR을 보면 평균 15.91이었는데, 최근은 45.94

EV/EBITA 평균은 48.3 // 최근은 115.76

PE(normalized earning) 평균 68 // 최근 148

25년도 적정주가를 $60이라고 봤을때 대략 장대 양봉 상방임

RSI도 현재 너무 높음. 천천히 매수할것.

향후 성장성을 계속 지켜봐야함

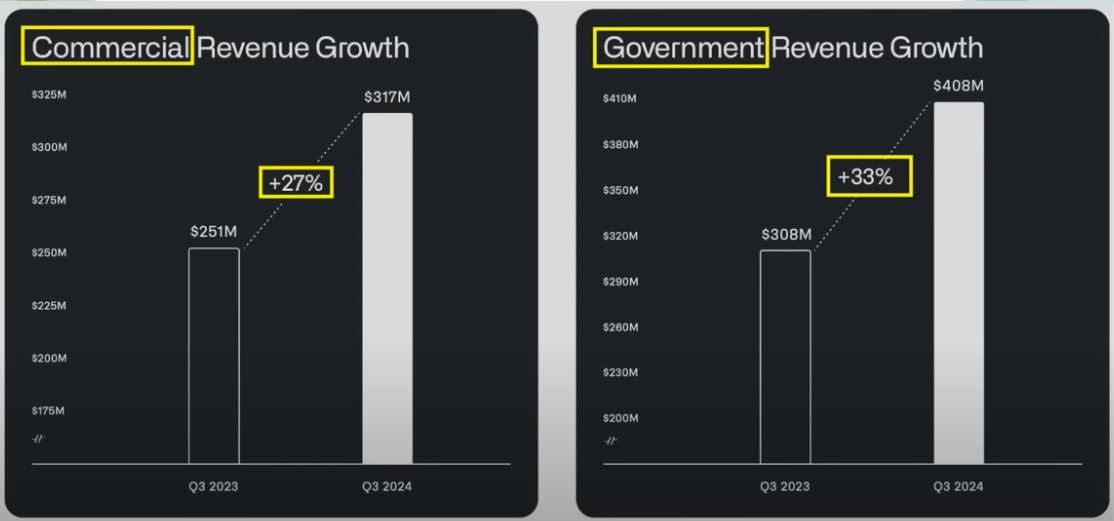

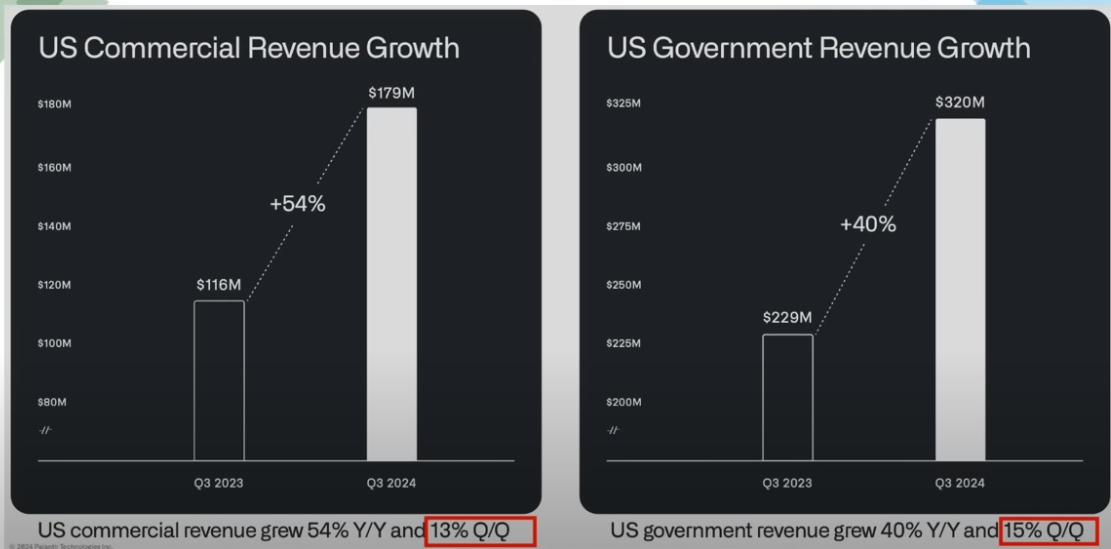

전세계 적으로 보면 정부 계약이 많고 성장도 더 많음

미국한정으로 보면 매출 자체는 정부쪽이 많은데 YOY로 보면 상업적으로 성장률이 더 높음.

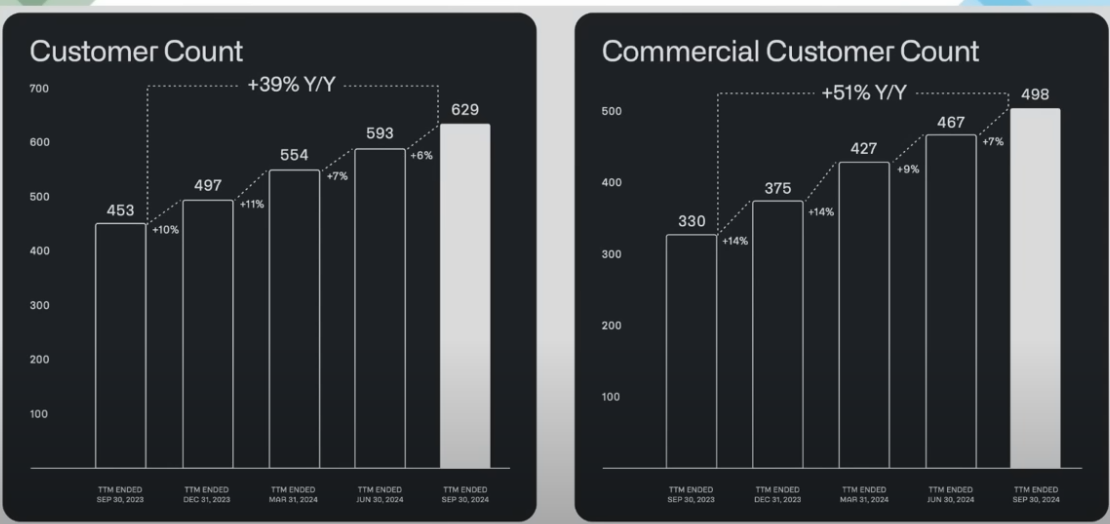

고객의 수도 매우 크게 늘어나고 있는 중

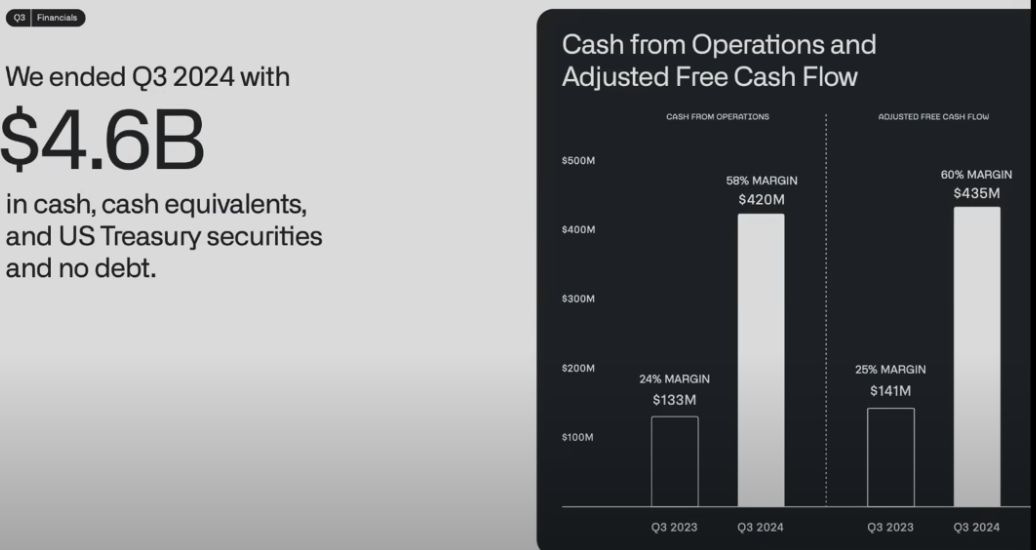

현재 재무상태를 보면

현금 + 현금성 자산이 4.6B가 있고

영업 현금흐름을 보면 23 3Q 133M -> 24 4Q 420M으로 현금이 매우 늘어남

FCF는 23 3Q 141M -> 24 3Q 423M 으로 대폭 늘어남

2030년까지 대략 20%의 성장을 유지할 것으로 예상중

24년 EPS 0.36 -> 30년 EPS 1.27

250123 수정

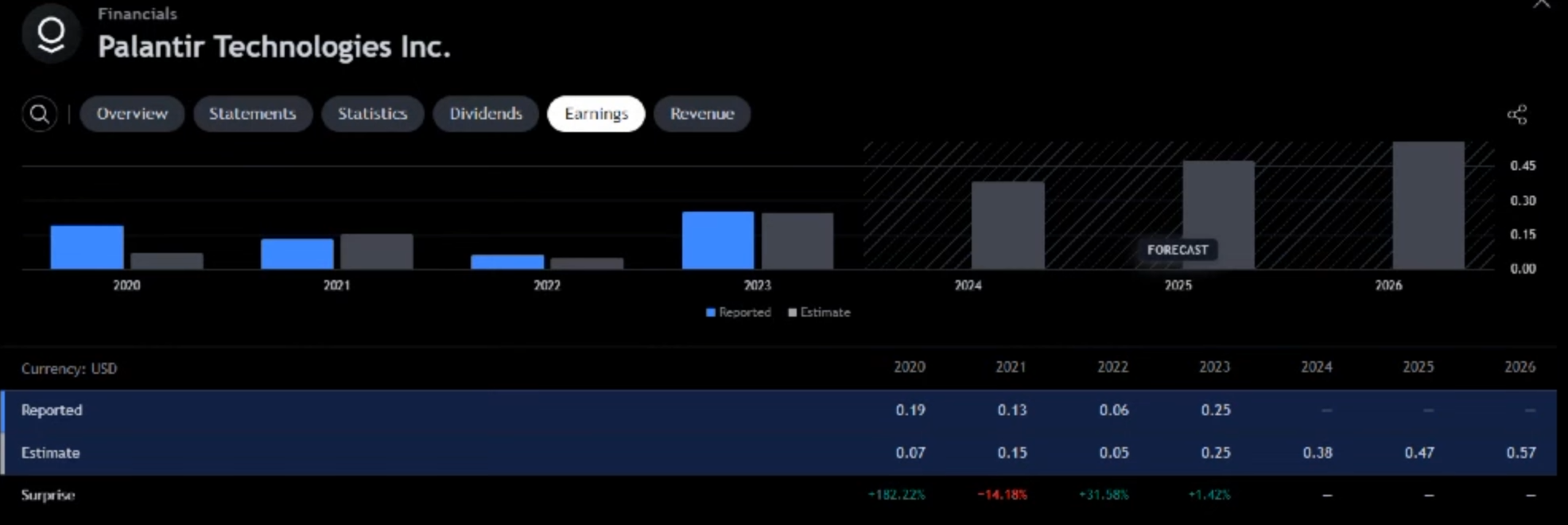

EPS

EPS 23년 0.25 -> 24년 0.38 추정 -> 25년 0.47 추정

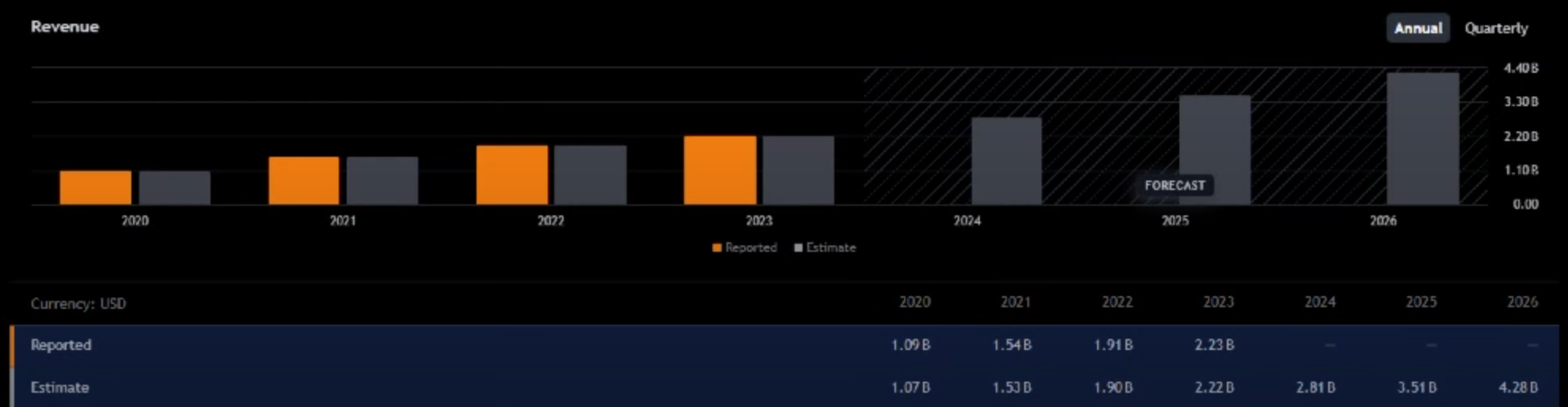

매출

23년 2.22B -> 24년 2.81B -> 25년 3.51B -> 26년 4.28B

트럼프 수혜주이므로 장기 투자 해볼만함.

20250204 실적발표 정리

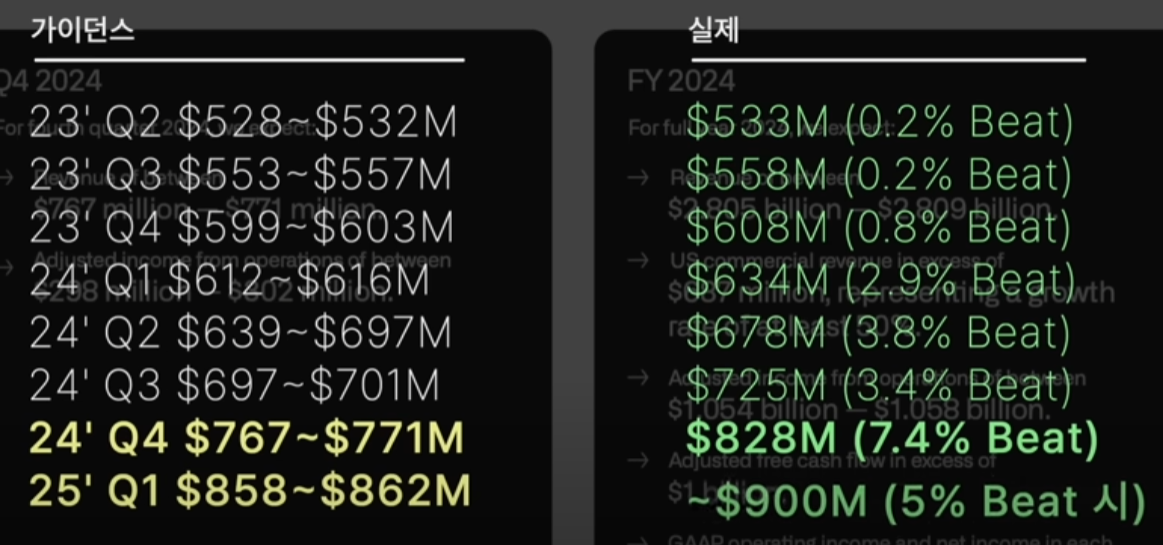

어닝 매출 모두 크게 비트

전분기에 내줬던 당분기 가이던스와 실제 보고된 매출들을 보면 그간 3-4% 정도 비트를 해주었었음. 그런데 이번 분기 24 4Q에 무려 7.4% 비트

이번에 제시한 25 1Q 매출 추정치는 850M 정도인데 만약 5%만 비트해도 이제 거의 1B에 가까운 매출을 보여줄 수가 있는 상태가됨

24년 4Q 매출 성장률은 YOY로 36%, 미국내 매출 성장률은 52%

25년도 가이던스는 매출 성장 31%로 둠

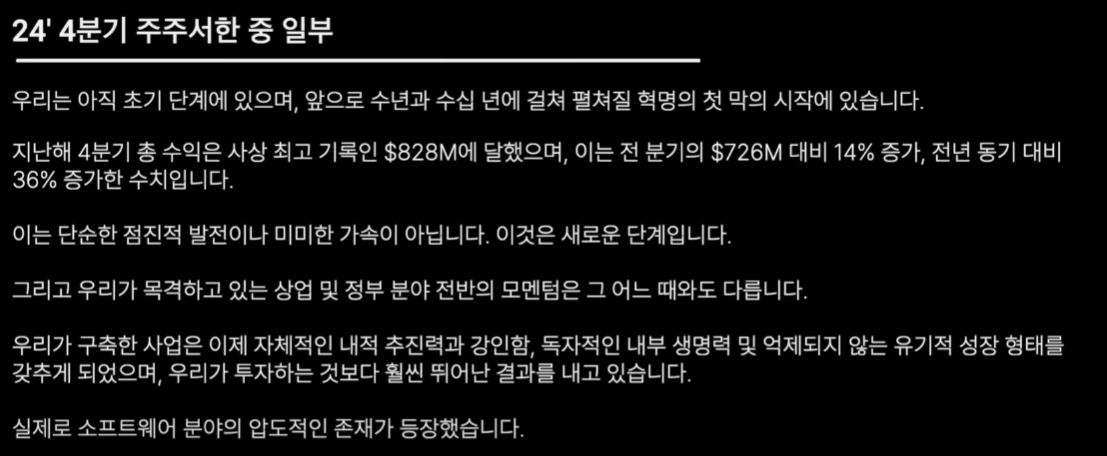

알렉스 카프 : AI혁명에서 PLTR의 입지가 더욱 강화되고 있으며 LLM 의 상품화에 대한 PLTR의 통찰력은 사실로 드러났다고 볼 수 있다.

알렉스 카프의 주주서한 내용을 보자

"PLTR는 여전히 초기 단계게 있고 수년, 수십년에 걸쳐 전개될 혁명의 첫번쨰 막이 시작되는 시점에 있다. 24년 4Q 매출은...