260527 GS - Crypto : four key themes exiting 1Q26 EPS

콜드브루

2026.06.02조회수 44회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

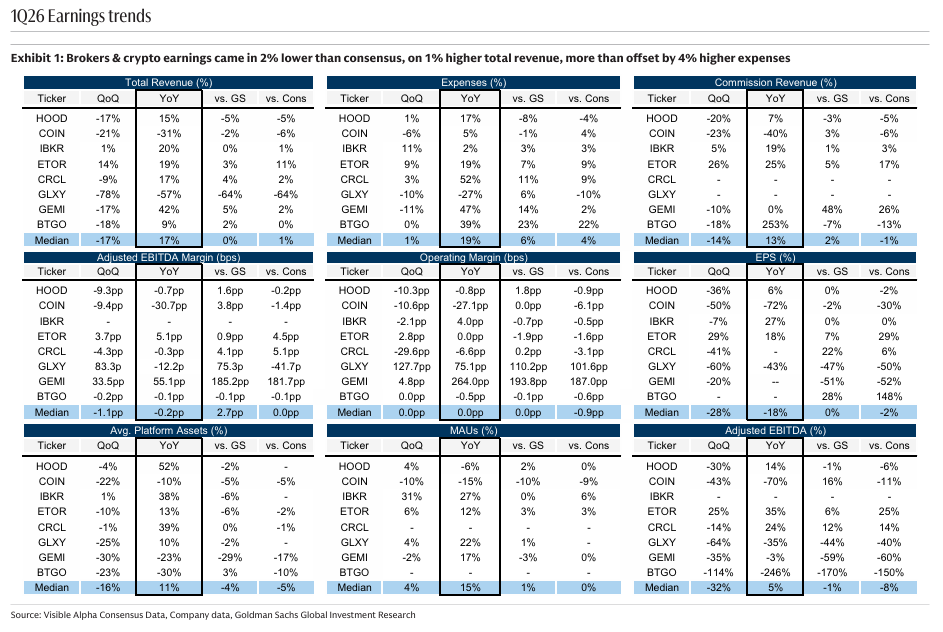

당사가 커버하는 브로커 및 암호화폐 관련 종목들은 2026년 4월 21일(해당 그룹의 첫 실적 발표 이전) 이후 평균적으로 거의 변동이 없었으며, S&P 500 대비 7%p 언더퍼폼했다. 또한 향후 실적 추정치는 2% 하향 조정되었으며, 밸류에이션 멀티플은 1% 리레이팅되었다.

우리는 브로커 및 암호화폐 업종의 전망이 상당 기간 중 가장 건설적이라고 판단한다. 그 이유는 다음과 같다.

5월 소매 주식 거래의 긍정적 전환

예측시장(Prediction Market) 거래량의 지속적이고 빠른 성장

현물 암호화폐 거래량의 5월 바닥 형성 가능성

암호화폐 파생상품의 지속적인 성장

획기적인 암호화폐 시장구조 법안인 Clarity Act의 지속적인 진전

마지막으로 밸류에이션도 매력적으로 보인다. 현재 수준은 지난 5년 기준 약 30백분위 수준에 불과하다.

당사 선호 종목

■ 강한 경기순환 환경 속 독특한 구조적 성장 스토리를 가진 기업

매수(Buy) 의견인 FIGR, HOOD, IBKR(미주 Conviction List 포함)을 선호한다.

이들 기업은 모두 큰 TAM(총주소가능시장), 강한 고객 유입, 적극적인 마케팅 프로그램을 통한 성장, 그리고 우호적인 경기순환 환경을 보유하고 있다.

FIGR의 경우 장기금리가 높은 수준을 유지하는 환경이 계속해서 HELOC(Home Equity Line of Credit) 거래량을 지원하고 있다.

HOOD와 IBKR의 경우 전통 브로커리지 거래량이 이미 강한 수준을 보이고 있으며, 5월 들어 긍정적인 전환 조짐이 나타나고 있어 추가적인 견조한 성장이 가능할 것으로 본다.

또한 HOOD는 AI를 활용한 상품 출시 속도(Product Velocity)가 지속되고 있으며, 이를 통해 디지털 뱅킹 및 자산관리 시장으로 TAM을 확대하고 있다.

■ COIN의 신규 사업 성장

별도로, 매수 의견인 COIN에서는 파생상품 및 예측시장 사업을 포함한 신규 사업들의 강한 개별 성장(Idiosyncratic Growth)을 확인하고 있다.

또한 COIN은 Clarity Act의 주요 수혜 기업이 될 것으로 본다. 회사 매출의 40% 이상이 암호화폐 인프라 사업에서 발생하고 있으며, 해당 분야로의 다각화가 계속 진행되고 있기 때문이다.

마지막으로 COIN의 밸류에이션은 역사적 기준에서도 매력적인 수준을 제공하고 있다.

소매 거래량의 초기 긍정적 전환

우리는 최근 몇 달 동안 크게 둔화되었고 강한 주식시장 수준과도 괴리를 보였던 소매 거래량이 5월 들어 전환점을 맞고 있다고 보고 있다.

당사의 소매 주식 거래량 프록시에 따르면 5월 누적(MTD) 거래량은 전월 대비 8% 증가했으며, 이는 4월 -17%, 3월 -10% 대비 크게 개선된 수치다.

다만 소매 거래량은 전년 동기 대비 기준으로는 두 달 연속 감소했다. 하지만 감소폭은 4월의 -20%에서 5월 누적 기준 -9%로 축소되었다.

업계 마진 잔고(Margin Balance)는 이미 4월에 긍정적인 전환을 보였으며, 전월 대비 7%, 전년 대비 53% 증가했다.

우리는 역사적으로 마진 잔고와 거래량 간의 높은 상관관계를 고려할 때 이것이 향후 추가적인 거래량 성장의 신호가 될 수 있다고 본다.

전반적으로 당사는 커버리지 기업들의 비암호화폐 거래량이 2026E/2027E/2028E에 각각 42%/12%/11% 성장할 것으로 전망한다.

예측시장의 구조적 성장

예측시장은 계속해서 빠르게 성장하고 있다.

업계 계약 거래량은 1Q24~2Q26 누적 기준(연환산) 약 270배 증가하여 약 900억 달러에 도달했다.

HOOD의 거래량은 지난 13개월 동안 11배 증가했다.

다만 성장은 특정 분야에 집중되어 있다.

스포츠 계약은 2026년 4월 거래량의 67%를 차지했으며, 이는 2024년 11월의 22%에서 크게 증가한 수치다.

암호화폐 계약은 2026년 4월 거래량의 13%를 차지했으며, 이는 2024년 11월의 5%에서 증가한 것이다.

이 두 상품의 높은 비중은 소매 투자자들이 거래량 증가를 주도했음을 시사한다.

스포츠와 암호화폐 관련 상품 모두 규제 및 법적 불확실성이 존재하기 때문에 예측시장 성장 속도는 둔화될 것으로 예상하지만, 성장 자체는 여전히 강하게 지속될 것으로 본다.

장기적으로 기관 투자자 시장에서도 의미 있는 상승 여력이 존재하지만, 이를 위해서는 경제 이벤트와 같이 기관의 헤지 수요에 유용한 계약 유형의 성장이 필요하다고 판단한다.

예측시장 수수료 체계는 다양하다.

일부 DCM은 고정 수수료를 제공하고 일부는 변동 수수료를 제공한다.

일반적으로 수수료는 계약 명목가치의 1~2% 수준이며 일부는 3%에 달한다.

현물 암호화폐 거래량 전환점 임박; 상품 다양화가 현물 거래 성장 둔화의 원인인가?

우리는 현물 암호화폐 거래량이 안정화되고 있으며 장기적 전환점에 접근하고 있다는 초기 신호를 보고 있다.

최근 몇 달간 감소 속도가 둔화되었고 5월 누적 거래량은 전월 대비 1% 증가했다.

반면 3월은 -21%, 4월은 -12% 감소했다.

이번 사이클에서 업계 암호화폐 거래량은 64% 감소했는데, 이는 지난 5번의 사이클 평균 최대 하락폭과 거의 유사한 수준이다.

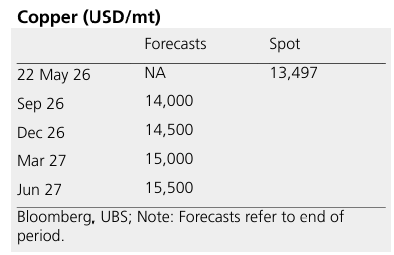

또한 암호화폐 시가총액은 저점 대비 18% 상승했다.

암호화폐 시가총액과 거래량(3개월 시차 적용) 사이에는 57%의 결정계수(R²)가 존재하기 때문에 시간이 지나면서 거래량도 반등할 가능성이 높다고 본다.

다만 현물 거래량 감소가 장기간 지속되는 이유 중 하나는 다른 상품으로의 대체 효과일 수 있다.

대표적으로 암호화폐 ETF, 암호화폐 및 비암호화폐 무기한 선물(perpetual futures), 예측시장, 원자재 거래가 있다.

이들 상품은 모두 지난해 10월 암호화폐 급락 및 디레버리징 이후 현물 거래보다 더 좋은 성과를 보였다.

당사 커버리지 기업들의 암호화폐 거래량은 2026E에 전년 대비 28% 감소할 것으로 예상하지만, 2027E와 2028E에는 각각 33%, 19% 증가할 것으로 전망한다.

4. 시장구조 법안이 통과될 경우 암호화폐 관련 추정치에 상승 여력이 있는가?

우리는 암호화폐 시장구조 법안(Clarity Act)이 미국 의회를 통과할 경우 디지털 자산 생태계에 매우 중요한 긍정적 촉매가 될 것으로 본다.

이는 기관투자자의 채택을 확대할 뿐 아니라 암호화폐 거래 외의 새로운 활용 사례를 만들어낼 가능성이 있다.

기관 자산운용사의 35%는 암호화폐 시장 진입의 가장 큰 장애물로 규제 불확실성을 지목했다.

또한 32%는 규제 명확성이 기관 채택을 촉진하는 가장 중요한 촉매라고 응답했다.

우리는 이 법안 통과가 암호화폐 및 스테이블코인 시가총액에 긍정적 영향을 줄 수 있다고 본다.

이는 과거 GENIUS Act 통과 이후 나타난 현상과 유사하다.

구체적으로 당시에는 스테이블코인 시가총액이 12%, 전체 암호화폐 시가총액이 24% 증가했다.

우리는 Clarity Act 통과 이후 동일한 움직임이 나타날 것이라고 단정하지는 않는다.

다만 참고 차원에서 유사한 결과가 발생할 경우 실적에 어떤 영향을 줄 수 있는지 분석했다.

GENIUS Act 통과 이후 나타난 암호화폐 및 스테이블코인 시가총액 증가를 기반으로 한 시나리오 분석 결과는 다음과 같다.

암호화폐 시가총액이 분기 대비 15~35% 증가할 경우 커버리지 기업들의 2027년 Goldman Sachs 조정 EBITDA는 중간값 기준 약 15~35% 상향될 수 있다.

이 경우 BTGO가 가장 큰 수혜를 받을 것으로 예상되며 HOOD는 상대적으로 영향이 가장 작을 것으로 예상된다.

또한 GENIUS Act 효과를 기준으로 추정하면 2027년 스테이블코인 시가총액이 Goldman Sachs 추정치 대비 10~14% 높아질 경우, CRCL과 COIN의 2027년 조정 매출은 각각 약 8~12%, 2~3% 증가할 수 있으며, 조정 EPS는 각각 약 8~12%, 3~4% 증가할 수 있다. (기타 조건 동일)

우리는 규제 개혁이 현실화되고 전통 브로커리지 거래량과 현물 암호화폐 거래량 모두에서 추가적인 반등 및 가속화 신호가 확인될 경우 업종 전반의 밸류에이션 재평가 가능성이 있다고 본다.

현재 Goldman Sachs 기준 향후 5~8분기(Q5-Q8) 조정 P/E와 EV/EBITDA는 각각 약 24.0배, 16.0배 수준이며,

이는 지난 5년 기준 각각 30백분위와 35백분위 수준에 불과하다.

핵심 논쟁 사항

소매 거래량의 초기 긍정적 ...

거래량 감소량이 비하면 가격대가 잘 버틴거긴 하네

좋은 내용 잘 봣습니다