260602 MS - Chipflation – Navigating A Memory Crisis 요약

콜드브루

2026.06.11조회수 76회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

리포트가 66페이지인 관계로.. AI의 도움을 받아 요약본을 정리합니다.

메모리 가격 급등과 공급 부족은 AI가 디지털 경제 전반의 핵심 투입요소 가격을 재평가하면서 산업 전반의 위험요인으로 부상하고 있다. AI 인프라의 병목현상으로 시작된 문제가 이제는 하드웨어 마진, 디바이스 가격 부담, 클라우드 비용, 인플레이션, 정책 영역까지 확산되고 있다.

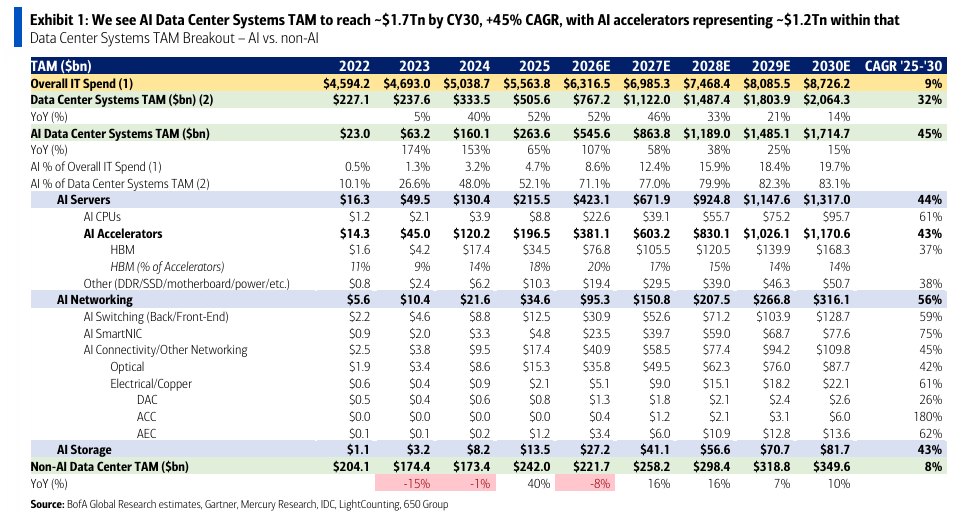

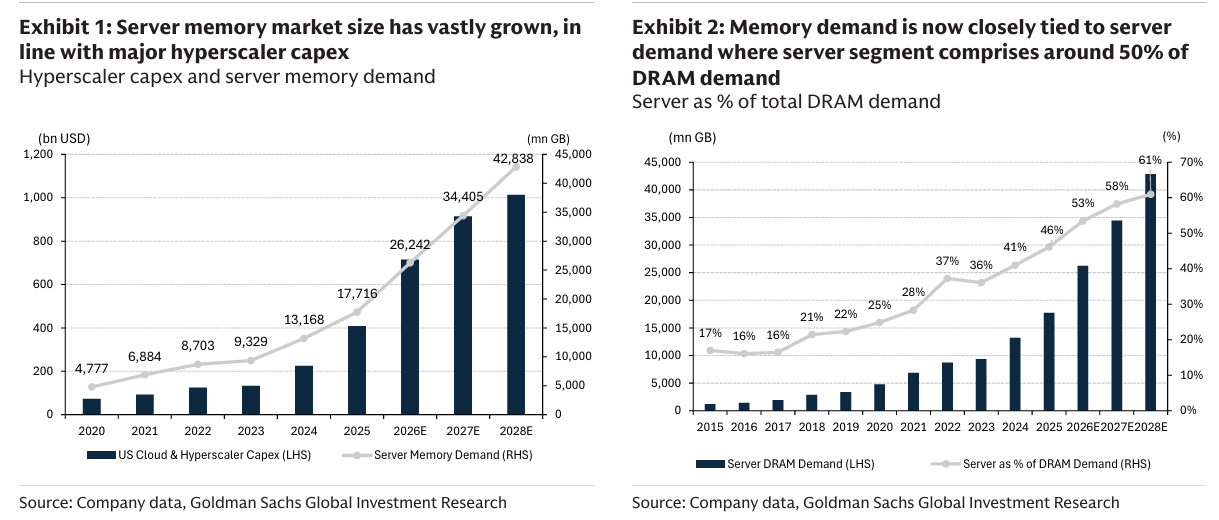

AI는 메모리를 구조적인 병목으로 만들고 있다. AI 수요는 HBM, DRAM, 엔터프라이즈 SSD 전반에서 증가하고 있으며, 지난 1년 동안 메모리 가격은 6배 상승했다. 신규 공급은 건설, 인증, 양산 확대에 수년이 소요된다. 따라서 이번 사이클은 일반적인 반도체 업황 회복 국면이라기보다 장기적인 수급 재편에 가깝다.

이제는 상품시장식 가격결정보다 공급 할당(Allocation)이 중요해지고 있다. 하이퍼스케일러와 AI 고객들은 생산능력 확보를 위해 장기공급계약(LTA), 선급금 지급, 전략적 계약 체결을 확대하고 있다. 그 결과 전통적인 고객들이 이용할 수 있는 공급 물량은 더 적어지고, 더 타이트해지며, 변동성도 커지고 있다.

HBM은 기존 메모리 공급을 잠식하고 있다. HBM은 AI 가속기에 필수적이지만 첨단 DRAM 생산능력을 과도하게 소비한다. 공급업체들이 HBM, 서버 DRAM, 엔터프라이즈 SSD를 우선 생산하면서 스마트폰, PC, 자동차, 네트워크 장비, 산업용 시장에 돌아가는 물량은 줄어들고 있다. 2027년까지 전체 DRAM 웨이퍼 생산능력이 약 30% 증가하더라도 스마트폰과 PC용 메모리 공급은 수요 대비 12~15% 부족할 것으로 예상한다.

Chipflation은 이제 빅테크를 넘어 확산되고 있다. 대형 클라우드 사업자들은 공급을 확보하고 비용 증가를 자본지출로 처리할 수 있지만, 비(非) AI 고객들은 원가 상승, 공급 우선순위 하락, 가격 인상, 제품 사양 축소, 출시 지연 등의 부담에 직면하고 있다.

이는 공급업체와 OEM 사이의 명확한 격차를 만들어낸다. 메모리 생산업체들은 가격 상승, 마진 개선, 실적 가시성 확대의 수혜를 받는다. 반면 하드웨어 업체들은 비용을 흡수하거나 소비자에게 전가하거나 제품을 재설계해야 하며, 그렇지 못할 경우 수요 위축 위험에 직면한다. 특히 가격 민감도가 높은 소비자 시장에서 이러한 위험이 크다.

거시경제적 영향은 단순히 CPI에만 국한되지 않는다. 소비자물가지수에 미치는 영향은 비중이 작아 제한적일 수 있지만, 생산자물가(PPI), 기업 마진, 클라우드 비용, 설비투자 예산, 기술 도입 지연 등의 형태로 압박이 나타나고 있다.

정책은 압력을 완화할 수는 있지만 해결까지는 오랜 시간이 필요하다. 미국과 중국이 보조금, 세액공제, 인허가 완화 등의 정책을 도입하더라도 공급 확대에는 수년이 소요된다. 또한 단기적으로 중국의 생산능력 확대만으로는 부족하다. 우리는 미국의 정책 기조가 계속 제한적으로 유지될 것으로 가정하며, 단기 및 중장기적으로 수급 압박을 크게 완화시키지는 못할 것으로 본다.

투자 관점에서 가격 결정력은 DRAM 업체(삼성전자, SK하이닉스, ...

메모리 어게인!