★260531 GS - MEMORY : Higher for longer DRAM/NAND/HBM cycles to expand memory valuation multiples★

콜드브루

2026.06.03조회수 94회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

우리는 이제 2027년 범용 DRAM, NAND, HBM의 수급(S/D)이 모두 2026년보다 더 타이트해질 것으로 예상하며, 이러한 타이트한 수급이 2028년까지 이어질 것으로 전망한다. 이는 메모리 업체들이 향후 수년 동안 높은 수준의 이익창출력을 유지하는 데 도움이 될 것이다.

우리는 현재 메모리 업사이클의 지속성이 시장에서 아직 충분히 평가받지 못하고 있다고 판단한다. 이는 대부분의 메모리 관련 주식들이 여전히 한 자릿수 중반 수준의 PER에 거래되고 있다는 점에서 확인할 수 있다.

따라서 본 보고서에서는 이번 사이클이 과거와 무엇이 다른지를 분석한다. 우리가 주로 강조하는 점은 다음과 같다.

서버 및 AI 비중 확대와 에이전틱 AI 확산에 따른 수요 가시성 향상

느린 증설 속도와 높은 HBM 전환 비율에 따른 제한적인 공급 증가

장기공급계약(LTA)을 통한 고객들의 더 강한 약정과 보다 효율적인 CAPEX 계획

우리는 이러한 요인들이 수요가 공급보다 계속 빠르게 증가하는 환경을 뒷받침할 것이며, 그 결과 DRAM/NAND/HBM 전 부문에서 2028년에도 공급 부족이 지속되는, 과거보다 더 긴 업사이클이 나타날 것으로 예상한다.

보다 타이트한 산업 수급 전망을 반영하여 메모리 업체들에 대한 DRAM/NAND/HBM 가격 전망을 상향한다. 삼성전자의 범용 DRAM ASP는 2026년/2027년에 전년 대비 각각 326%/27% 상승하고, NAND ASP는 각각 283%/33% 상승할 것으로 전망한다.

또한 HBM ASP가 범용 DRAM 가격을 따라잡는(catch-up) 현상이 발생하면서 2027년에 약 50%의 전년 대비 성장률을 기록할 것으로 전망한다. 이에 따라 HBM TAM은 2026년 560억 달러, 2027년 1,160억 달러, 2028년 1,680억 달러에 이를 것으로 예상한다.

주로 ASP 가정 상향에 힘입어 삼성전자와 SK하이닉스의 실적 전망치를 크게 상향한다. 우리는 삼성전자의 영업이익을 2026년 37.4조원, 2027년 53.0조원, 2028년 61.0조원으로 전망하며, SK하이닉스는 각각 27.1조원, 40.1조원, 45.4조원으로 전망한다.

높은 수익성이 지속될 것이라는 전망을 반영하여, SK하이닉스의 밸류에이션 방법론을 P/E 기준으로 변경하고 목표 PER 9배를 적용해 12개월 목표주가를 350만원으로 상향한다.

삼성전자의 12개월 목표주가도 48만원(우선주는 36만원)으로 상향하며, 이 역시 약 9배의 PER을 의미한다. 최근 종가 대비 각각 53%, 60%의 상승여력을 시사하므로 두 종목에 대한 매수 의견을 유지한다.

또한 NAND 가격이 예상보다 더 오래 높은 수준을 유지할 것이라는 전망을 반영해 키옥시아에 대한 투자의견을 매수로 상향하며, FY2028년 3월 기준 예상실적에 7.8배 PER을 적용한 신규 12개월 목표주가 93,000엔을 제시한다. 키옥시아 상향 보고서에서는 “왜 지금인가(Why Now?)”, “왜 키옥시아인가(Why Kioxia?)” 및 순환성에 대한 최신 견해를 별도로 다루고 있다.

높은 마진, 경쟁우위(모트), 구조적 성장성을 보유한 기업들이 통상 20배 수준의 PER에 거래되고 있다는 점을 고려하면, 메모리 기업들이 장기간 높은 이익창출력을 입증할 경우 밸류에이션 상승 여력이 상당하다는 점도 강조하고자 한다.

메모리 산업은 과거 심한 경기순환성을 보여왔기 때문에 업사이클의 지속 가능성은 투자자들의 가장 큰 우려 중 하나였다. 그 결과 메모리 기업들의 밸류에이션 멀티플 확대도 제한적이었다.

따라서 우리는 현재의 메모리 업사이클과, 현재 사이클 이전 가장 강력했던 업사이클로 평가받는 2017~2018년 업사이클을 비교한다.

우리는 수요, 공급, 계약 구조라는 세 가지 측면에서 두 사이클을 비교하며, 향후 수년 동안 현재 업사이클이 과도한 공급과잉으로 전환될 가능성이 왜 더 낮다고 보는지 설명한다.

따라서 우리는 메모리 기업들이 과거 사이클 대비 더욱 지속 가능한 방식으로 높은 이익창출력을 유지할 것으로 판단한다.

2017~2018년 업사이클과 현재 업사이클의 핵심 수요 동인은 모두 강한 서버 수요다.

2017~2018년 업사이클이 클라우드 데이터센터 확장에 의해 주도되었다면, 현재 사이클은 대규모 AI 서버 구축이 주도하고 있다.

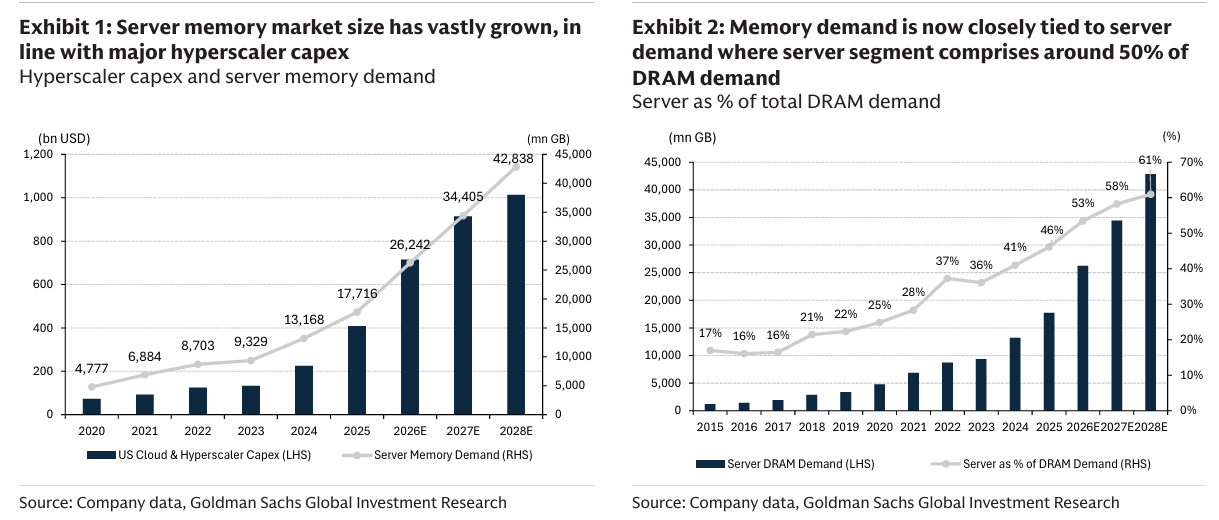

서버 메모리 시장 규모는 2017~2018년 이후 크게 성장했다. 주요 하이퍼스케일러의 CAPEX 확대와 함께 성장해 왔으며(도표 1), 2025년 서버 메모리 시장 규모는 449억 달러로 2017년의 60억 달러 대비 7.4배 수준에 달한다.

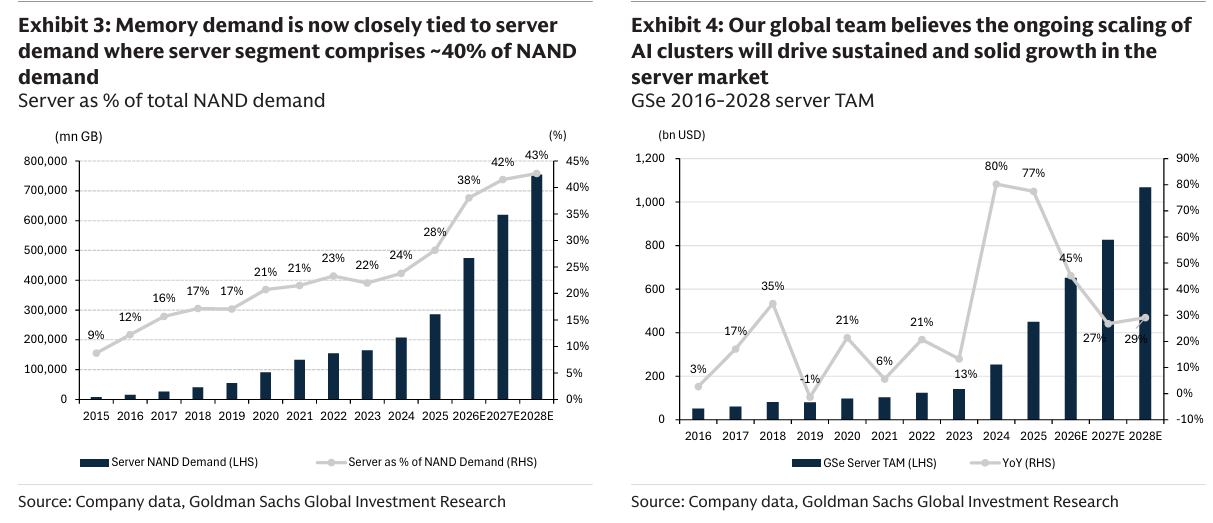

현재 메모리 수요는 서버 수요와 밀접하게 연결되어 있다. 서버 부문은 현재 전체 DRAM 수요의 약 50%, NAND 수요의 약 40%를 차지한다. 이는 2017년의 DRAM 16%, NAND 16%와 비교해 크게 증가한 수준이다(도표 2, 도표 3).

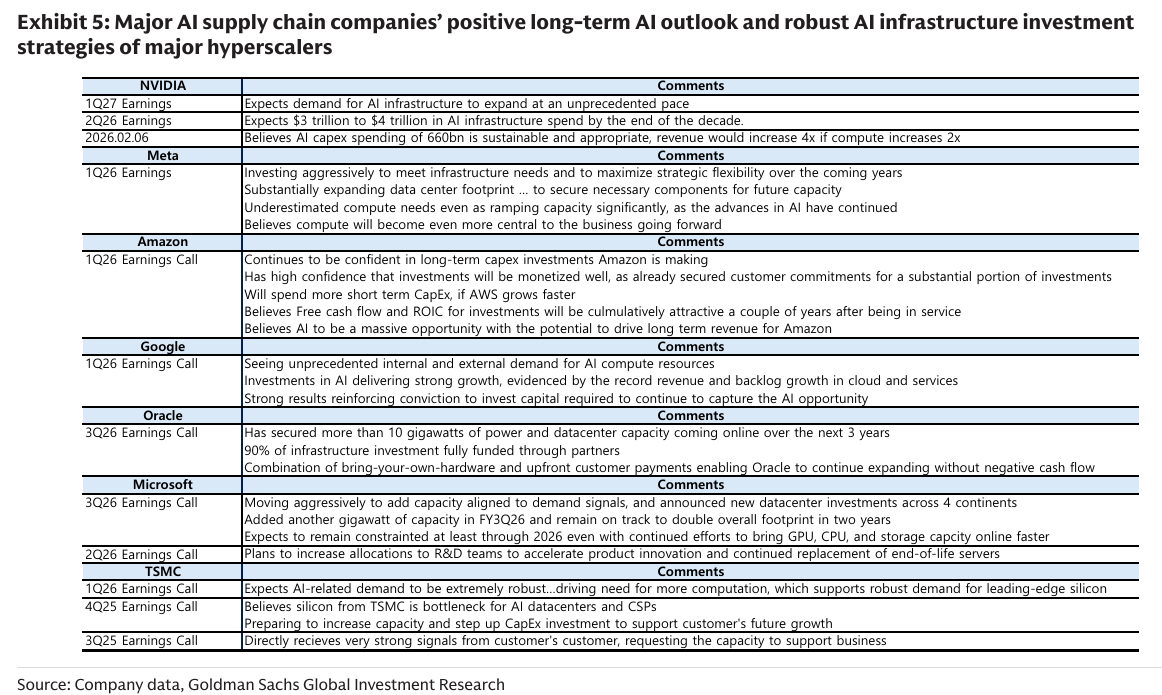

당사 글로벌 팀은 AI 클러스터의 지속적인 확장이 서버 시장의 견조한 성장을 이끌 것으로 보고 있으며(도표 4), 이는 주요 AI 공급망 기업들의 긍정적인 장기 AI 전망과 주요 하이퍼스케일러들의 공격적인 AI 인프라 투자 전략에 의해 뒷받침되고 있다(도표 5).

우리는 서버 수요 비중 확대와 서버·AI 시장의 견조한 성장 전망이 과거 업사이클보다 더 높은 장기 수요 가시성을 제공할 것으로 판단한다.

Exhibit 1: 주요 하이퍼스케일러들의 CAPEX 증가와 함께 서버 메모리 시장 규모도 크게 성장

하이퍼스케일러 CAPEX 및 서버 메모리 수요

Exhibit 2: 메모리 수요는 이제 서버 수요와 밀접하게 연결되어 있으며, 서버 부문은 전체 DRAM 수요의 약 50%를 차지

전체 DRAM 수요 대비 서버 비중

Exhibit 3: 메모리 수요는 이제 서버 수요와 밀접하게 연결되어 있으며, 서버 부문은 전체 NAND 수요의 약 40%를 차지

전체 NAND 수요 대비 서버 비중

Exhibit 4: 당사 글로벌 팀은 AI 클러스터의 지속적인 확장이 서버 시장의 견조한 성장을 이끌 것으로 전망

Goldman Sachs 추정 2016~2028년 서버 TAM

Exhibit 5: 주요 AI 공급망 기업들의 긍정적인 장기 AI 전망과 하이퍼스케일러들의 강력한 AI 인프라 투자 전략

NVIDIA 코멘트

AI 인프라 수요가 전례 없는 속도로 확대될 것으로 예상

10년 말까지 AI 인프라 지출 규모가 3~4조 달러에 이를 것으로 전망

AI CAPEX 6,600억 달러는 지속 가능하고 적절한 수준이라고 판단

연산량이 2배 증가하면 매출은 4배 증가할 수 있다고 전망

Meta 코멘트

향후 수년간 인프라 수요 충족과 전략적 유연성 극대화를 위해 공격적으로 투자

미래 용량 확보를 위해 데이터센터 footprint를 대폭 확대

AI 발전이 지속되면서 필요한 연산 수요를 과소평가했다고 언급

향후 사업에서 컴퓨팅의 중요성이 더욱 커질 것으로 전망

Amazon 코멘트

Amazon이 진행 중인 장기 CAPEX 투자에 대해 높은 확신 유지

이미 상당 부분의 투자에 대해 고객 약정을 확보

AWS 성장 속도가 더 빨라질 경우 단기 CAPEX를 더 확대할 수 있음

투자 자산이 가동된 후 수년 내 FCF와 ROIC가 매력적인 수준이 될 것으로 전망

AI를 Amazon의 장기 매출 성장을 이끌 거대한 기회로 평가

Google 코멘트

내부 및 외부 모두에서 전례 없는 AI 컴퓨팅 수요를 확인

AI 투자가 클라우드와 서비스 사업의 기록적인 매출 및 수주잔고 성장으로 이어지고 있음

AI 기회를 확보하기 위해 필요한 자본 투자를 지속할 계획

Oracle 코멘트

향후 3년 내 가동될 10GW 이상의 전력 및 데이터센터 용량 확보

인프라 투자의 90%는 파트너를 통해 자금 조달 완료

고객 선지급금 및 BYOH(Bring Your Own Hardware) 모델을 통해 현금흐름 부담 없이 확장 가능

Microsoft 코멘트

수요 신호에 맞춰 공격적으로 용량을 확대 중이며, 4개 대륙에서 신규 데이터센터 투자 발표

FY3Q26에 추가로 1GW 용량 확보

2년 내 전체 인프라 규모를 두 배로 확대할 계획

GPU·CPU·스토리지 증설을 지속하고 있음에도 최소 2026년까지 공급 제약이 이어질 것으로 예상

제품 혁신 가속화와 노후 서버 교체를 위해 R&D 투자 확대 계획

TSMC 코멘트

AI 관련 수요가 매우 강력할 것으로 전망

더 많은 연산 수요가 첨단 반도체 수요를 뒷받침할 것으로 예상

AI 데이터센터 및 CSP의 병목은 TSMC의 실리콘이라고 판단

고객 성장을 지원하기 위해 생산능력 확대 및 CAPEX 증설 준비 중

고객의 고객들로부터도 매우 강한 수요 신호를 직접 받고 있다고 언급

메모리의 역할은 2017~2018년 업사이클과 비교해 모델 성능과 효율성을 결정하는 핵심 요소로 진화했다.

2017~2018년 클라우드 컴퓨팅 수요가 급격히 증가했을 당시에는 CPU의 연산 능력이 주요 성능 병목이었다. 데이터센터는 웹 호스팅, 데이터베이스 관리, 가상화와 같은 범용 워크로드에 최적화되어 있었으며, 표준 DDR4 메모리는 프로세서에 데이터를 공급하는 데 충분한 대역폭을 제공했다.

반면 현재의 AI 데이터센터 시대에는 AI 가속기의 연산 성능이 메모리의 데이터 전달 속도와 용량을 크게 앞서고 있으며, 메모리 대역폭과 용량이 차세대 AI 모델 확장을 제약하는 핵심 병목으로 부상했다.

LLM은 수십억~수조 개의 LLM 파라미터와 KV 캐시(개인화되고 더 빠른 추론 서비스를 위해 사용되는 컨텍스트 메모리)를 저장하기 위해 막대한 메모리 용량을 필요로 하며, 대규모 데이터셋을 가속기에 신속하게 공급하기 위해 높은 대역폭도 요구한다.

그러나 HBM(High Bandwidth Memory)이 추가되었음에도 불구하고 메모리 대역폭과 용량은 여전히 가속기의 성능에 크게 못 미치고 있으며, 메모리는 AI 모델의 성능을 결정하는 핵심 구성요소 중 하나가 되었다.

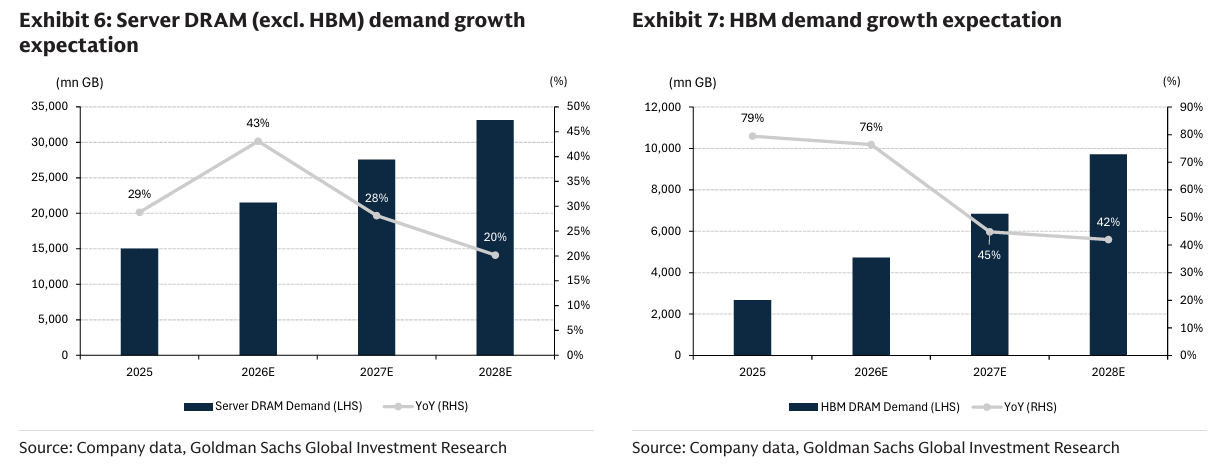

우리는 에이전틱 AI의 확산에 의해 AI 모델 스케일링이 확대되면서 더 높은 용량과 대역폭을 가진 메모리에 대한 수요가 증가할 것으로 예상하며, 이에 따라 메모리 수요는 장기적으로 지속적이고 견조한 성장 궤적을 보일 것으로 전망한다. <Exhibit 6> <Exhibit 7>

Exhibit 6: 서버 DRAM(HBM 제외) 수요 성장 전망

Exhibit 7: HBM 수요 성장 전망

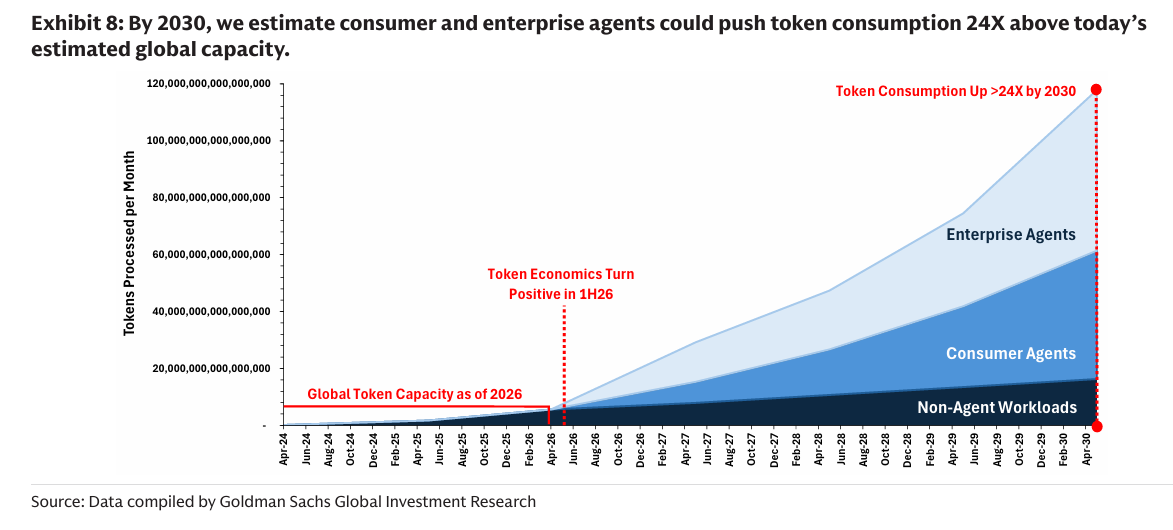

Exhibit 8: 2030년까지 소비자 및 기업용 에이전트는 현재 글로벌 토큰 처리 능력 대비 24배 규모의 토큰 소비를 유발할 수 있음

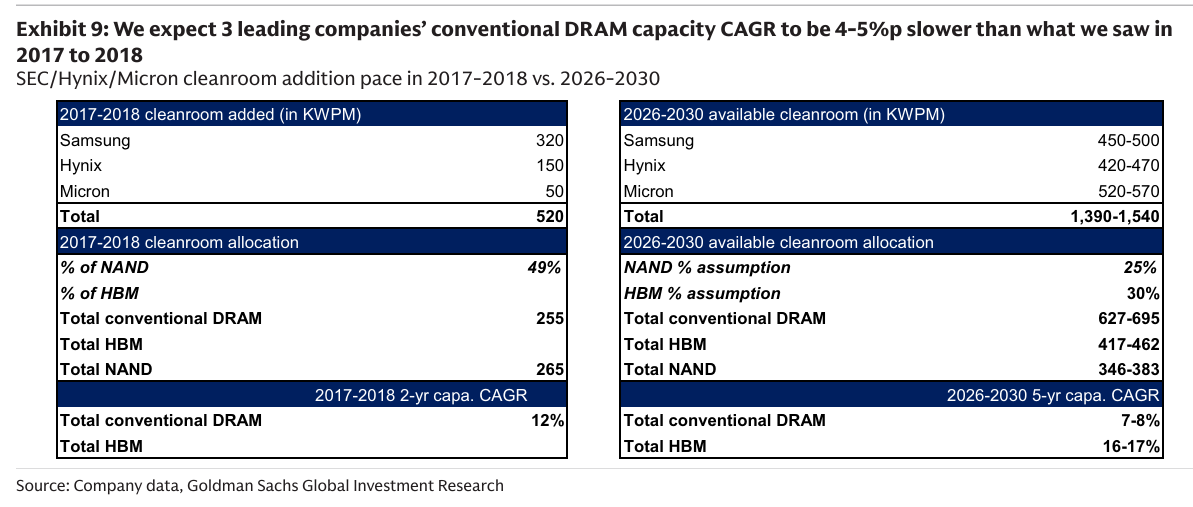

우리는 향후 수년간 범용 메모리 공급 증가율이 2017~2018년 업사이클 대비 더 느릴 것으로 전망한다. 이는 생산능력 증설 속도가 더 느릴 것으로 보기 때문이다. 또한 범용 DRAM 대비 3~4배 더 많은 웨이퍼 생산능력을 소비하는 HBM의 등장 역시 범용 메모리 공급 확대를 제한하고 있다.

2017~2018년 업사이클 당시 삼성전자와 SK하이닉스는 상당한 규모의 클린룸 공간을 확보하고 있었으며, 이를 비교적 짧은 기간 안에 생산능력으로 전환할 수 있었다. 당시에는 HBM이 존재하지 않았기 때문에 모든 클린룸 공간이 범용 메모리 생산에 사용되었고, 이는 의미 있는 공급 증가로 이어졌다.

반면 현재는 메모리 업체들이 활용 가능한 클린룸 공간이 많지 않으며, 신규 클린룸 공간 역시 HBM 생산에 우선 배정될 것으로 예상된다. 메모리 업체들은 CAPEX 계획을 상향하고 팹 건설 일정을 앞당기고 있지만, 긴 리드타임(팹 건설부터 실제 생산까지 최소 약 3년 소요)을 고려할 때 2030년까지 범용 DRAM 생산능력 증가 속도는 2017~2018년 업사이클보다 느릴 것으로 전망한다.

3대 DRAM 업체는 2017년부터 2018년까지 범용 DRAM 생산능력을 연평균 12% 증가시켰지만, 우리는 2026년부터 2030년까지는 연평균 7~8% 수준만 증설할 수 있을 것으로 예상한다. 이는 2017~2018년 대비 4~5%p 더 느린 속도다. <Exhibit 9>

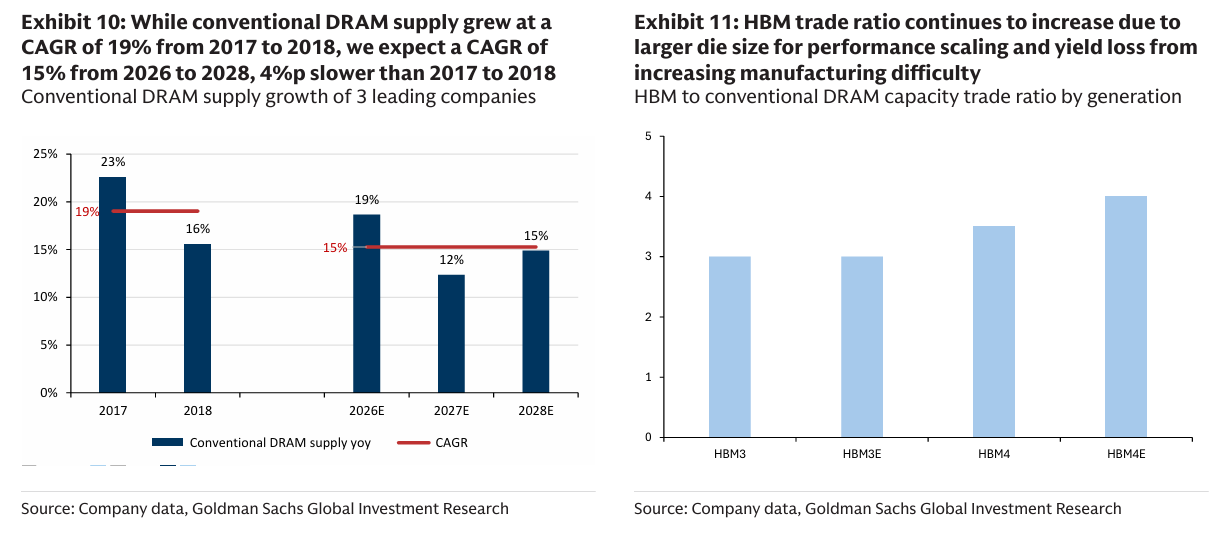

또한 성능 향상을 위한 다이 크기 확대와 제조 난이도 상승에 따른 수율 손실 때문에 HBM 전환 비율(HBM trade ratio)은 지속적으로 증가하고 있다. <Exhibit 11> 이는 범용 메모리 부족 현상을 더욱 악화시킬 수 있다.

범용 DRAM 공급은 2017~2018년 동안 연평균 19% 성장했지만, 우리는 2026~2028년에는 연평균 15% 성장에 그칠 것으로 예상한다. 이는 2017~2018년 대비 4%p 낮은 수준이다. <Exhibit 10>

Exhibit 9: 우리는 3대 업체의 범용 DRAM 생산능력 CAGR이 2017~2018년 대비 4~5%p 더 느릴 것으로 예상

SEC/Hynix/Micron 클린룸 증설 속도 비교: 2017~2018년 vs 2026~2030년

Exhibit 10: 범용 DRAM 공급은 2017~2018년 연평균 19% 성장했지만, 2026~2028년에는 연평균 15% 성장에 그칠 전망

3대 업체의 범용 DRAM 공급 성장률

Exhibit 11: HBM 전환 비율은 더 큰 다이 크기와 제조 난이도 증가에 따른 수율 하락으로 계속 상승

세대별 HBM 대 범용 DRAM 생산능력 전환 비율

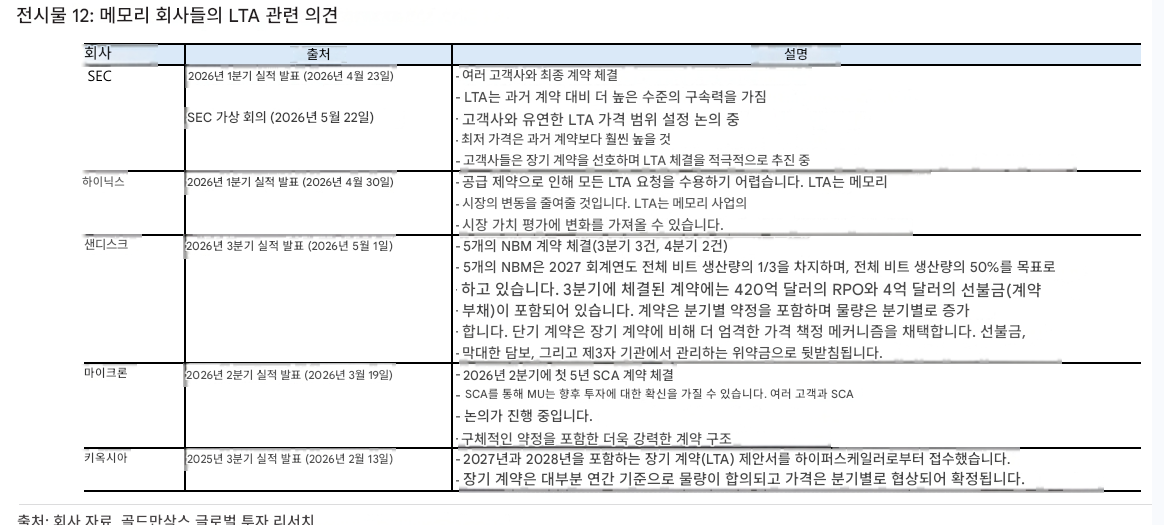

메모리 부족 현상이 지속되고 장기화될 것이라는 전망이 확산되면서 고객들은 중장기 물량 확보를 위해 적극적으로 LTA(Long-term Agreement, New Business Model 또는 Strategic Customer Agreement라고도 불림)를 요구하고 있다.

공급업체들 역시 이러한 논의에 적극 참여하고 있는데, LTA는 장기 사업 안정성을 높일 수 있기 때문이다.

메모리 업체들은 이미 일부 고객들과 LTA 체결을 완료했으며, 과거 LTA와 달리 현재 계약은 훨씬 강한 구속력을 포함한다고 언급했다.

당사 채널 체크에 따르면 현재 논의 중인 LTA에는 상당한 규모의 선지급금(prepayment)과 계약 불이행 시 의미 있는 패널티 조항이 포함될 수 있으며, 이는 계약의 구속력을 크게 높여줄 수 있다.

가격은 사전에 정해진 범위 내에서 협의되고 있으며, 최소 가격(floor price)은 지속적으로 높은 마진을 보장할 수 있는 수준에서 논의되고 있다.

우리는 LTA가 메모리 산업의 경기순환성을 완전히 제거할 것으로 보지는 않는다. 모든 계약이 LTA 형태로 체결되지는 않을 가능성이 높기 때문이다.

그러나 LTA는 경기순환성을 완화하고, 장기 이익 가시성을 높이며, CAPEX 효율성을 개선할 것으로 예상한다.

메모리 기업들은 높은 이익 변동성과 제한적인 장기 실적 가시성 때문에 다른 AI 생태계 기업들보다 낮은 PER에 거래되어 왔다. <Exhibit 13>

따라서 우리는 LTA 확대가 메모리 기업들의 밸류에이션 멀티플 상승을 더욱 잘 뒷받침할 것으로 판단한다.

Exhibit 12: 메모리 업체들의 LTA 관련 코멘트

Samsung Electronics

1Q26 실적발표(2026.04.23)

둘 이상의 고객과 최종 계약 체결 완료

과거 대비 더 높은 수준의 구속력 포함

Virtual Meeting(2026.05.22)

유연한 가격 범위를 설정하는 LTA를 고객들과 협의...

내일 일어나면 허겁지겁 반도체 매수...

리포트 정리글 감사합니다. 잘 봤습니다!