260514 Rabobank - Supply chain constraints are curbing USdata center development

콜드브루

2026.05.21조회수 60회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

AI 및 데이터센터 수요의 속도를 공급망이 따라가지 못하면서, 데이터센터의 급속한 확장이 공급망과 충돌하고 있다.

전력, 물, 핵심 광물, 숙련 노동력, 지정학적 리스크에 노출된 투입 요소들 전반의 제약이 복합적으로 작용하면서 신규 용량이 얼마나 빠르게 공급될 수 있는지를 제한하고 있다.

그 결과, 미국의 데이터센터 건설은 향후 둔화되고 더 선별적으로 진행될 가능성이 높으며, 프로젝트 일정과 부지의 실현 가능성은 수요 자체보다 물리적 자원 접근성에 의해 점점 더 결정될 것으로 보인다.

물리적·지정학적 시스템이 데이터센터 성장의 걸림돌이 되고 있다. 전력, 물, 핵심 광물, 숙련 노동력이 점점 결정적인 제약 요인으로 변하고 있다.

향후 수년 동안 광물, 반도체, 서버, 네트워크 장비, 발전 인프라 전반의 공급 부족이 프로젝트 일정을 지연시키고, 개발 가능한 부지를 줄이며, 자본력이 큰 개발업체에 유리한 “pay-to-play” 모델을 가속화할 가능성이 높다.

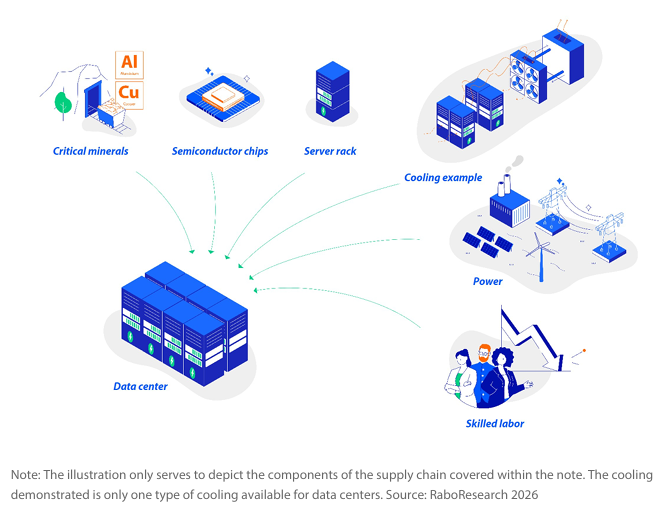

데이터센터는 데이터를 저장, 처리, 전송하는 데 필요한 디지털 인프라를 수용하는 특수 시설이다. 이러한 시설의 공급망은 핵심 광물, 첨단 제조업, 에너지 인프라, 숙련 노동력을 포함한다(Figure 1 참조). 공급망 상류 어느 단계에서든 발생하는 지연은 하류 단계의 배치를 멈춰 세울 수 있다.

특히 AI 워크로드를 중심으로 컴퓨팅 수요가 가속화되면서, 이러한 제약은 더 이상 이론적인 문제가 아니다. 이제는 데이터센터 용량을 얼마나 빠르게 구축할 수 있는지를 실제로 제한하는 요소가 되고 있다.

Figure 1: 데이터센터 공급망

주: 본 그림은 본 리포트에서 다루는 공급망 구성 요소를 설명하기 위한 목적이다. 표시된 냉각 방식은 데이터센터 냉각 방식 중 하나일 뿐이다.

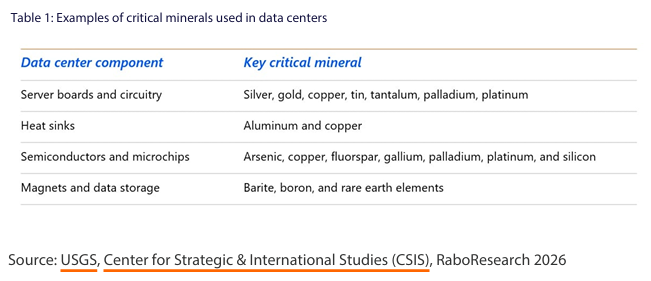

공급망은 구리, 알루미늄, 은, 희토류와 같은 핵심 광물에서 시작된다. 이러한 자원은 서버, 전력 시스템, 냉각 장비에 필수적이다(Table 1 참조).

이 단계에서 발생하는 공급 차질이나 부족은 제조 일정 전체로 전이되며, 비용 상승과 장비 리드타임 확대를 초래한다.

Table 1: 데이터센터에 사용되는 핵심 광물 사례

제조업체들은 핵심 광물을 반도체 칩, 네트워크 하드웨어, 전력 분배 장비, 냉각 시스템으로 가공한다. 이러한 부품은 제한된 여유 생산능력과 높은 지역 집중도를 가진 고도로 전문화된 시설에서 생산된다.

또한 많은 부품들이 동일한 원재료와 공급업체를 공유하기 때문에, 공급 부족은 개별적으로 발생하는 것이 아니라 누적되며 확대된다.

개발업체가 장비를 확보하더라도 실제 배치를 위해서는 건설·설치·운영을 담당할 숙련 노동력과, 물 및 안정적인 24시간 전력이 필요하다.

이러한 현장 수준의 제약은 공급망 문제가 공장 단계에서 끝나는 것이 아니라 실제 가동과 운영 단계까지 이어진다는 것을 의미한다.

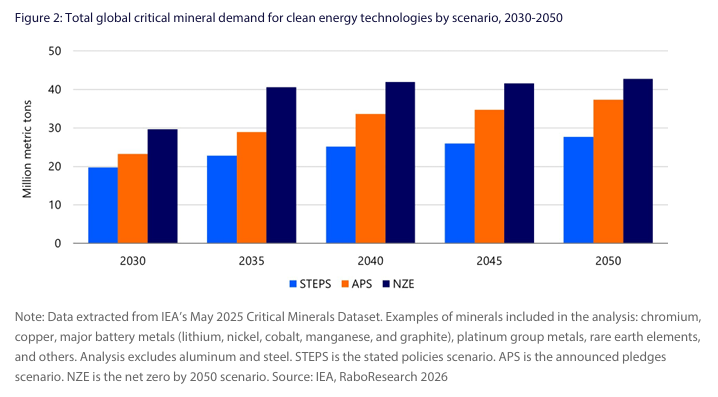

데이터센터 수요의 급증과 청정기술 개발 가속화는 이미 과부하 상태인 글로벌 공급망에 추가 부담을 주고 있다.

IEA는 청정기술에 필요한 핵심 광물 수요를 추적해왔으며, 해당 기술들에 대한 총 광물 수요가 2040년까지 28~41% 증가할 수 있다고 전망한다(Figure 2 참조).

이 추정치는 데이터센터 수요를 제외한 수치이며, 데이터센터까지 포함할 경우 예상 광물 수요 증가는 더욱 커질 수 있다.

광물 수요 급증은 공급망에 중대한 도전을 초래하고 있으며, 데이터센터 산업에는 장비 리드타임 확대, 제품 부족, 비용 상승으로 이어지고 있다.

또한 중국 단일 국가가 상당수의 핵심 자원을 통제하고 있다는 점은 지정학적 리스크를 추가한다.

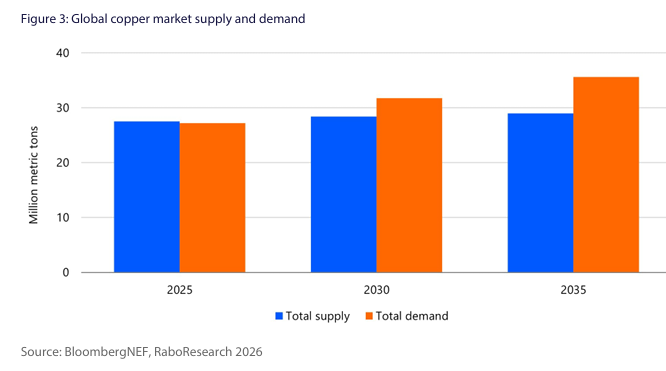

구리는 데이터센터 인프라에서 핵심 광물이다. 서버, 냉각 시스템, 네트워크 시스템, 송전 케이블, 전력 연결 부문에 사용된다.

하지만 구리 수요 급증과 광산 매장량 감소가 맞물리면서 미래 공급 가능성에 대한 우려가 커지고 있다.

BNEF 전망에 따르면 2035년까지 구리 공급은 수요 대비 약 600만톤 부족할 수 있다(Figure 3 참조).

구리가 제약 요인으로 부상하는 이유는 전력화와 재생에너지 같은 여러 성장 산업이 동시에 이를 필요로 하기 때문이다.

하지만 공급은 긴 개발 일정 때문에 증가하는 수요를 따라가지 못하고 있다.

한 업계 전문가는 2040년까지 수요를 충족하려면 신규 광산 80개가 필요하다고 전망했다.

전 세계적으로 최소 200개의 광산 개발 계획이 존재하지만, 신규 구리 광산은 실제 생산까지 최대 17년이 걸릴 수 있다.

기존 산업 수요와 전력화, 데이터센터 확장 수요가 동시에 증가하면서 공급망 리스크는 크게 확대되고 있다.

구리 가격은 이미 공급 차질과 수요 급증으로 충격을 흡수하고 있으며, 2026년 1월에는 톤당 14,500달러의 사상 최고 수준을 기록했다.

데이터센터 입장에서는 이러한 제약이 건설 일정과 구리 조달 불확실성을 높이며, 구리 집약적 장비의 비용 상승과 공급 리스크를 초래하고 있다.

반도체 칩 공급을 제약하는 요소는 구리만이 아니다.

반도체 칩은 스마트폰, 태블릿, 스마트홈 기기, 의료기기 등 현대 기술 전반에 사용되기 때문에 수요가 광범위하고 지속적이다.

반도체 산업은 코로나19 팬데믹 시기와, 유럽과 아시아를 연결하는 세계 최대 무역로 중 하나였던 수에즈 운하 봉쇄 사태 당시 큰 혼란을 겪었다.

하지만 현재의 제약은 단순한 일시적 충격이 아니라 구조적 수요 증가와 지정학적 ...

삼성, 하닉에 관한 콜드브르님의 뷰 있으실까요...

저는 현재까지는 계속 보유중이고 좋게 보고있습니다. 일단 장기계약이 깔리기 시작한만큼, 아직까진 디스타임 이즈 디퍼런트.... ㅋㅋㅋ

이번에는 다르다! 코멘트 감사합니다!