★260529 BofA - US Semiconductors★

BofA 글로벌 테크 컨퍼런스 프리뷰: 주요 논쟁거리와 기회

산업 개요

36개 경영진 미팅을 앞둔 반도체 업계 핵심 논쟁들

우리는 6월 2~4일 샌프란시스코에서 개최되는 대표 행사인 BofA 글로벌 테크 컨퍼런스에서 36개 반도체 기업의 경영진을 맞이하게 되어 기대가 크다. 이번 행사에는 엔비디아 EVP 겸 CFO인 콜레트 크레스(Colette Kress)의 기조연설과 함께 컴퓨트(AMD, MRVL, INTC, ARM), 반도체 장비(AMAT, LRCX, KLAC, ASML, NVMI, CAMT, AEIS), 아날로그(TXN, ADI, MCHP, ON, IFX), EDA(CDNS), 광통신(COHR, LITE), 연결성(CRDO, ALAB), 메모리(삼성전자) 분야의 주요 경영진이 참여한다.

컨퍼런스를 앞두고 우리는 최신 글로벌 산업 전망, AI 시스템 모델, WFE 모델, 2026년 최종시장 포스터를 제공하며 다음 주제들에 대한 업계 핵심 논쟁을 정리한다.

AI 데이터센터: AI 투자지출 지속 가능성과 컴퓨텍스 촉매

메모리: 수급 동향, 현금흐름 지속 가능성, 주주환원

반도체 장비/EDA: 칩 제조 복잡성 증가와 WFE 성장 가능성

아날로그: 재고 조정 이후 경기 회복과 AI 전력 반도체 기회

AI 데이터센터: 투자 사이클, 헤드노드 CPU, 에이전틱 AI

투자지출 지속 가능성은 하반기에도 핵심 논쟁거리로 남아 있다. 현재 2027년 기준 약 1조 달러 규모의 AI 투자지출은 AI가 클라우드를 넘어 기업 및 국가 단위로 확산되면서 2030년에는 약 3~4조 달러 규모까지 확대될 가능성이 있다.

이 경우 엔비디아는 엔드투엔드 생태계와 엔터프라이즈 플랫폼을 바탕으로 전체 AI 시장 점유율 65~70%를 유지하며 가장 큰 수혜를 받을 것으로 본다. 반면 ASIC 업체들은 하이퍼스케일러 영역에서 강점을 가질 것이다.

한편 CPU는 시간이 지날수록 AI TAM 내 비중이 더욱 커져 5~6% 수준을 차지할 것으로 보이며, 엔비디아의 컴퓨텍스(6월 1일 CEO 기조연설) 역시 이 부분에 초점이 맞춰질 가능성이 높다.

우리는 헤드노드에서 x86에서 ARM(Vera 기반)으로의 전환이 지속될 것으로 예상하며, 독립형 CPU 랙은 새로운 성장 기회가 될 것으로 본다. 또한 엔비디아가 MediaTek과 함께 소비자용 CPU 시장으로 진출할 가능성도 존재한다고 본다.

메모리: 가격 결정력과 주주환원 확대 가능성

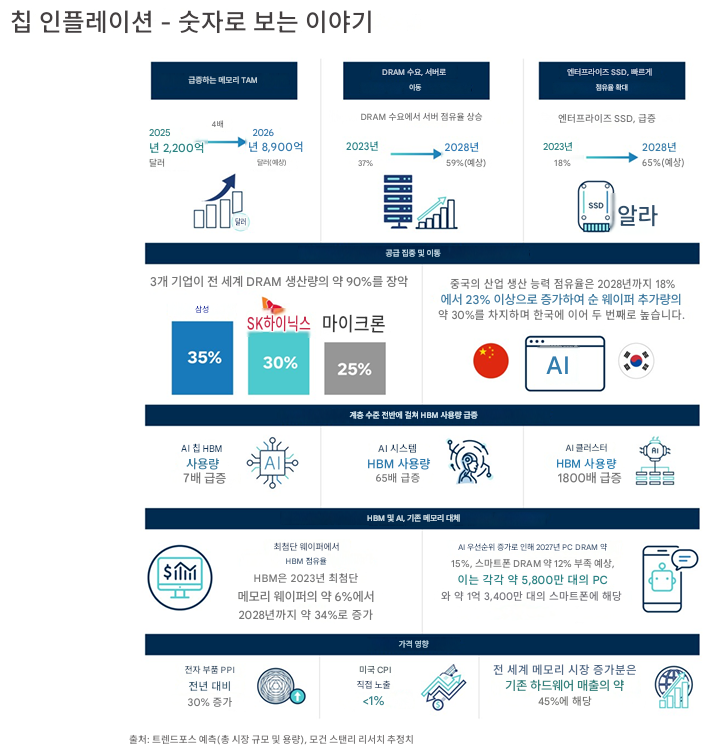

메모리 가격의 지속 가능성 역시 중요한 논쟁거리다. 장기공급계약(LTA)이 점점 일반화되고 있으며 일부 사례에서는 가격도 고정되고 있다.

우리는 2028년까지 DRAM과 NAND 모두 공급충족률이 균형 수준인 ±10% 범위 내에 머물 것으로 예상하며, 의미 있는 공급과잉이나 공급부족은 발생하지 않을 것으로 본다.

또한 메모리 업체들은 보다 지속 가능한 산업 구조를 증명하기 위해 주주환원을 확대할 가능성이 있다. 현재 마이크론의 배당수익률은 0.05% 수준으로 과거 평균인 0.4%보다 크게 낮다.

반도체 장비: 2027~2028년 가시성과 장기 WFE 성장

반도체 장비 업계의 논쟁은 점차 2027~2028년 매출과 이익 잠재력으로 이동하고 있다.

고객 기반 확대, 기술 전환, 팹 건설 일정과 같은 복잡성을 고려할 때 2027년 어려운 비교 기준을 얼마나 안정적으로 넘어설 수 있을지가 중요하다.

또한 AMAT, LRCX와 같은 식각·증착·공정 장비 업체들이 ASML, KLAC 등 노광·공정제어·특수장비 업체 대비 상대적 초과성장을 지속할 수 있을지도 핵심 관심사다.

마지막으로 2030년 반도체 시장 규모가 2조 달러에 도달할 경우 WFE 시장은 2,500억 달러 규모까지 성장할 수 있다고 보지만, 그 성장이 ASP 상승 중심인지 물량 증가 중심인지에 대한 논쟁이 존재한다.

아날로그: 회복 레버리지, 가격 인상, AI 데이터센터

2026년 상반기 기준 광범위한 아날로그 반도체 경기 회복이 확실하게 진행되고 있다.

하지만 투자자들은 TXN·ADI와 같은 산업용 아날로그 업체를 선택해야 할지, 아니면 ON과 같은 자동차 반도체 업체를 선택해야 할지를 두고 논쟁하고 있다.

산업용 아날로그 업체는 장기 성장성이 강하지만 회복이 이미 시작된 반면, 자동차 반도체 업체는 더 큰 실적 레버리지를 제공할 수 있으며 가격 인상 여력도 존재한다.

우리가 첨부한 심층 분석에 따르면 AI와 800V 전력 시스템은 2026~2027년에 60~80% 성장의 촉매가 될 수 있다.

1. AI 데이터센터 분석

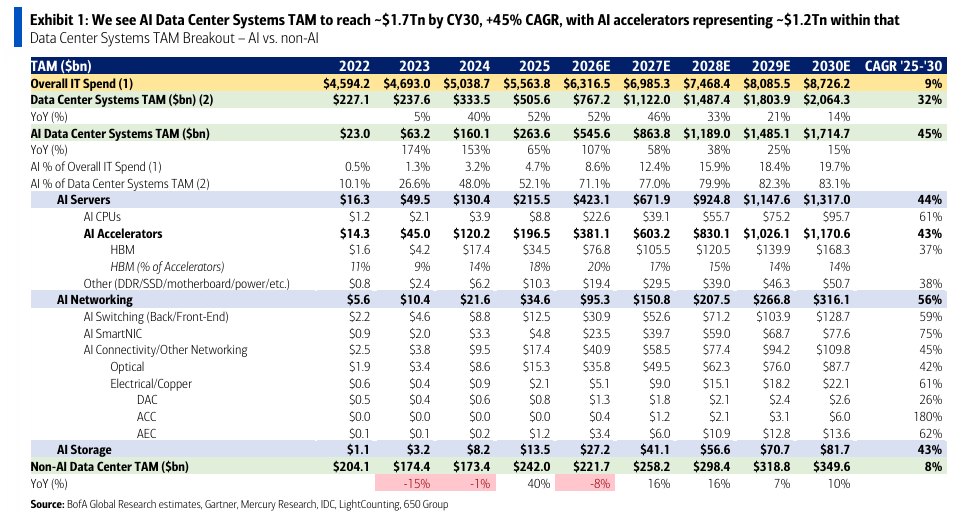

2030년 AI TAM 전망: 1.7조 달러 이상

현재 약 6.3조 달러 규모의 글로벌 IT 지출 가운데 데이터센터 시스템 시장은 AI와 비AI를 포함해 약 7,670억 달러 규모라고 판단한다.

2030년에는 이 시장이 약 2.1조 달러 규모까지 성장할 것으로 예상하며, 2025~2030년 CAGR은 32%로 전체 IT 지출 성장률인 9%를 크게 상회할 전망이다.

특히 AI 데이터센터 시스템 시장은 2025년 2,640억 달러에서 2030년 1.7조 달러 이상으로 성장할 것으로 예상한다.

AI 서버가 약 1.3조 달러로 전체의 약 75%를 차지하고, 네트워킹이 약 3,160억 달러(20%), 스토리지가 약 820억 달러(5%)를 차지할 전망이다.

AI 서버 내에서 AI 가속기 시장은 2024년 1,200억 달러, 2025년 1,970억 달러에서 2030년 약 1.2조 달러 규모로 성장할 것으로 본다.

HBM은 전체 가속기 지출의 약 14~20%를 차지하며 2030년 TAM은 1,680억 달러에 이를 것으로 예상한다. 다만 에이전틱 AI 워크로드로 메모리 계층과 종류가 다양화되면서 비중은 범위 하단으로 이동할 수 있다.

서버 CPU 시장은 2025년 약 270억 달러에서 2030년 1,250억 달러로 성장(CAGR 36%)할 전망이다.

AI CPU 시장은 2025년 90억 달러에서 2030년 960억 달러 규모(CAGR 61%)로 성장할 전망이다.

AI 연결성 시장은 2025년 170억 달러에서 2030년 1,100억 달러 규모(CAGR 45%)로 성장할 전망이며, 광 연결은 880억 달러, 구리 연결은 220억 달러 규모가 될 것으로 예상한다.

비AI 데이터센터 시스템 시장은 상대적으로 완만한 8% CAGR 성장에 그칠 것으로 예상한다.

데이터센터 시스템 TAM에서 CPU 비중은 5~6%에 불과

약 1,250억 달러 TAM 기준으로, 서버 CPU는 시간이 지날수록 전체 데이터센터 시스템 TAM의 약 5~6%를 차지할 것으로 본다. 이는 AI 학습의 가치 비중이 정점에 있었던 2025년 약 5% 저점에서 소폭 상승한 수준이다.

시간이 지날수록 AI 추론과 에이전틱 AI 워크로드에서 CPU의 역할이 커지면서 데이터센터 시스템 내 CPU 가치도 완만하게 확대될 것으로 예상한다. 다만 AI 가속기, HBM 메모리, 네트워킹, 연결성 같은 다른 구성요소들 역시 전체 시스템에서 여전히 핵심적이기 때문에 CPU 비중은 여전히 5~6% 수준에 그칠 것으로 본다.

Exhibit 2: 우리는 서버 CPU가 시간이 지날수록 전체 데이터센터 TAM 가치의 5~6%를 차지할 것으로 예상하며, 에이전틱 AI 워크로드에서 역할이 커지면서 비중이 완만하게 확대될 것으로 본다

서버 CPU의 데이터센터 시스템 TAM 대비 비중

AI에 한정하면, AI CPU는 시간이 지날수록 전체 서버 CPU의 75% 이상을 차지할 것으로 본다.

Exhibit 3: 서버 CPU TAM은 2030년 약 1,250억 달러에 도달할 수 있으며, AI CPU가 75% 이상을 차지할 전망

서버 CPU TAM 및 AI 서버 CPU의 구성 비중

클라우드/통신사 투자지출 개요

Exhibit 4: 컨센서스/BofA 합산 전망에 따르면 주요 클라우드 업체들의 투자지출은 2026년과 2027년에 전년 대비 각각 +68%, +25% 증가할 수 있다

클라우드 투자지출 전망 요약

Exhibit 5: 미국 통신사 투자지출 집약도는 5G 투자 사이클 정점이었던 2022년에 16.8%까지 상승했으며, 이는 2015~2021년의 12~14% 대비 높은 수준이다

미국 통신사 투자지출 요약

2026~2027년 투자지출 추정치는 시간이 지날수록 꾸준히 상향 조정

아래에서 우리는 글로벌 클라우드 투자지출에 대한 월가 추정치가 지난 12개월 동안 꾸준히 상승해왔다는 점을 강조한다. 절대 금액 기준으로, 2026년 투자지출 전망은 비교 가능성을 위해 리스를 제외할 경우 전년 대비 ...