☆260609 Barclays - AI Capex Funding: Why Equity? Why Converts?☆

콜드브루

2026.06.11조회수 80회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

AI 설비투자(capex)가 더 커지고 투자 회수 기간도 길어지면서, 하이퍼스케일러들은 투자등급(IG) 회사채를 넘어 자금조달 수단을 다변화하고 있다. 주식 및 주식연계 자본은 부채 여력을 보존하고, 신용도를 강화하며, 지속적인 투자를 지원할 수 있다.

주식 발행은 "최후의 수단"을 의미하지 않는다. AI 하이퍼스케일러들에게 부채시장은 여전히 열려 있지만, 주식은 자금조달 기반을 넓히고 특정 조달 수단에 대한 의존도를 낮추며, AI 투자 기간이 향후 수년간 길어지는 상황에서 더 큰 유연성을 제공한다. 또한 주식은 신용지표를 개선하고 채권자들에게 가시적인 완충장치를 제공함으로써 향후 부채 조달 여력을 유지하는 데 기여할 수 있다.

전환증권은 일반 회사채와 보통주 사이를 연결하는 역할을 한다. 즉시 대규모 보통주 발행 없이도 주식연계 자본을 확보할 수 있어 IG 회사채를 대체하는 것이 아니라 보완하는 수단이 된다. 또한 미국 전환사채 시장은 하루 또는 오버나이트 발행이 가능할 정도로 접근 속도가 빠르며, 희석 관리 구조 등 다양한 구조적 유연성을 제공한다.

의무전환증권(Mandatory Convertibles)은 가장 깔끔한 주식-신용 구조를 제공한다. 알파벳(GOOGL)과 오라클(ORCL)의 사례는 의무전환증권이 대차대조표상 주식성 자본으로 인정받으면서도, 전환 확실성과 재무구조 개선 신호를 동시에 제공할 수 있음을 보여준다.

다음 후보는 누구인가? META, MSFT, AMZN은 자체적으로 AI 투자를 감당할 수 있지만, 향후 추가적인 주식연계 자본 조달은 AI 투자 확대에 대응하기 위한 선제적 재무관리의 신호가 될 수 있다. 한편 CRWV, NBIS, IREN과 같은 AI 인프라 기업들은 이미 전환증권을 적극 활용하고 있다.

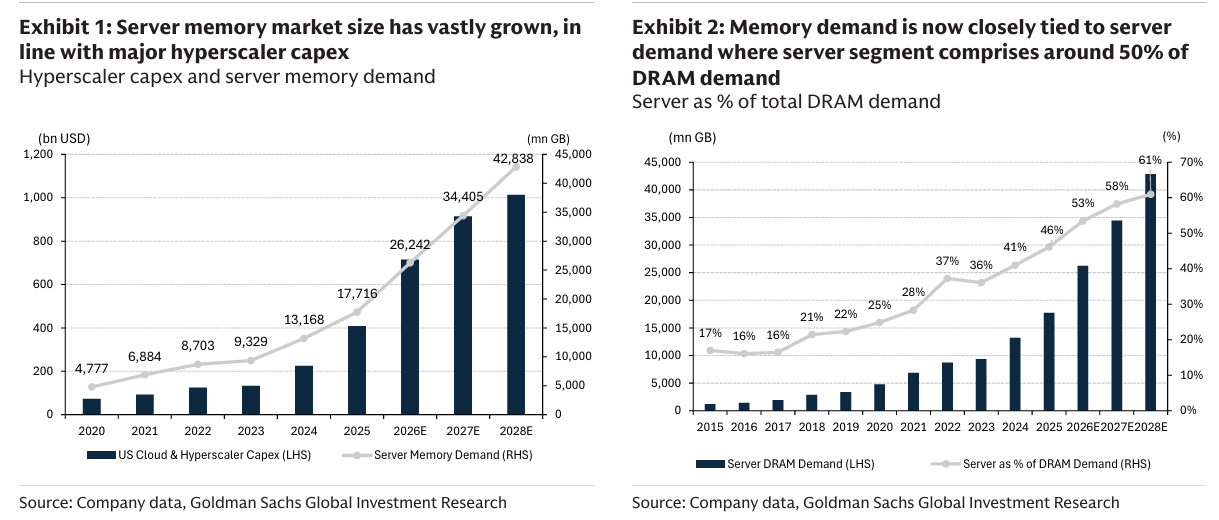

AI 투자 사이클은 기존의 자본집약도 프레임워크를 계속해서 뛰어넘고 있다.

최근 발표된 투자 계획들을 반영하면, 설비투자 정점 시점은 기존 예상보다 더 뒤로 밀리고 있는 것으로 보인다. 이는 학습용 컴퓨팅 인프라 공급 부족이 지속되고 있는 데다, 기업들의 AI 도입이 가속화되고 모델 성능 개선에 따라 새로운 활용 사례가 등장하면서 수요곡선이 더욱 가팔라지고 있기 때문이다.

하이퍼스케일러들은 이에 대응해 투자 규모를 지속적으로 확대하고 있으며, 투자 기간 역시 더 장기화되고 있다. 그 결과 내부적으로 창출되는 현금흐름과 미래 자본 수요 사이의 괴리가 점점 커지고 있다.

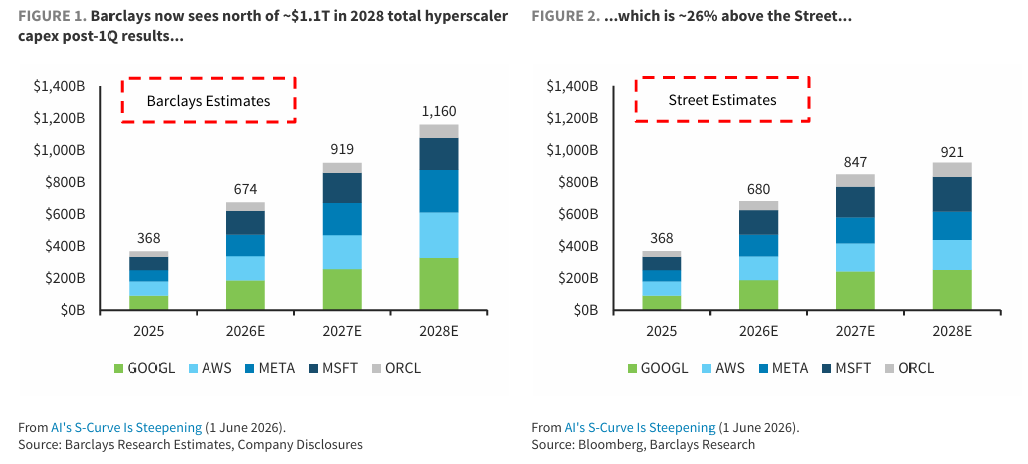

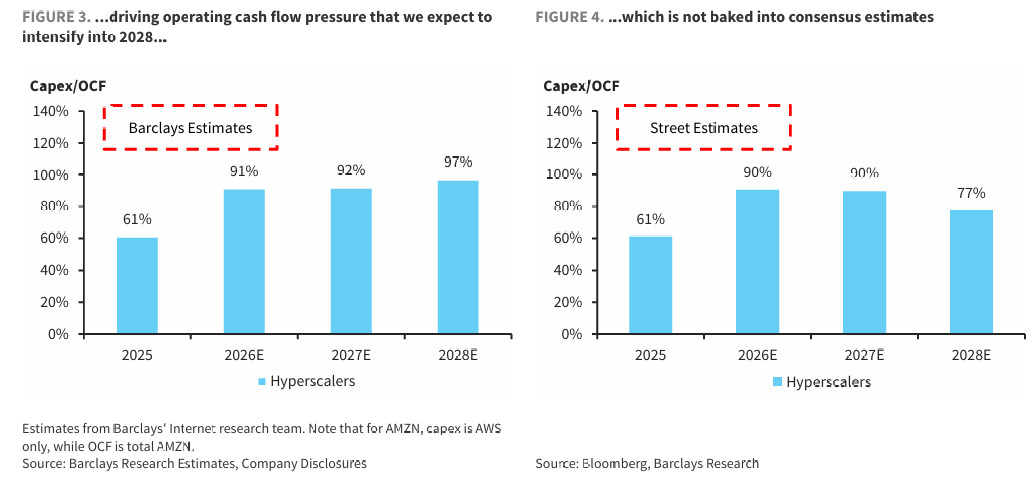

인터넷 및 반도체 리서치팀은 「AI's S-Curve Is Steepening」(2026년 6월 1일) 보고서에서 이러한 현상을 지적하고 있다.

Exhibit 1. 바클레이즈는 2028년 하이퍼스케일러 총 설비투자가 1.1조 달러를 상회할 것으로 전망

Exhibit 2. 이는 컨센서스 전망치 대비 약 26% 높은 수준

Exhibit 3. 2028년까지 더욱 심화될 것으로 예상되는 영업현금흐름 압박

Exhibit 4. 이러한 압박은 아직 컨센서스 추정치에 충분히 반영되지 않음

현재 하이퍼스케일러들의 추가 투자금은 더 이상 내부 현금흐름만으로 쉽게 충당되지 않고 있다. 이에 따라 신용시장 조달이 자금조달 구조에서 점점 더 중요한 역할을 차지하고 있다.

신용 리서치팀의 「Gigawatts Don't Build Themselves」(2026년 5월 21일)에 따르면, 하이퍼스케일러들의 2026년 투자등급 회사채 발행 규모는 이미 2,000억 달러를 넘어섰으며, 연간 기준으로는 약 2,400억 달러 수준까지 증가할 것으로 예상된다.

이는 비금융 업종으로서는 전례 없는 규모이며, 현재 미국 최대 은행들의 연간 회사채 발행 규모마저 상회하는 수준이다.

지금까지는 강한 투자 수요 덕분에 기업들이 장기 자금을 선제적으로 확보할 수 있었지만, 하이퍼스케일러들의 설비투자가 계속 증가할 경우 IG 채권 시장이 무한정 이를 받아들일 수는 없다.

이에 따라 기업들은 기존 무담보 회사채를 넘어 데이터센터 프로젝트 파이낸싱, 자산유동화증권(ABS), GPU 담보 대출, 조인트벤처(JV) 등 다양한 구조화 금융 수단을 활용하기 시작했다. 이는 자본집약도를 분산시키고 자본비용을 최적화하기 위한 움직임이다.

다만 신용분석가들의 관점에서 보면 하이퍼스케일러들은 아직 단기적인 자금조달 압박에 직면해 있지는 않다. 재무상태표상 부채 여력 역시 충분해 보인다.

그럼에도 불구하고 알파벳(GOOGL)은 ...

좋은 레포트 정리 감사합니다.

좋은 리포트 공유 감사드립니다!